Diapositiva 1 - Aguirre Newman

Anuncio

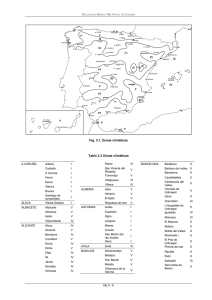

Informe del Mercado Residencial Barcelona y Corona Metropolitana 2014 AGENDA 01 INTRODUCCIÓN Y METODOLOGÍA 02 DIVISIÓN GEOGRÁFICA 03 CONCLUSIONES DEL ESTUDIO 04 PERSPECTIVAS 2014-2015 01 INTRODUCCIÓN Y METODOLOGÍA 01 02 03 04 01 El mercado Residencial de BARCELONA 01 INTRODUCCIÓN Y METODOLOGÍA El presente informe analiza el mercado residencial de nueva construcción en régimen libre en la ciudad de Barcelona y en los principales municipios de su corona metropolitana. La fecha de cierre del trabajo de campo del presente informe ha sido el 1 de octubre de 2014, habiéndose obtenido la información durante los meses de agosto y septiembre del presente ejercicio. El presente estudio tiene por objeto analizar la situación del mercado de la vivienda plurifamiliar (pisos) libre de nueva construcción en el municipio de Barcelona y en aquellas poblaciones del área metropolitana de Barcelona ubicadas en su entorno próximo y que se detallan en el siguiente epígrafe. El informe se ha realizado sobre un total de 175 promociones de vivienda plurifamiliar en régimen libre de las cuales a fecha de cierre de la recogida de datos (1 de octubre de 2014) 107 se encontraban en comercialización, 63 se encontraban vendidas, mientras que 5 mantenían su desarrollo y comercialización paralizadas. La recogida de datos se ha llevado a cabo después de un exhaustivo recorrido por los diferentes distritos que administrativamente conforman la ciudad de Barcelona y por 10 de los principales municipios de su corona metropolitana. El sistema seguido para la obtención de los datos ha sido la simulación de compra de vivienda. Este método utilizado, obliga a Aguirre Newman a declinar cualquier responsabilidad sobre la información facilitada desde las promociones encuestadas. Departamento de Análisis e Investigación de Mercados. Octubre 2014 AGUIRRE NEWMAN 02 DIVISIÓN GEOGRÁFICA 01 02 03 04 02 El mercado Residencial de BARCELONA 02 DIVISIÓN GEOGRÁFICA A continuación se detallan los municipios analizados en el presente informe. • L´Hospitalet de Llobregat • Badalona • Esplugues de Llobregat • Sant Boi de Llobregat • El Prat de Llobregat • Cerdanyola del Vallès • Santa Coloma de Gramanet • Viladecans • Cornellà de Llobregat • Sant Cugat del Vallès La selección de estos municipios de la corona metropolitana se ha realizado combinando la proximidad a la ciudad de Barcelona, la actividad inmobiliaria y la población existente en el momento de realización del estudio. La información relativa a la superficie de las viviendas, metros cuadrados construidos, (m²) se refiere: • (m²) construidos sin parte proporcional de zonas comunes. • En las promociones que incluían en el precio final de la vivienda el valor de la plaza de garaje y/o trastero, se ha descontado al precio comercial del piso una cantidad por dicho concepto (el importe de venta de los mismos, si aplicaba, o una media de la zona donde se ubicaban), de cara a una correcta homogeneización de la información. No se ha realizado análisis de las viviendas unifamiliares en el municipio de Barcelona ni en su corona metropolitana debido a que la escasez de la muestra y su diversidad, podrían generar sesgos importantes en los resultados. Para que los resultados del presente informe sean lo más homogéneos posible con la realidad del mercado, se ha realizado una zonificación tanto de Barcelona ciudad como de su corona metropolitana que queda reflejada en el cuadro y mapas que se incluyen a continuación. Departamento de Análisis e Investigación de Mercados. Octubre 2014 AGUIRRE NEWMAN 02 El mercado Residencial de BARCELONA 02 DIVISIÓN GEOGRÁFICA Los distintos distritos que componen el municipio de Barcelona no se encuentran, por regla general, enteramente adscritos a una zona determinada del análisis, sino que pueden formar parte de zonas diferentes. Las diferentes zonas hacen referencia al mayor o menor grado de exclusividad. De manera que aquellas áreas de la ciudad de Barcelona incorporadas en la zona “prime” son las más exclusivas, mientras que las que aparecen incorporadas en la zona A3 son las menos exclusivas. La denominación de las zonas y la adscripción de las promociones a las mismas, se basa en el conocimiento de Aguirre Newman del mercado y de la percepción de las mismas por su ubicación, calidades y entorno. ZONA DISTRITO Sarriá - Sant Gervasi PRIME Les Corts L´Eixample Sarriá - Sant Gervasi A-1 Les Corts L´Eixample Ciutat Vella Ciutat Vella Les Corts A-2 A-3 L´Eixample Gracia Sant Martí Les Corts Sants Montjuic Ciutat Vella Sant Martí Sant Andreu Nou Barris Horta Guinardó PERÍMETRO Pza. Francesc Macia – Av. Diagonal – Av. De Sarriá – Pº Manuel Girona – Bosch I Gimpera – Cardenal Vives i Tutó – Fontcoberta – Carrer dels Vergós – Pza. de Oriente – Vía Augusta – Calvet ¬– Travessera de Gracia – Vía Augusta – Av. Diagonal – Pza. Francesc Macia. Ronda del General Mitre – Vía Augusta – Ronda de Dalt (Ambos lados)– Av. República Argentina – Ronda del General Mitre. Les Corts Av. Diagonal – Av. De Sarriá – Travessera de Les Corts – Gran Vía de Carles III – Av. Diagonal – D’ esplugues – Eduardo Toldrá – Ardemans – Cº de Finistrelles – Nogueres – Avellaners – Ametllers – Font del Lloc – Mare de Deu de Lordá – Montevideo – Av. España – Bosch i Gimpera – Mulhacén – Pº de Manuel Girona – Av. Sarriá. Pº de Gracia entre Gran Vía de Les Corts Catalanes y Av. Diagonal Travessera de Gracia – Vía Augusta – Av. Del Príncipe de Asturias – Ronda del General Mitre – Vía Augusta – Clavet – Travessera de Gracia. Travessera de Les Corts – Gran Vía de Carles III – Av. Madrid – Av. Joseph Tarradellas – Travessera de Les Corts. Pza. Francesc Macia – C/ Comte d´Urgell – C/ Córcega – C/ Muntaner – C/ Valencia – C/ Balmes – Gran Vía de Les Corts Catalanes – C/ Girona – C/ Córcega – Av. Diagonal – Pza. Francesc Macia. Frente Marítimo del Pº de Colom y del Pº de Joan de Borbo Comte de Barcelona Barrio Gótico Gran Vía de Carles III – Av. Madrid – Ctra. Collblau – Travessera de Les Corts – Gran Vía de Les Corts. Pza. Francesc Macia – Av. Joseph Tarradellas - Pza. Paisos Catalans – C/ Tarragona – Pza. España – Gran Vía de Les Corts Catalanes – Pza. Universitat – C/ Pelai – C/ Fontanella – Ronda Sant Pere – C/ Ribes – C/ Marina – Av. Diagonal – C/ Girona – Gran Vía de Les Corts Catalanes – C/ Balmes – C/ Valencia – C/ Muntaner – C/ Córcega – C/ Comte d´Urgell – Pza. Francesc Macia Distrito Entero Pza. dels Voluntaris – C/ La Marina – Av. D´Icaria – C/ Taulat – Diagonal Mar – Ronda Litoral – Pza. dels Voluntaris Resto del Distrito Distrito Entero El Raval, Ribera y La Barceloneta Distrito Entero salvo Frente Marítimo definido en A2 Distrito Entero Distrito Entero Distrito Entero Departamento de Análisis e Investigación de Mercados. Octubre 2014 AGUIRRE NEWMAN 02 El mercado Residencial de BARCELONA 02 DIVISIÓN GEOGRÁFICA A continuación se muestran dos mapas, el de la izquierda muestra las distintas zonas del mercado residencial de Barcelona capital y en la parte derecha un mapa con la ubicación geográfica los municipios incluidos en el presente estudio. Mapa de zonificación mercado residencial Barcelona capital Localización municipios corona metropolitana analizados Cerdanyola delVallés San Cugatdel Vallés Espluguesde Llobregat Sant Boi de Llobregat Santa Coloma deGramanet Cornellá de Llobregat Viladecans Hospitaletde Llobregat El Prat deLlobregat Departamento de Análisis e Investigación de Mercados. Octubre 2014 Badalona AGUIRRE NEWMAN 03 CONCLUSIONES DEL ESTUDIO 01 02 03 04 03 El mercado Residencial de BARCELONA 03 CONCLUSIONES DEL ESTUDIO Tras realizar este trabajo de investigación, podemos concluir que la actividad en el mercado residencial de Barcelona y su corona metropolitana ha tenido un comportamiento desigual. En Barcelona capital se ha registrado una estabilización total de los precios tras 7 años de ajustes continuados. El ajuste medio acumulado en el precio de venta (€/m2) desde el año 2007 se sitúa en el 41%. Mientras, en los municipios de la corona metropolitana se ha producido un incremento en los precios hasta volver a situarse en los niveles del año 2012. En este caso, de los municipios de la Corona Metropolitana analizados, el ajuste desde máximos de 2007 se ha situado en el 42%. Se continúa apreciando la existencia de márgenes de negociación que se aplican sobre los precios de venta, aunque cada vez en menor medida. Se ha apreciado, al igual que en el estudio del año 2013, un incremento en cuanto a la actividad promotora, registrándose el incicio de comercialización de diversos proyectos. A continuación se detalla la información básica en el mercado residencial de Barcelona capital y de los municipios de la corona metropolitana analizados. A lo largo del presente informe, los datos presentados en las siguientes tablas serán desarrollados entrando a comentar aquellas particularidades y circunstancias concretas consideradas de mayor interés. DISTRITO CIUTAT VELLA GRACIA HORTA GUINARDÓ L´EIXAMPLE LES CORTS SANT ANDREU SANT MARTÍ SANTS-MONTJUÏC SARRIA-SANT GERVASI TOTAL Of Inicial 54 134 108 406 275 148 362 239 76 1.802 Stock en unidades 46 27 75 99 44 18 113 127 19 568 % Stock /Of Inicial Precio €/m² Plazo Comercialización (meses) 85,2% 20,1% 69,4% 24,4% 16,0% 12,2% 31,2% 53,1% 25,0% 31,5% 6.472 3.380 2.807 5.500 3.836 3.154 3.060 3.634 6.277 4.036 108,8 71,9 102,5 1,2 47,9 42,4 38,5 143,8 48,1 58,8 Departamento de Análisis e Investigación de Mercados. Octubre 2014 MUNICIPIO BADALONA CORNELLA DE LLOBREGAT EL PRAT DE LLOBREGAT ESPLUGUES DE LLOBREGAT L' HOSPITALET DE LLOBREGAT SANT CUGAT DEL VALLES SANT BOI DE LLOBREGAT SANTA COLOMA DE GRAMENET VILADECANS TOTAL Of Inicial Stock en unidades % Stock /Of Inicial Precio €/m² Plazo Comercialización (meses) 425 342 78 113 566 366 143 22 709 2.764 105 28 1 30 100 77 87 7 77 512 24,7% 8,2% 1,3% 26,5% 17,7% 21,0% 60,8% 31,8% 10,9% 18,5% 2.353 2.662 n.d 2.863 3.257 3.013 2.007 1.686 2.473 2.619 31,9 57,6 n.d 91,8 47,9 50,3 43,5 98,5 59,9 43,3 AGUIRRE NEWMAN 03 El mercado Residencial de BARCELONA 03 CONCLUSIONES DEL ESTUDIO Principales conclusiones: Tras realizar este trabajo de investigación podemos concluir que la actividad en el mercado residencial de Barcelona durante el periodo analizado se ha caracterizado por las circunstancias clave que a continuación se enumeran. El precio medio de la vivienda libre en comercialización en Barcelona capital en septiembre de 2014 ha disminuido ligeramente, un 1,3%, en comparación al precio medio que se registró en el anterior periodo analizado (2013). Un piso en Barcelona capital tiene una superficie media de 86 m², un precio medio del m² de 4.036 € y un precio medio final de 346.700 €. Para hacer frente a su compra y considerando un préstamo hipotecario al 3% de interés, debe pagarse 93.176 euros en concepto de entrada y desembolsarse mensualmente 1.269 euros durante 25 años o 1.138 euros durante 30 años. En el caso de la corona metropolitana el precio medio por m² se sitúa en los 2.619 €/m² y un precio medio final de 233.879 € Descenso de los plazos de comercialización en Barcelona capital y los municipios de la corona metropolitana analizados. El plazo medio para la comercialización de una promoción en Barcelona capital (31 viviendas de media) es de 59 meses, frente a los 66 meses del año 2013, mientras que en la corona metropolitana (58 viviendas de media) la media ha pasado de 78 a 46 meses. Las compraventas de viviendas libres muestran una importante recuperación en comparación con los datos del año 2013 (+178% 1S2014 vs 1S2013), llegando en el primer semestre del 2014 a registrar niveles casi similares a los del año 2009. Ligero incremento de la actividad promotora en Cataluña en general y en la provincia de Barcelona en particular, reflejada en un aumento de los visados de dirección de obra nueva. Los nuevos proyectos que entran en el mercado muestran ritmos de venta similares a los de la época pre-crisis al estar situados en localizaciones con demanda solvente y salir al mercado con precios accesibles para dicha demanda. VISADOS DE DIRECCIÓN DE OBRA. OBRA NUEVA EN BLOQUE. CATALUÑA (Primer Semestre 2004-2014) EVOLUCIÓN VENTAS VIVIENDAS OBRA NUEVA. BARCELONA CAPITAL (Primer Semestre 2004-2014) 6.000 2.000 1.800 1.888 1.767 5.000 1.600 4.950 4.655 1.408 1.400 4.000 1.200 3.414 1.052 1.000 919 860 800 3.000 745 696 2.097 2.000 600 425 1.764 421 400 1.000 250 200 1.144 0 0 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Fuente: Ministerio de Fomento Departamento de Análisis e Investigación de Mercados. Octubre 2014 2009 2010 2011 2012 2013 2014 Fuente: Ministerio de Fomento AGUIRRE NEWMAN 04 PERSPECTIVAS 2013-2014 01 02 03 04 04 El mercado Residencial de BARCELONA 04 PERSPECTIVAS 2013-2014 A continuación se ofrecen las perspectivas del mercado residencial de Barcelona y los principales municipios de su corona metropolitana para el próximo ejercicio. Es razonable que en 2015 se produzca una estabilización de los precios respecto a los observados en 2014 ante la suave mejora de la demanda y la progresiva reducción del stock disponible, si bien determinados mercados donde el exceso de oferta es relevante se podrán observar ajustes adicionales poco representativos. Por otro lado, las superficies medias se estabilizarán en los niveles actuales ante el escaso margen de disminución de las mismas. Incremento de la actividad promotora, tanto en la capital como en la corona metropolitana, centrada en aquellos mercados con escasa oferta disponible. La oferta promotora deberá reaccionar con mayor flexibilidad para ajustarse a las necesidades actuales de la demanda. La flexibilidad en la financiación, la forma de pago y el valor añadido jugarán un papel importante en la estrategia comercial de 2015. Del mismo modo, la promoción de producto destinado al alquiler debe proliferar para aportar al demandante de vivienda una segunda alternativa. Se espera un comportamiento diferenciado en los plazos de comercialización entre aquellos proyectos nuevos cuya promoción y comercialización se inicia en 2014-2015 y aquellos proyectos que llevan arrastrando su venta desde hace varios años. En el caso de los primeros los plazos de comercialización serán muy dinámicos y la venta total de las promociones se acercará al periodo de construcción (24 meses aproximadamente). En el resto de proyectos no se espera una mejora respecto a lo observado en años anteriores. Al igual que en años precedentes las entidades financieras seguirán siendo protagonistas del mercado. En sus manos está la financiación de la compra de las viviendas por parte de particulares, factor clave para que la demanda se reactive. Por otro lado, mantendrán una posición clave en la promoción de nuevos proyectos sobre los mejores suelos que se hayan adjudicado y en la financiación a promotores interesados en el desarrollo de proyectos residenciales. La mayor o menor facilidad en la concesión de crédito inmobiliario resultará clave para el futuro del mercado. Departamento de Análisis e Investigación de Mercados. Octubre 2014 AGUIRRE NEWMAN M a d r i d | B a r c e l o n a | M á l a g a | L i s b o a | B e r l í n | L o n d r e s | M é x i c o D . F. Departamento de Análisis e Investigación de Mercados. Octubre 2014 AGUIRRE NEWMAN