TEMA 10. ELEMENTOS PATRIMONIALES Y BALANCE

Anuncio

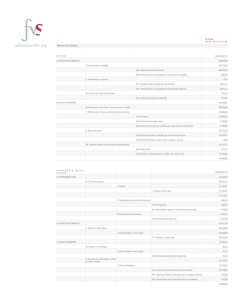

Tema 10. Elementos Patrimoniales y Balance. 10.1 TEMA 10. ELEMENTOS PATRIMONIALES Y BALANCE 10.1. Conceptos generales La contabilidad es una técnica auxiliar de la Economía, cuya finalidad es apoyar los procesos en la administración de una empresa de manera que se le aporte eficiencia. Es la ciencia económica que estudia el patrimonio empresarial, las normas y los fundamentos científicos en los que se basa el registro de la información económica de la empresa. La contabilidad tiene distintas funciones: Históricas, se manifiesta por el registro cronológico de los hechos económicos que van apareciendo en la vida de la empresa. Ejemplo: La anotación por orden de fechas de todos los cobros y pagos que se van realizando. Estadística, es el reflejo de los hechos económicos en cantidades que dan una visión real de la forma como queda afectada la situación de la empresa. Ejemplo: Ver el crecimiento de la empresa en cinco años. Económica, estudia el proceso que se sigue para la obtención del producto. Ejemplo: Costo – beneficio. Financiera, analiza la obtención de los recursos, para hacer frente a los compromisos de la empresa. Ejemplo: Ver con que dinero cuenta la empresa, conocer los plazos de cobros a clientes y compromisos de pago a acreedores. Fiscal, es saber cómo le afecta las disposiciones fiscales, conocer todos los impuestos existentes. Ejemplo: IVA, Renta, Impuesto único, etc. Legal, conocer los artículos del código de comercio, código del trabajo y otras leyes que puedan afectar a la empresa para que la contabilidad refleje de manera legal el contenido de la actividad. Los objetivos de la contabilidad son: Proporcionar una imagen numérica de lo que en realidad sucede en la vida y en la actividad de la empresa, conocer el Patrimonio y sus modificaciones. Proporcionar una base en cifras para orientar las actuaciones de gerencia en su toma de decisiones. Proporcionar la justificación de la correcta gestión de los recursos de la empresa. Para homogeneizar la información registrada por la contabilidad los diversos países elaboran lo que se denomina el plan general de contabilidad. El Real Decreto 1514/2007, de 16 de noviembre, aprobó el actual Plan General de Contabilidad (en adelante PGC). El PGC está dividido en cinco partes que van precedidas de una Introducción en la que se explican las características fundamentales del PGC y sus principales diferencias con el Plan de 1990. Estas 5 partes son las siguientes: 1. Marco Conceptual de la contabilidad. 2. Normas de registro y valoración. 3. Cuentas anuales. 4. Cuadro de cuentas. 5. Definiciones y relaciones contables. De ellas, son obligatorias las tres primeras y voluntarias la cuarta y la quinta. Marco conceptual de la contabilidad. Principios contables: Constituye una de las novedades del PGC 07, el introducir esta parte, de cumplimiento obligatorio, donde se establece el conjunto de fundamentos, principios y conceptos básicos cuyo cumplimiento conduce en un proceso lógico deductivo al reconocimiento y valoración de los elementos de las cuentas anuales. Su incorporación al PGC y la atribución al mismo de categoría de norma jurídica tienen como objetivo garantizar el rigor y coherencia del posterior proceso de elaboración de las normas de registro y valoración, así como de la posterior interpretación e integración del Derecho contable. El Marco Conceptual se divide en los siguientes 7 apartados: 1. Cuentas anuales. Imagen fiel. 2. Requisitos de la información a incluir en las cuentas anuales. 3. Principios contables. 4. Elementos que forman las cuentas anuales. 5. Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales. 6. Criterios de valoración. 7. Principios y normas de contabilidad generalmente aceptados. Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.2 1. Cuentas anuales. Imagen fiel: Las cuentas anuales de las pequeñas y medianas empresas comprenden el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujo de efectivo y la memoria. Las cuentas anuales deben redactarse con claridad, de forma que la información suministrada sea comprensible y útil para los usuarios al tomar sus decisiones económicas, debiendo mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa, de conformidad con las disposiciones legales. 2. Requisitos de la información a incluir en las cuentas anuales: La información incluida en las cuentas anuales debe ser: a) Relevante, es decir, útil para la toma de decisiones económicas, mostrando adecuadamente los riesgos. b) Fiable: libre de errores materiales o sesgos. c) Íntegra: sin omisiones de información significativa. d) Comparable, tanto entre empresas como en el tiempo. e) Clara, esto es, debe permitir a los destinatarios la formación de juicios que les faciliten la toma de decisiones. 3. Principios contables: La contabilidad de la empresa y, en especial, el registro y la valoración de los elementos de las cuentas anuales, se desarrollarán aplicando obligatoriamente los principios contables que se indican a continuación: a) Empresa en funcionamiento: Se considerará, salvo prueba en contrario, que la gestión de la empresa continuará en un futuro previsible, por lo que la aplicación de los principios y criterios contables no tiene el propósito de determinar el valor del patrimonio neto a efectos de su transmisión global o parcial, ni el importe resultante en caso de liquidación. b) Devengo: Los efectos de las transacciones o hechos económicos se registrarán cuando ocurran, imputándose al ejercicio al que las cuentas anuales se refieran, los gastos y los ingresos que afecten al mismo, con independencia de la fecha de su pago o de su cobro. c) Uniformidad: Adoptado un criterio dentro de las alternativas que, en su caso, se permitan, deberá mantenerse en el tiempo y aplicarse de manera uniforme para transacciones, otros eventos y condiciones que sean similares, en tanto no se alteren los supuestos que motivaron su elección. d) Prudencia: Se deberá ser prudente en las estimaciones y valoraciones a realizar en condiciones de incertidumbre. La prudencia no justifica que la valoración de los elementos patrimoniales no responda a la imagen fiel que deben reflejar las cuentas anuales. e) No compensación: Salvo que una norma disponga de forma expresa lo contrario, no podrán compensarse las partidas del activo y del pasivo o las de gastos e ingresos, y se valorarán separadamente los elementos integrantes de las cuentas anuales. f) Importancia relativa: Se admitirá la no aplicación estricta de algunos de los principios y criterios contables cuando la importancia relativa en términos cuantitativos o cualitativos de la variación que tal hecho produzca sea escasamente significativa y, en consecuencia, no altere la expresión de la imagen fiel. 4. Elementos que forman las cuentas anuales: Los elementos que cuando cumplan los criterios de reconocimiento se registrarán en las cuentas anuales son: Elementos que se registran en el BALANCE: Activos, pasivos y patrimonio neto. Elementos que se registran en la CUENTA DE PÉRDIDAS Y GANANCIAS: Ingresos y gastos. Además de estas dos cuentas el nuevo Plan General incorpora: Estado de Cambios en el Patrimonio Neto (ECPN). Estado de Flujos de Efectivo (EFE). De las tres cuentas hablaremos en el próximo tema. El PGC clasifica y ordena las cuentas contables asignándoles códigos (números) y nombres. Es una relación detallada de todos los elementos patrimoniales expresados en cuentas y subdivisiones que se identifican con un título. 5. Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales: El registro o reconocimiento contable es el proceso por el que se incorporan a las cuentas anuales los diferentes elementos que las integran. Con carácter general, el registro procede cuando, cumpliéndose la definición de los mismos dada en el apartado anterior, se den: los criterios de probabilidad en la obtención de beneficios o rendimientos económicos y su valor pueda determinarse de forma fiable. El uso de estimaciones razonables no menoscaba su fiabilidad. En particular: Los activos deben reconocerse en el balance cuando sea probable la obtención, a partir de los mismos, de beneficios o rendimientos económicos para la empresa en el futuro, y siempre que se puedan valorar con fiabilidad. Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.3 Los pasivos deben reconocerse en el balance cuando sea probable que, a su vencimiento y para liquidar la obligación, deban entregarse o cederse recursos que incorporen beneficios o rendimientos económicos futuros, y siempre que se puedan valorar con fiabilidad. El reconocimiento de un ingreso tiene lugar como consecuencia de un incremento de los recursos de la empresa, y siempre que su cuantía pueda determinarse con fiabilidad. El reconocimiento de un gasto tiene lugar como consecuencia de una disminución de los recursos de la empresa, y siempre que su cuantía pueda valorarse o estimarse con fiabilidad. Por lo tanto, conlleva el reconocimiento simultáneo o el incremento de un pasivo, o la desaparición o disminución de un activo y, en ocasiones, el reconocimiento de un ingreso o de una partida de patrimonio neto. 6. Criterios de valoración: La valoración es el proceso por el que se asigna un valor monetario a cada uno de los elementos integrantes de las cuentas anuales. Los criterios de valoración definidos por el Marco Conceptual son los siguientes: Coste histórico o coste. Valor razonable. Valor neto realizable. Valor actual. Valor en uso. Costes de venta. Coste amortizado. Costes de transacción atribuibles a un activo o pasivo financiero. Valor contable o en libros. Valor residual. 7. Principios y normas de contabilidad generalmente aceptados Se considerarán principios y normas de contabilidad generalmente aceptados los establecidos en: El Código de Comercio y la restante legislación mercantil. El PGC y sus adaptaciones sectoriales. Las normas de desarrollo que, en materia contable, establezca en su caso el ICAC (Instituto de Contabilidad y Auditoría de Cuentas). La demás legislación española que sea específicamente aplicable. 10.2. Concepto de patrimonio Tanto los particulares como las empresas poseen una serie de bienes (muebles, maquinaria, locales, vivienda, vehículos de transporte, mercancías, etc.), tienen una serie de derechos de cobro a su favor (ventas realizadas pendientes de cobro, créditos a su favor por diversos conceptos, etc.) y, de forma simultánea, deben o pueden deber ciertas cantidades de dinero. Este conjunto de bienes, derechos y obligaciones sirven para que la unidad económica (individuo, familia o empresa) que los posee para desenvolverse en la vida y realizar su actividad. El patrimonio es el conjunto de bienes, derechos y obligaciones pertenecientes a una empresa, que constituyen los medios económicos y financieros a través de los cuales se cumplen los objetivos. El patrimonio de la empresa se compone del conjunto de elementos heterogéneos susceptibles de valoración económica, con los cuales cuenta y es función de la contabilidad fijar cualitativa y cuantitativamente la composición del mismo. Se puede agrupar en: Bienes: todos los factores productivos, materiales o inmateriales que la empresa utiliza para poder intentar el logro de sus objetivos. Derechos: son aquellas situaciones jurídicas en la que la empresa se encuentra en una posición de recibir, es decir, es un acreedor frente a terceros. Obligaciones: son aquellas situaciones jurídicas en la que la empresa se encuentra en una posición de dar, es decir, es deudora de otros entes económicos. PATRIMONIO BRUTO = BIENES + DERECHOS + OBLIGACIONES. PATRIMONIO NETO = BIENES + DERECHOS - OBLIGACIONES. El patrimonio es una imagen, una representación de la empresa que reconoce todos los recursos y medios con los que esta cuenta para desarrollar su actividad y cómo han sido financiados. El patrimonio de una empresa se refiere a un momento del tiempo, cuando pase el tiempo, el patrimonio será distinto. Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.4 10.3. Organización del patrimonio Tenemos, de una parte, un conjunto de bienes y derechos que recogen las inversiones que ha realizado la empresa y cómo se han materializado esas inversiones. Este conjunto de bienes y derechos constituye la estructura económica o activo. La estructura económica representa los activos, más o menos permanentes, que la empresa debe poseer para desarrollar su actividad y conseguir cierta rentabilidad. De otra parte, el patrimonio está compuesto por una serie de obligaciones derivadas de la necesidad de contar con fuentes financieras, que junto con los recursos aportados por los propietarios, sirven para la adquisición de los bienes y derechos que constituye la estructura económica. Este conjunto de obligaciones (pasivo) y las aportaciones de los propietarios (patrimonio neto) constituyen la estructura financiera, y, por tanto, ésta indica cómo se financia la empresa y quién la financia. Todos los que han proporcionado medios financieros para que la empresa desarrolle su actividad esperan recibir por ello una compensación. La empresa debe retribuir a los que aportaron los fondos de la estructura financiera. Para ello debe realizar su proceso de transformación con los elementos de la estructura económica de manera que se obtenga rentabilidad que compense a aquellos que han aportado su dinero. Esta compensación puede ser en forma de beneficios y de dividendos para los propietarios, y en forma de interés por el dinero prestado al resto de las fuentes financieras. Por tanto, la estructura financiera supone un coste para la empresa. La estructura económica se llama también activo, y la estructura financiera, pasivo y neto. Son las dos caras de la misma moneda. Por definición son iguales, ya que el activo representa el importe de bienes y derechos, y el pasivo junto con el neto, cómo ha sido financiado dicho importe. Todo elemento del activo ha sido pagado por alguien que quedará reflejado por el pasivo o en el neto. Como se puede observar la estructura de la contabilidad descansa en la premisa de lo que se llama partida doble o dualidad económica, es decir, cada hecho contable tiene dos caras: a) recursos disponibles para el logro de los objetivos establecidos como meta y b) las fuentes de éstos, las cuales también son demostrativas de los diversos pasivos contraídos o de las aportaciones de los propietarios. Podemos entonces decir que: Activo = Pasivo + Patrimonio Neto El patrimonio neto, también denominado recursos propios, se obtiene normalmente como diferencia entre el activo y el pasivo, es lo que constituye la riqueza de la empresa. 10.4. Elementos y masas patrimoniales Los elementos patrimoniales o partidas patrimoniales son los distintos bienes, derechos y obligaciones que conforman el patrimonio de la empresa representados por un instrumento denominado cuenta. Cada obligación, cada bien y cada derecho son un elemento patrimonial distinto. Los elementos patrimoniales, según su función o por su significación económica o financiera, forman distintas agrupaciones dentro del patrimonio. Estos grupos, que deben ser homogéneos, constituyen lo que en contabilidad se denomina masas patrimoniales: organización de los elementos del patrimonio atendiendo a criterios homogéneos. El criterio más utilizado en el Activo es su disponibilidad, en el Pasivo es su exigibilidad. Las masas patrimoniales se pueden agrupar también según el tiempo de permanencia en la empresa, según este criterio tanto el Activo como el Pasivo pueden dividirse en Corriente y No Corriente. Activo no corriente. Comprende los activos destinados a servir de forma duradera en las actividades de la empresa, incluidas las inversiones financieras cuyo vencimiento o enajenación se produzca en un plazo superior a un año. En este activo se incluye: - Inmovilizado intangible. - Inmovilizado material. - Inversiones inmobiliarias. - Inversiones financieras a largo plazo. Activo corriente. Integrado por elementos patrimoniales con escasa permanencia en la empresa y sometidos a continua rotación, constante entrada y salida de los mismos en la empresa. En concreto, los activos vinculados al ciclo normal de explotación, que la empresa espera vender, consumir o realizar en el transcurso del mismo y todos aquellos activos con un vencimiento a corto plazo, entendiendo por éste el periodo de un año. En él cabe distinguir: - Existencias. - Deudores comerciales. - Inversiones financieras c/p. - Efectivo y otros activos líquidos equivalentes. Análogamente a lo anterior los elementos del patrimonio neto y el pasivo se pueden clasificar en: Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. Patrimonio Neto: incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten: - - 10.5 Fondos propios: recursos de la empresa que se destinan a la autofinanciación: Capital. Prima de emisión. Reservas. (Acciones y participaciones en patrimonio propias). Resultados de ejercicios anteriores. Otras aportaciones de socios. Resultado del ejercicio. (Dividendo a cuenta). Subvenciones, donaciones y legados recibidos: son las subvenciones, donaciones y legados de capital no reintegrables, por ejemplo las concedidas por las Administraciones Públicas para el establecimiento o la estructura fija de la empresa. Pasivo No Corriente: formado por las fuentes de recursos que se tienen que devolver en un periodo superior a un ejercicio económico: - Provisiones a largo plazo. - Deudas a largo plazo. - Deudas con empresas del grupo y asociadas a largo plazo. - Pasivos por impuesto diferido. - Periodificaciones a largo plazo. Pasivo Corriente: formado por las obligaciones vinculadas al ciclo normal de explotación y por aquellas cuyo vencimiento se espera que se produzca en el corto plazo. También se incluyen los pasivos financieros clasificados como mantenidos para negociar, excepto aquellos cuyo plazo de liquidación sea superior a un año. - Provisiones a corto plazo. - Deudas a corto plazo. - Deudas con empresas del grupo y asociadas a corto plazo. - Acreedores comerciales y otras cuentas a pagar. - Periodificaciones a corto plazo. El esquema de los elementos de activo y pasivo es el siguiente: Activo no corriente Inmovilizado Existencias Activo Activo corriente Deudores comerciales c/p Inversiones financieras c/p Efectivo Patrimonio neto Neto y Pasivo Pasivo no corriente Pasivo Pasivo corriente 10.5. El balance 10.5.1. Concepto y funciones El balance de situación es un documento que muestra el patrimonio de una empresa en un momento determinado, es decir, refleja la posición estática del patrimonio en un instante de la vida de la empresa. El balance refleja todos los bienes, los derechos y las obligaciones que la empresa tiene en una fecha determinada, la del día que se formaliza el balance. El balance es un elemento de información que tienen en común todas las empresas y puede servir para hacer análisis comparativos entre diferentes empresas del mismo sector de la actividad económica. Además, las empresas pueden comparar balances anteriores y sacar conclusiones de su evolución: así, pueden predecir de alguna forma su futuro. Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.6 10.5.2. Estructura del balance El balance debe presentar los datos de una forma equilibrada, cumpliendo la ecuación fundamental de la contabilidad: Total activo = Patrimonio Neto + Pasivo Debemos recordar que el activo está formado por el total de los bienes y los derechos de la empresa y muestra la estructura económica, es decir, las inversiones o el destino de los fondos de la empresa. El pasivo es el origen de los medios financieros de que dispone la empresa y que tiene que devolver, está formado por todas las obligaciones de pago; los recursos propios son las aportaciones de los propietarios y no hay que devolverlos, y juntos forman la estructura financiera de la empresa. En el balance de situación, los elementos que forman el activo se colocarán siguiendo el criterio de disponibilidad o liquidez, es decir, según la facilidad con que un bien o un derecho se puede hacer efectivo o líquido, y se ordenarán de menor a mayor liquidez. Los elementos que forman el pasivo se colocarán teniendo en cuenta el criterio de exigibilidad, es decir, un pasivo es más exigible cuanto más corto sea el plazo para el cumplimiento de la obligación, y se ordenarán de menor a mayor grado de exigibilidad. ACTIVO A) ACTIVO NO CORRIENTE: comprende los activos destinados a servir de forma duradera en las actividades de la empresa, incluidas las inversiones financieras cuyo vencimiento o enajenación se produzca en un plazo superior a un año. I. Inmovilizado intangible (subgrupo 20): activos no monetarios sin apariencia física susceptibles de valoración económica, por ejemplo, Investigación, Desarrollo, Propiedad industrial, Aplicaciones informáticas, etc. La amortización acumulada, subgrupo 28, (expresión contable de la distribución en el tiempo de las inversiones en este inmovilizado) y el deterioro del valor del inmovilizado, subgrupo 29, (expresión contable de las correcciones de valor motivadas por pérdidas debidas a deterioro de este inmovilizado) figuran minorando la partida correspondiente. II. Inmovilizado material (subgrupos 21 y 23): elementos del activo tangibles representados por bienes, muebles o inmuebles, por ejemplo: Terrenos y bienes naturales, Construcciones, Instalaciones técnicas, Maquinaria, Utillaje, Mobiliario, Equipos para procesos de información, elementos de transporte, etc. La amortización acumulada y el deterioro del valor del inmovilizado aparecen minorando las partidas correspondientes. III. Inversiones inmobiliarias (subgrupo 22): activos no corrientes que sean inmuebles y que se posean para obtener rentas o plusvalías, ejemplo: inversiones en terrenos o construcciones. La amortización acumulada y el deterioro del valor de las inversiones inmobiliarias aparecen minorando las partidas correspondientes. IV. Inversiones en empresas del grupo y asociadas a largo plazo. V. Inversiones financieras a largo plazo. VI. Activos por Impuesto diferido. B) ACTIVO CORRIENTE: comprende los activos vinculados al ciclo normal de explotación, que la empresa espera vender o realizar en el transcurso del mismo, y el efectivo y otros activos líquidos equivalentes. I. Activos no corrientes mantenidos para la venta. II. Existencias (grupo 3): son activos poseídos para ser vendidos en el curso normal de la explotación, en proceso de producción o en forma de materiales o suministros para ser consumidos en el proceso de producción o en la prestación de servicios. Son mercaderías, materias primas, otros aprovisionamientos, productos semiterminados, productos terminados y subproductos, residuos y materiales recuperados. También figuran en este epígrafe los anticipos a proveedores (cuenta 407). El deterioro de valor de las existencias (subgrupo 39) es la expresión contable de las pérdidas que se ponen de manifiesto en el cierre del ejercicio, figuran minorando la partida correspondiente. III. Deudores comerciales y otras cuentas a cobrar: 1. Clientes por ventas y prestaciones de servicios: son todas las cuentas del grupo 43, por ejemplo la de Clientes o la de Clientes efectos comerciales a cobrar, excepto la cuenta 437 (Envases y embalajes a devolver) y la 438 (Anticipos de clientes). El deterioro de valor de créditos por operaciones comerciales (cuentas 490 y 493) indican las correcciones de valor por insolvencia de clientes y por ello van con signo negativo. 2. Accionistas (socios) por desembolsos exigidos. 3. Otros deudores como Deudores varios (subgrupo 44), Anticipos de remuneraciones, Hacienda Pública deudora, etc. IV. Inversiones en empresas del grupo y asociadas a corto plazo. V. Inversiones financieras a corto plazo. VI. Periodificaciones a corto plazo: son gastos anticipados (cuenta 480) e intereses pagados por anticipado (cuenta 567) VII. Efectivo y otros activos líquidos equivalentes (subgrupo 57): Tesorería como Caja y Bancos. Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.7 PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO: incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten. A-1) Fondos propios: Recursos de la empresa que se destinan a la autofinanciación. Capital: 1. Capital escriturado. 2. (Capital no exigido): el capital social escriturado pendiente de desembolso no exigido a los socios o accionistas figura con signo negativo. II. Prima de emisión: aportación realizada por los accionistas en el caso de emisión y colocación de acciones a un precio superior a su valor nominal. (Por encima de la par). III. Reservas: son beneficios no distribuidos, pueden ser: Reserva legal, Reservas voluntarias y Reservas especiales. IV. (Acciones y participaciones en patrimonio propias): las acciones o participaciones propias adquiridas por la empresa figuran con signo negativo reduciendo el capital. V. Resultados de ejercicios anteriores: Remanente, son beneficios no repartidos ni aplicados específicamente a ninguna otra cuenta, tras la aprobación de las cuentas anuales y de la distribución de resultados. Si el resultado es negativo figura con signo menos. VI. Otras aportaciones de socios. VII. Resultado del ejercicio: es el resultado, positivo o negativo, del último ejercicio cerrado y que, como el remanente, está pendiente de aplicación. VIII. (Dividendo a cuenta): son los importes con carácter de “a cuenta” de beneficios, cuya distribución se acuerde por el órgano competente. I. A-2) Subvenciones, donaciones y legados recibidos: son las subvenciones, donaciones y legados de capital no reintegrables, por ejemplo las concedidas por las Administraciones Públicas para el establecimiento o la estructura fija de la empresa. B) PASIVO NO CORRIENTE: formado por las fuentes de recursos que se tienen que devolver en un periodo superior a un ejercicio económico. I. Provisiones a largo plazo: obligaciones especificadas en cuanto a su naturaleza, pero indeterminadas en cuanto a su importe o la fecha en que se producirán; por ejemplo las provisiones para impuestos o para actuaciones medioambientales. II. Deudas a largo plazo: 1. Deudas con entidades de crédito. 2. Acreedores por arrendamiento financiero. 3. Otras deudas a largo plazo. III. Deudas con empresas del grupo y asociadas a largo plazo. IV. Pasivos por impuesto diferido. V. Periodificaciones a largo plazo: son anticipos recibidos por ventas o por prestaciones de servicios a largo plazo. C) PASIVO CORRIENTE: Formado por las obligaciones vinculadas al ciclo normal de explotación y por aquellas cuyo vencimiento se espera que se produzca en el corto plazo. También se incluyen los pasivos financieros clasificados como mantenidos para negociar, excepto aquellos cuyo plazo de liquidación sea superior a un año. I. Provisiones a corto plazo: provisiones por operaciones comerciales y otras a corto plazo. II. Deudas a corto plazo: 1. Deudas con entidades de crédito. 2. Acreedores por arrendamiento financiero. 3. Otras deudas a corto plazo. III. Deudas con empresas del grupo y asociadas a corto plazo. IV. Acreedores comerciales y otras cuentas a pagar: 1. Proveedores: deudas con suministradores de mercancías y servicios utilizados en el proceso productivo. 2. Otros acreedores: se incluyen los acreedores varios (deudas con suministradores de servicios que no tienen la condición estricta de proveedores), los anticipos de clientes, remuneraciones pendientes de pago, Hacienda Pública acreedora y los Organismos de la Seguridad Social acreedores. V. Periodificaciones a corto plazo: son Ingresos anticipados, contabilizados en el ejercicio que se cierra y que corresponden al siguiente, e Intereses cobrados por anticipado. El esquema de balance que vamos a utilizar es el que sigue: Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.8 ACTIVO A) ACTIVO NO CORRIENTE I.- Inmovilizado Intangible 203. Propiedad industrial 206. Aplicaciones informáticas 280. (Amort. Acumulada Inm. Inmat) II.- Inmovilizado Material 210. Terrenos y Bienes Naturales 211. Construcciones 212. Instalaciones técnicas 213. Maquinaria 214. Utillaje 215. Otras instalaciones 216. Mobiliario 217. Equipos para proceso de información 218. Elementos de transporte 219. Otro inmovilizado material 281. (Amort. Acumulada Inm. Mat) V.- Inversiones financieras a largo plazo 250. Inversiones financieras a largo plazo en instrumentos de patrimonio 252. Créditos a largo plazo 253. Créditos a largo plazo por enajenación de inmovilizado 258. Imposiciones a largo plazo B) ACTIVO CORRIENTE II. Existencias 300. Mercaderías 310. Materias primas 321. Combustibles 322. Repuestos 328. Material de oficina 350. Productos terminados III. Deudores comerciales y otras cuentas a cobrar 1. Clientes por ventas y prestaciones de servicios 430. Clientes 431. Clientes, efectos comerciales a cobrar 3. Otros deudores 440. Deudores 441. Deudores, efectos comerciales a cobrar V.- Inversiones financieras a corto plazo 540. Inversiones financieras a corto plazo en instrumentos de patrimonio 542. Créditos a corto plazo 543. Créditos a corto plazo por enajenación de inmovilizado 548. Imposiciones a corto plazo VII.- Efectivo 570. Caja, euros 572. Bancos e instituciones de crédito C/C vista, euros TOTAL ACTIVO (A + B) Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.9 PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO A-1) Fondos propios I.- Capital 100. Capital Social 102. Capital III.- Reservas 112. Reserva legal 113. Reservas voluntarias 1141. Reservas estatutarias VII.- Resultado del ejercicio 129. Resultado del ejercicio B) PASIVO NO CORRIENTE II.- Deudas a largo plazo 1. Deudas con entidades de crédito 170. Deudas a largo plazo con entidades de crédito 3. Otras deudas a largo plazo 171. Deudas a largo plazo 173. Proveedores de inmovilizado a largo plazo 175. Efectos a pagar a largo plazo C) PASIVO CORRIENTE III.- Deudas a corto plazo 1. Deudas con entidades de crédito 520. Deudas a corto plazo con entidades de crédito 3. Otras deudas a corto plazo 521. Deudas a corto plazo 523. Proveedores de inmovilizado a corto plazo 525. Efectos a pagar a corto plazo V.- Acreedores comerciales y otras cuentas a pagar 1. Proveedores 400. Proveedores 401. Proveedores, efectos comerciales a pagar 2. Otros acreedores 410. Acreedores por prestación de servicios 411 Acreedores, efectos comerciales a pagar TOTAL PATRIMONIO NETO Y PASIVO (A+B+C) Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.10 10.6. Los libros de contabilidad Todos los hechos y transacciones económicas que realiza la empresa deben ser registrados de manera ordenada, bien directamente por los empresarios, bien por las personas que éstos autoricen. El Código de Comercio, en su Título III, recoge las disposiciones legales sobre la contabilidad de los empresarios. En general, todos los libros y documentos contables deben ser claros y llevar un orden de fechas, sin espacios en blanco ni tachaduras. Los errores y omisiones deberán solucionarse en el mismo momento en que se observen. El Código de Comercio indica que en el libro de inventario y cuentas anuales figurarán el balance inicial detallado de la empresa, los balances de comprobación de sumas y saldos. El inventario de cierre del ejercicio y las cuentas anuales de la empresa. El libro diario debe registrar día a día todas las operaciones de la empresa. También será válida la anotación conjunta de los totales de las operaciones por periodos no superiores a un mes. Siempre que se especifique en otros libros o registros. En el libro de actas, que sólo es obligatorio para las sociedades mercantiles, se constatarán, al menos, todos los acuerdos tornados por las juntas generales y especiales y los demás órganos colegiados de la sociedad, expresando los datos referentes a la convocatoria y a la constitución del órgano. Un resumen de los asuntos debatido, las intervenciones de las que se haya solicitado constancia, los acuerdos adoptados y los resultados de las votaciones. El libro de socios puede ser de dos clases: Libro Registro de Acciones Nominativas: para sociedades anónimas y comanditarias por acciones y Libro Registro de Socios: para sociedades de responsabilidad limitada. Otro libro muy utilizado por la empresa pero no obligatorio es el libro mayor, en el que se inscriben de forma ordenada y metódica las cuentas de contabilidad, recogiendo para cada una un resumen de todas las variaciones producidas. Todos los libros obligatorios de contabilidad, antes de utilizarse, se tienen que legalizar en el Registro Mercantil correspondiente al domicilio del empresario o la sociedad mercantil. Asimismo. El Código de Comercio exige que estos libros de contabilidad, correspondencia y documentos justificantes se conserven durante seis años a partir de la última anotación realizada. 10.7. La Fiscalidad La existencia de tributos en los estados modernos está motivada por la necesidad de prestar servicios a los ciudadanos, estos servicios no son gratuitos y suponen un coste, por este motivo el Estado necesita recaudar fondos con los que hacer frente a sus gastos. Para recaudar el dinero que el sector público necesita el estado utiliza dos métodos: Ingresos no fiscales: Son los que provienen de un contrato entre entes públicos o un ente público y un particular. Por ejemplo la venta de un bien, la privatización de una empresa pública, tec. Ingresos fiscales: Son denominados tributos por la propia ley, y se clasifican en tres categorías: o Impuestos: es un tributo que debe pagarse obligatoriamente sin que exista una contraprestación inmediata. Los impuestos pueden ser de dos tipos: Directos: son los que se aplican directamente a la renta que obtiene una persona, por ejemplo IRPF, IS, IAE. Indirectos: en este caso se grava la utilización de la renta, no la renta en si, se dice que grava la renta de manera indirecta. El ejemplo más habitual es el IVA. Otra clasificación se refiere al porcentaje que se debe pagar en función de la renta obtenida. Podemos distinguir entre: Impuestos progresivos: paga más en proporción el que más renta tiene, por ejemplo el IRPF, estos impuestos se dicen solidarios porque tratan de redistribuir la riqueza. Impuestos proporcionales: en este caso se aplica siempre el mismo porcentaje, independientemente de la renta que se obtenga. Por ejemplo el IVA. o Tasas: es un tributo que se aplica en contraprestación por un servicio prestado o la realización de una determinada actividad. o Contribuciones especiales: tributos que afectan tan solo a aquellas personas que se ven beneficiadas por una determinada actuación pública, bien porque se obtenga un beneficio o porque aumente el valor del patrimonio de dicha persona. Antes de analizar los distintos impuestos que afectan a la empresa, resulta útil definir algunos elementos que son comunes a la mayoría de los impuestos: Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.11 Sujeto activo: Es el Estado, las Comunidades Autónomas y las Corporaciones Locales como titulares de la potestad de establecer tributos y exigir su pago. Sujeto pasivo: Es la persona, física o jurídica, obligada por ley a declarar y pagar el tributo, cuando el sujeto pasivo actúa por si mismo se le denomina contribuyente, cuando en nombre del contribuyente actúa un sustituto suyo, se le denomina representante. Hecho imponible: es aquello que origina la obligación de pagar un impuesto. Devengo: Es el momento en el que se entiende realizado el hecho imponible y en el que se produce el nacimiento de la obligación tributaria. Base imponible: Es la cuantificación y valoración del hecho imponible. Es decir, traduce el hecho imponible a cantidades monetarias, unidades de superficie, peso, beneficio de una empresa, etc. Base liquidable: Es la cantidad sobre la que finalmente se establece el impuesto, es resultado de restar a la base imponible una serie de deducciones que la ley permite en cada caso permite la ley. Tipo de gravamen: Es el porcentaje, que multiplicado por la base liquidable, permite establecer el importe de la cuota íntegra. Existen dos tipos de gravámenes el progresivo y el proporcional. Cuota íntegra o cuota tributaria: Es el resultado de aplicar a la base liquidable el tipo de gravamen. Deuda tributaria o cuota líquida: En ocasiones a la cuota íntegra se le pueden restar bonificaciones o sumarle recargos, el resultado final es la cantidad final que hay que ingresar. Domicilio fiscal: En el caso de las personas físicas es su residencia habitual y para las personas jurídicas su domicilio social. Los principales impuestos, que de alguna manera, afectan a las empresas son: IRPF: Impuesto sobre la renta de las personas físicas. Es un tributo de carácter personal y directo que grava, según principios de igualdad, generalidad y progresividad, la renta de las personas físicas de acuerdo con sus circunstancias personales y familiares. Le afecta a las empresas por ellas efectúan retenciones a cuenta en las nóminas de sus empleados. IS: Impuesto de sociedades. Es un tributo de carácter directo y de naturaleza personal que grava la renta de las sociedades y demás entidades no sometidas a IRPF, se aplica a todo el territorio español. El tipo de gravamen, con carácter general, es el 25%, sin embargo hay muchas excepciones en las que el tipo es del 15%. Territorio Tipo general 2015 Pequeña empresa 2015 Territorio Común 25% – 15% 25% – 15% Bizkaia 28% 24% Gipuzkoa 28% 24% Araba 28% 24% Navarra 25% 19-23% IVA: Impuesto sobre el valor añadido. Es un impuesto de naturaleza indirecta que recae sobre el consumo y grava las siguientes operaciones: o Las entregas de bienes y prestaciones de servicios efectuadas por empresarios o profesionales. o Las adquisiciones intracomunitarias. o La importación de bienes. Se aplica en todo el territorio peninsular español y en las Islas Baleares, existen tres tipos de gravámenes: superreducido 4%, reducido, 10% y general, 21%. Impuestos municipales: los municipios establecen diferentes impuestos con los que financiar sus actividades, los más importantes son: IAE, IBI, vehículos de tracción mecánica, construcciones y obras, incremento de valor de terrenos de naturaleza urbana. Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.12 10.8. Actividades. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. Señala las diferencias entre la estructura económica y la estructura financiera de una empresa. Selectividad 1997. Elementos y masas patrimoniales. Selectividad 2003. ¿Qué es el pasivo de una empresa?. Distinga entre Pasivo no corriente y Pasivo Corriente, ponga dos ejemplos de cuentas pertenecientes a cada una de ellos. Selectividad 2004. Concepto de balance y estructura del mismo. Selectividad 2001, 2006, 2009, 2013. Clasificación de las masas patrimoniales en un balance. Selectividad 2001. Concepto de amortización. Comente las causas más comunes de su existencia. Selectividad 2002, 2013. (Hecho al final de tema) Libros de contabilidad. Selectividad 2000. Patrimonio de una empresa. Selectividad 1998, 1999, 2000, 2011. Valor de una empresa. Selectividad 1999. ¿Qué es el Activo de una empresa? Distinga entre Activo no corriente y Activo corriente; ponga dos ejemplos de elementos patrimoniales pertenecientes a cada uno de ellos. Selectividad 2005. 2011. Defina las fuentes financieras de una empresa: Reservas y capital. Selectividad 2006. Concepto de activo no corriente y su clasificación. Selectividad 2006. El concepto de patrimonio y las masas patrimoniales. Selectividad 2007, 2008, 2012. Explique qué son el activo, pasivo y patrimonio neto de una empresa, y localice en uno de ello las siguientes cuentas: resultado del ejercicio, efectos a pagar a largo plazo, clientes, efectos comerciales a cobrar, bancos e instituciones de crédito c/c vista, maquinaria. Selectividad 2009. Define las siguientes cuentas, especificando a qué masa y submasa patrimonial pertenecen cada una: Cliente, Acreedores por prestación de servicios y Reservas. Selectividad 2013. Concepto de patrimonio y de activo corriente. Selectividad 2014. De la contabilidad de una empresa se han extraído las siguientes cuentas valoradas en euros y ordenadas alfabéticamente: Acreedores por prestación de servicios 240.000 Anticipos a proveedores 27.000 Anticipos de clientes 15.000 Amortización acumulada del inmov. material 28.500 Aplicaciones informáticas 21.000 Bancos 20.000 Caja 4.500 Capital social 90.000 Clientes 22.500 Construcciones 105.000 Deudas a corto plazo 32.000 Deudores 63.000 Efectos a pagar a largo plazo 7.500 Existencias 43.500 Hacienda Pública acreedora 40.000 Inversiones financieras temporales 165.000 Maquinaria 75.000 Pérdidas y Ganancias ¿? Propiedad industrial 24.000 Proveedores de inmovilizado a largo plazo 68.000 Reserva legal 18.000 Elaborar el balance agrupando todos los elementos en masas patrimoniales y calcular el valor correspondiente a las Pérdidas y Ganancias determinando si la empresa obtiene beneficios o pérdidas. Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.13 18. El patrimonio de una empresa al finalizar el año es el siguiente: a) Un local que fue adquirido por 180.000 euros, de los cuales 50.000 corresponden al valor del terreno. b) Para la compra del local solicitó un préstamo bancario, del cual tiene pendiente de pago 90.000 € a largo plazo y 15.000 € a corto plazo. c) Tiene dos vehículos adquiridos por 30.000 € mediante préstamo bancario, de los cuales le quedan por abonar 14.000 € a largo plazo y 12.000 € a corto plazo. d) La maquinaria de la empresa, valorada en 6.000 euros, la adquirió en régimen de leasing. e) El mobiliario de toda la empresa lo adquirió por 7.000 euros. f) Tiene pendientes de cobrar a clientes, facturas por importe de 39.000 €, y letras por 28.500 €. g) Los programas informáticos utilizados en la gestión de la empresa (software) han costado 4.000 €, de los cuales está pendiente de pago el 50% que tendrá que abonar el 1 de marzo del próximo ejercicio. h) El equipo informático (hardware) adquirido en el presente ejercicio asciende a 45.000 euros, de los cuales tiene pendiente de pago a largo plazo 30.000 euros. i) Los saldos en cuentas corrientes bancarias ascienden a un total de 6.000 €. j) Debe facturas a sus proveedores por importe de 2.700 euros. k) Las cuotas de la Seguridad Social pendientes de abonar ascienden a 1.800 euros. l) Tiene pendiente de pago impuestos por importe de 1.600 euros. m) Está pendiente de pago una campaña publicitaria cuyo importe es de 3.500 € y hay que abonarla el 30 de julio próximo. n) El efectivo en caja es de 1.500 euros. o) El capital social asciende a 90.000 euros. p) Mantiene una reserva legal por importe de 30.000 euros. q) La amortización acumulada asciende a 25.500 euros. r) Mantiene en almacén mercaderías por importe de 7.300 euros. Elaborar el balance agrupando todos los elementos en masas patrimoniales y calcular el valor correspondiente a las Pérdidas y Ganancias determinando si la empresa obtiene beneficios o pérdidas. 19. Sean los siguientes elementos patrimoniales de la empresa “SAS S.A.” (en miles de euros): Capital social 600, mobiliario 250, construcciones 1000, obligaciones y bonos (empréstitos) 400, deudas a largo plazo con entidades de crédito 250, vehículos de transporte 300, equipos informáticos 250, reservas legales 100, mercaderías 500, proveedores, efectos comerciales a pagar 500, créditos bancarios a corto plazo 400, clientes 150, clientes, efectos a cobrar 100, caja y bancos 250, Hacienda Pública acreedora 200, Amortización acumulada de inmovilizado 300; Pérdidas y ganancias (también denominado “Resultado del ejercicio) : ? .Se pide: a) Confeccionar ordenadamente el Balance de Situación de la empresa y calcular el saldo de la cuenta que falta: “Resultado del ejercicio”. b) Rehacer el balance si se renegociara la mitad de sus deudas a corto plazo pasándolas al largo plazo. 20. La empresa “Segundo de Bachillerato S.L.” presenta a 31 de diciembre de 2010 la siguiente relación de elementos patrimoniales valorados económicamente: Clientes, efectos comerciales a cobrar 12.000€, Mercaderías 15.000€, Caja, euros 500€, Mobiliario 14.000€, Deudas a l/p con entidades de crédito 10.000€, Equipos para proceso de información 6.000€, Aplicaciones informáticas 4.000€, Proveedores de inmovilizado a largo plazo 20.000€, Maquinaria 40.000€, Acreedores por prestaciones de servicios 600€, Construcciones 100.000€, Terrenos y bienes naturales 75.000€, Reserva legal 15.000€, Proveedores 11.000€, Proveedores, efectos comerciales a pagar 18.000€, Amortización Acumulada del inmovilizado material 7.000€, Efectos a pagar a largo plazo 19.000€, Bancos e instituciones de crédito c/c vista, euros 10.000€. Responda a las siguientes cuestiones: a) Calcule el capital social de la empresa. b) Presente el balance ordenado en masas patrimoniales según el Plan General de Contabilidad. 21. La empresa MIMO S.A. presenta la siguiente información contable, en miles de euros: Reservas Voluntarias 6.000 Bancos e instituciones de crédito c/c vista, euros 3.000 Caja, euros 1.800 Clientes 60.000 Proveedores 51.600 Deudas a L/P 134.400 Construcciones 100.000 Terrenos y bienes naturales 69.200 Mercaderías 2.400 Maquinaria 36.000 Equipos para procesos de información 9.600 Capital social A determinar De acuerdo con los datos anteriores, se pide: a) El balance de situación ordenado por masas patrimoniales. b) El patrimonio neto. Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.14 22. La empresa EMPRENDEDORES, S.A. presenta la siguiente información de su patrimonio: Resultado del ejercicio: 5.500 Terrenos y bienes naturales: 18.000 Aplicaciones informáticas: 450 Clientes, efectos comerciales a cobrar: 15.300 Clientes: 11.250 Deudas l/p con entidades de crédito.: 20.000 Proveedores de inmovilizado l/p: 4.500 Bancos e instituciones de crédito c/c vista, euros: 3.150 Proveedores: 16.200 Capital: 35.300 Construcciones: 13.500 Mercaderías: 8.000 Mobiliario: 5.850 Maquinaria: X Caja, euros: 500 Elementos de transporte: 3.300 Reservas estatutarias: 14.000 Acreedores por prestación de servicios: 1.800 Elaborar el balance clasificando las cuentas por masas patrimoniales y determinar el saldo de “Maquinaria”. 23. Una empresa presenta la siguiente información relativa a su balance: Capital Social 1.200.000 Clientes 340.000 Amortización Ac. Inmovilizado Material ¿? Proveedores 230.000 Proveedores de Inmovilizado a c/p 650.000 Créditos a corto plazo 50.000 Deudas a largo plazo 775.000 Instalaciones Técnicas 1.690.000 Deudores, efectos comerciales a cobrar 135.000 Efectos a pagar a largo plazo 1.500.000 Mercaderías 180.000 Reservas voluntarias 900.000 Elementos de Transporte 2.815.000 Materias Primas 275.000 Caja, euros 200.000 Acreedores, efectos comerciales a pagar 50.000 Obtener la cifra de la cuenta “Amortización Ac. Inmovilizado Material” y ordenar el Balance por masas patrimoniales según el Plan General de Contabilidad. 24. Una empresa presenta los siguientes elementos patrimoniales sin ordenar: Acreedores, efectos comerciales a pagar 18.000 Terrenos y bienes naturales 280.000 Elementos de transporte 104.500 Amortización Ac. inmovilizado material 33.000 Deudas l/p con entidades de crédito 200.000 Clientes 112.500 Proveedores de inmovilizado l/p 45.000 Bancos e instituciones de crédito, c/c vista, euros 31.500 Proveedores 162.000 Reserva legal 100.000 Capital ? Materias primas 80.000 Mobiliario 150.000 Maquinaria 210.000 Caja, euros 35.000 Productos terminados 153.000 Reservas voluntarias 140.000 Resultado del ejercicio 55.000 Elaborar el balance clasificando las cuentas por masas patrimoniales y determinar la cuantía del capital social. 25. Una empresa industrial presenta la siguiente información de su patrimonio: Resultado del ejercicio 55.000 Terrenos y bienes naturales 180.000 Aplicaciones informáticas 4.500 Productos terminados 153.000 Clientes 112.500 Deudas l/p con entidades de cto. ¿? Proveedores de inmovilizado l/p 45.000 Bancos e inst. cto. c/c vista, euros 31.500 Proveedores 162.000 Capital 353.000 Construcciones 135.000 Materias Primas 80.000 Mobiliario 58.500 Maquinaria 180.000 Caja, euros 5.000 Equipos para procesos de información 33.000 Reserva legal 140.000 Acreedores, efectos comerciales a pagar 18.000 Elaborar el balance clasificando las cuentas por masas patrimoniales y determinar la cuantía de “Deudas a l/p con entidades de crédito”. Colegio “Amor de Dios" Cádiz Tema 10. Elementos Patrimoniales y Balance. 10.15 Concepto de amortización. Comente las causas más comunes de su existencia El concepto de amortización está vinculado a la pérdida de valor de las inversiones, ya sea por obsolescencia o por el deterioro que se produce en ellas con el uso y el paso del tiempo. Desde un punto de vista financiero consiste en disminuir periódicamente una cantidad acorde con el valor del elemento que estamos amortizando y la duración que hemos previsto del mismo; por ese motivo aparecen dentro del inmovilizado restando. De este modo se constituyen unos fondos que permitirán a la empresa en un futuro sustituir el equipo amortizado, hasta que llegue ese momento la empresa usa el fondo de amortización como fuente de financiación para hacer inversiones, se consideran fuentes de mantenimiento porque no constituyen verdaderas inversiones en sentido técnico, ya que sólo sirven para mantener la capacidad productiva de la empresa, reservando unos fondos para atender el envejecimiento de los bienes e instalaciones necesarios para desarrollar la actividad. Capital: capital aportado por los socios o propietarios de la empresa, tanto en la constitución del capital inicial como en posteriores ampliaciones. El capital social se considera financiación propia pero externa. Capital escriturado. (Capital no exigido): el capital social escriturado pendiente de desembolso no exigido a los socios o accionistas figura con signo negativo. Reservas: son beneficios no distribuidos, pueden ser: - Reservas Legales son las que deben ser constituidas obligatoriamente con un mínimo del 10% de los beneficios obtenidos (ley de S.A.). - Reservas Estatutarias se constituyen en virtud de los acuerdos recogidos en los Estatutos de la sociedad. - Reservas Voluntarias son las constituidas en virtud de un acuerdo voluntario de la sociedad. Colegio “Amor de Dios" Cádiz