Declaración Transmisiones Mortis-Causa - Sede electrónica

Anuncio

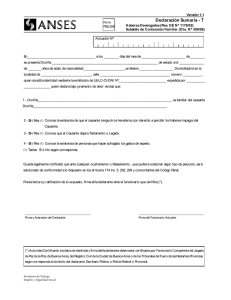

Declaración Transmisiones Mortis-Causa Modelo 11.01 (1) Clase de documento Nº de Protocolo (2) DEVENGO FECHA DE FALLECIMIENTO CAUSANTE Fecha del documento Público Privado Código Notarial: Día Notario o fedatario: DNI, Tarjeta Residencia, etc. (3) SUJETO PASIVO (3) NÚMERO DE SUJETOS PASIVOS Año Nombre y Apellidos Municipio y Código Postal Domicilio (calle, plaza, etc. y número) Provincia (4) REPRESENTANTE Correo electrónico DNI, Tarjeta Residencia, etc. (5) CAUSANTE Teléfono Mes DNI, Tarjeta Residencia, pasaporte Nombre y Apellidos Calidad con que actúa Domicilio (calle, plaza, etc. y número) Municipio y Código Postal Provincia Nombre y Apellidos Referencia catastral Porción hereditaria Fecha(s) de adquisición del bien o derechos por el causante Exento (8) SOLICITUD (7) OBSERVACIONES (6) DATOS DEL OBJETO TRIBUTARIO Vía pública, número, piso, puerta... No sujeto Cónyuge/Pareja de hecho FECHA Y FIRMA (9) BONIFICACIÓN POR VIIVENDA HABITUAL Deseo que se practique liquidación global para el conjunto de los sujetos pasivos y que se notifique al declarante El sujeto pasivo o representante declara bajo su responsabilidad que la copia que presenta del documento comprensvo o referente al hecho imponible sujeto al impuesto coincide en todos sus terminos con el original de dicho documento Sujetos pasivos con derecho a bonificación Otros Deseo que se practique liquidación individual al declarante Gijón/Xixón, de de Firma del sujeto pasivo o representante DNI Este documento puede ser firmado electrónicamente INSTRUCCIONES PARA CUMPLIMENTAR EL IMPRESO DE DECLARACIÓN POR TRANSMISIONES MORTIS-CAUSA DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA ADVERTENCIAS PREVIAS 1ª PLAZO PARA PRESENTAR DECLARACIÓN.- Es de seis meses a contar desde el día del fallecimiento del causante o de aquel en que adquiera firmeza la declaración del fallecimiento del causante. 2ª DÓNDE PRESENTAR LA DECLARACIÓN Y DOCUMENTOS A ACOMPAÑAR.- La declaración debe presentarse en EL REGISTRO DEL AYUNTAMIENTO y a ella debe acompañarse una copia simple del documento público de participación o un inventario de bienes y relación de herederos y sus domicilios respectivos, fotocopia del DNI del sujeto pasivo o, en su defecto, tarjeta de residencia, pasaporte, etc. así como fotocopia del recibo del impuesto sobre Bienes Inmuebles. 3ª BONIFICACIÓN POR VIVIENDA HABITUAL. ART. 13 ORDENANZA FISCAL 1.03 1. La cuota de este impuesto será la resultante de aplicar a la base imponible el tipo impositivo del 15%. 2. Gozarán de una bonificación en la cuota del impuesto, las transmisiones de inmuebles y la transmisión o constitución de derechos reales de goce limitativos del dominio, referidos a la vivienda habitual, realizadas a título lucrativo por causa de muerte, a favor de los descendientes y adoptados, los cónyuges y los ascendientes y adoptantes del causante, así como de la pareja de hecho inscrita en el Registro Municipal. El importe de dicha bonificación será: a) Del 95 por 100 de la cuota del impuesto cuando el valor catastral sea inferior o igual a 47.500,00 euros. b) Del 75 por 100 de la cuota del impuesto cuando el valor catastral sea superior a 47.500,00 euros y no exceda de 66.000,00 euros. c) Del 50 por 100 de la cuota del impuesto cuando el valor catastral sea superior a 66.000,00 euros. 3. Con carácter general se considera vivienda habitual del causante la edificación que constituya su residencia durante un plazo continuado de, al menos, tres años, en los términos establecidos en el artículo 54 del Reglamento del Impuesto sobre la Renta de las Personas Físicas aprobado por el Real Decreto 439/2007, de 30 de marzo. 4. Para gozar de la bonificación establecida en el apartado 2, los sujetos pasivos referidos deberán reunir los siguientes requisitos: a) Probar la convivencia con el causante durante los dos años anteriores al fallecimiento. b) Mantener el inmueble recibido como vivienda habitual por un plazo de dos años posteriores al fallecimiento, salvo que falleciese el adquirente dentro de ese plazo. 5. En el caso de no cumplirse cualquiera de los requisitos establecidos, deberá abonarse la parte del impuesto que se hubiese dejado de ingresar y los intereses de demora. 6. A los efectos de lo dispuesto en los apartados a) y b) del epígrafe 4, la Administración Municipal considerará acreditada dicha circunstancia cuando los sujetos pasivos a que se refieren dichos apartados, se encuentren empadronados en la vivienda habitual del causante durante el plazo señalado, lo que se comprobará de oficio por la Administración a los efectos de aplicación y mantenimiento de la bonificación regulada en este artículo. INSTRUCCIONES PARA RELLENAR EL IMPRESO 1. Se cumplimentarán los datos solicitados únicamente en el supuesto de que el documento sea público. 2. Se consignará aquí la fecha de fallecimiento del causante o la de adquisición de firmeza de la declaración del fallecimiento del causante. 3. Si son más de uno los sujetos pasivo, consigne aquí su número. Sujeto pasivo es la persona natural o jurídica obligada a presentar declaración. En las transmisiones "mortis-causa" es sujeto pasivo el heredero. 4. Se cumplimentará este apartado en el supuesto de que el sujeto pasivo actúe por medio de representante. 5. Se consignarán aquí los datos que se solicitan del causante. 6. Consignar como porción hereditaria el 100 por 100 del bien o la parte indivisa del mismo que se adquiera o el porcentaje que corresponda al derecho que se constituye o transmite, de acuerdo con las normas de los artículos 10 y siguientes de la Ordenanza Fiscal del Impuesto. Se consignarán el título o títulos de propiedad del causante de la forma siguiente: Si el causante adquirió el bien o derecho de que se trata en una sola fecha, se cumplimentará únicamente una línea por cada inmueble, consignando la fecha de adquisición. Esta fecha es la de la transmisión inmediata anterior del dominio o del derecho real de goce o la fecha en que se constituyó el mismo. Pero si el bien o derecho se adquirió en varias fechas, se cumplimentarán tantas líneas como fechas de adquisición, consignando cada una de ellas. En este último caso se determinará para cada fecha la proporción respecto de 100 en que se adquirió el bien o derecho, indicando cada porcentaje en la correspondiente línea. 7. Cite la disposición legal o el artículo de la Ordenanza que ampara el beneficio de exención o no sujeción 8. Marque la casilla correspondiente en este apartado según desee que se practique liquidación individual al declarante o liquidación global para el conjunto de los sujetos pasivos, coherederos o legatarios. Para que se proceda la división será indispensable que el declarante o solicitante facilite los datos personales y el domicilio de los restantes obligados al pago, así como la proporción en que cada uno de ellos participe en el dominio o derecho transmitido. 9. Se consignarán los nº de D.N.I. y N.I.F. de la persona o personas que cumplan los requisitos del art. 13º de la Ordenanza Fiscal 1.03 Reguladora del Impuesto.