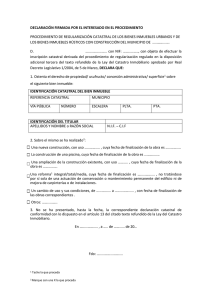

el procedimiento de valoración catastral y su regularización

Anuncio