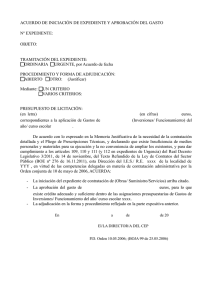

Dictamen: 57/2010, de 22 de noviembre - Gobierno

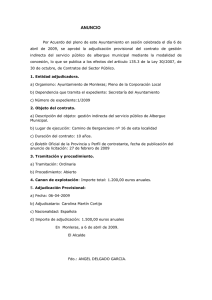

Anuncio