Universidad de Chile

Facultad de Ciencias Físicas y Matemáticas

Departamento de Ingeniería Industrial

IN46A02 Contabilidad y Control de Gestión

Prof. Christian Norese

Auxiliar: Vicente Astorga

9 de Septiembre

Auxiliar Nº21

Principios Contables

1. Equidad: Reflejar con equidad los distintos intereses en juego en una entidad dada.

Conflicto de intereses.

2. Entidad Contable: Los EE RR se refieren a entidades económicas específicas, distintas

a los dueños.

3. Empresa en Marcha: La entidad opera en forma indefinida.

4. Bienes Económicos: Los EE RR se refieren a hechos, recursos y obligaciones

económicas susceptibles de ser valorizados en términos monetarios.

5. Moneda: La contabilidad mide en términos monetarios, lo que permite reducir todos

sus componentes a un común denominador.

6. Período de Tiempo: Usar siempre el mismo período.

7. Devengado: La determinación de los resultados de operación y la posición financiera,

deben tomar en consideración todos los recursos y obligaciones del período, aunque

estos hayan o no sido percibidos en el período. Debida relación de costos y gastos con

ingresos.

Se logra asociar el registro del Ingreso con el momento en que se proveen

EFECTIVAMENTE los bienes y servicios, y el Gasto, con el momento en que

EFECTIVAMENTE se consumen los recursos

8. Realización: Los resultados se consideran existiendo compromisos comerciales o bien,

servicios entregados.

9. Valorización al Costo Histórico: El registro de las operaciones se basa en costos

históricos (producción, adquisición, canje) (costo contable no es igual que el de

adquisición)

10. Objetividad: La información debe ser confiable y su exactitud susceptible de

verificación.

11. Criterio Prudencial: Ante dos o más alternativas debe considerarse la más

conservadora.

12. Uniformidad: deben mantenerse los métodos de cuantificación.

13. Dualidad Económica: Ecuación fundamental de la Contabilidad

ACTIVO + GASTOS = PASIVOS + PATRIMONIO + INGRESOS

Problemas

1. Defina: Balance Gral. EE. RR., Costo Histórico, Activos, Pasivos, Ingresos, Gastos,

Patrimonio, Contabilidad de base devengada.

2. Indique si las siguientes afirmaciones son verdaderas o falsas

1

Fuente Luis Aburto – Otoño 2000

El balance es un buen indicador del valor de una firma.

El EE RR muestra una visión general de la posición financiera de una firma.

Una institución sin fines de lucro no necesita llevar contabilidad.

El patrimonio de los accionistas representa el derecho de los dueños sobre los activos de

la firma.

o El costo histórico de un activo siempre representa el futuro valor económico para la

firma.

o Utilidad neta es igual a todos los ingresos reconocidos durante el período contable.

o La constitución de una provisión se relaciona con la necesidad de pagar

anticipadamente una obligación cuyo monto se desconoce.

o

o

o

o

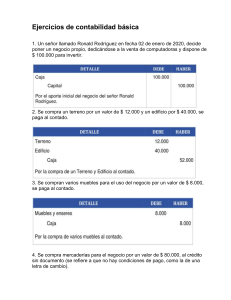

3. La empresa “Luchito paga Doble” inicia sus actividades el 1 de Enero con un aporte de

capital de los socios. Durante Enero realiza las siguientes transacciones.

a) Los socios hacen un aporte de capital de $100.000, de los cuales el 70% es en efectivo y

el resto muebles y equipo de oficina.

b) Se compra mercadería por $20.000 pagando el 30% al contado.

c) Se vende mercadería por $10.000, que tenía un costo de $7500, pagando el 25% al

contado.

d) Se paga el arriendo de un mes por $2.000

e) Se recibe la cuenta del teléfono por $1500

f) Se pagan sueldos por $20.000, cancelando $15.000 al contado.

g) Se paga el 50% de la deuda con proveedores ($7000)

h) Se paga la cuenta del teléfono.

i) Se hace un retiro de capital por $20.000

Se pide registrar las transacciones y determinar el estado de situación a fines de Marzo

0

0