Seguro de garantía de los depósitos bancarios

Anuncio

LUnes 9 DE noviembre DE 2015 | 3

se refieran a la moral individual, y que es requisito

para la intervención de la ley penal, que se afecten

bienes jurídicos privados o colectivos, incluidos en

el orden de la justicia, según el sentido aristotélico”,

refiriéndose a la justicia legal, esto es, a la que hace

al orden de la polis. De allí que se recuerde, con cita

de Sampay, que en el proceso legislativo constitucional, al tratarse el art. 19, el general Pedro Ferré

había propuesto que la fórmula dijese “a la moral y

al orden público”, lo que fue corregido por la actual

fórmula de “al orden y a la moral pública”, pues de

lo contrario cualquier conducta que afecte a la moral individual podría ser prohibida por la ley penal.

En definitiva, la cuestión se deriva, como quedara

indicado, a “los criterios para calificar las acciones

que afecten el orden y la moral pública” (Fallos,

308:1392, consid. 8º del voto del juez Petracchi),

pero no en un sentido meramente empírico causal,

sino normativamente evaluado de cara al modelo

político y jurídico del Estado. El carácter público de

esas conductas no depende simplemente de que el

legislador las incluya en una norma o que resulten

exteriorizadas por otros. Ya se dijo que para discernir los límites de esa esfera de privacidad no alcanza con determinar simplemente una incidencia

externa de la conducta ejecutada. De hecho, buena

parte de las conductas realizadas por el sujeto y que

jurídicamente corresponden a su privacidad tienen

alguna repercusión comunitaria, esto es, influyen

en su rendimiento laboral, en su eficacia técnica,

en su compromiso solidario, etc. En consecuencia,

la determinación del sentido que tiene la afectación

de terceros, el orden o la moral públicos depende,

como se hizo notar antes, del orden de libertades

que conforman los criterios filosóficos, éticos y políticos de la comunidad —su orden público—. El propio juez Petracchi advierte esta situación, al expresar que la existencia o no de un equilibrio entre la

presencia de un Estado cada vez más omnipresente

y el ámbito exclusivo que tienen los hombres para

organizar su conducta determina la distancia entre

sociedades democráticas y sociedades totalitarias.

V. La distinción entre privacidad e intimidad, de

cara al orden público penal

La Corte Suprema ha explicado que el art. 19 de

la Constitución “otorga al individuo un ámbito de libertad en el cual éste puede adoptar libremente las

decisiones fundamentales acerca de su persona, sin

interferencia alguna por parte del Estado o de los

particulares, en tanto dichas decisiones no violen

derecho de terceros” (Fallos: 315:1492).

El artículo 19 de la Const. Nac. implica, en ese

sentido, el punto de partida hermenéutico sobre el

que se ha construido la labor de los tribunales respecto del carácter y extensión de ese orden privado

de la persona, ajeno a las posibilidades de intervención pública y que, en consonancia con las exigencias del art. 18 de nuestro texto fundamental, agrega

la noción de intimidad a ese núcleo básico, poniendo

límites al poder estatal.

Si bien en ocasiones la jurisprudencia y la doctrina se refieren de manera indiferenciada a esos dos

aspectos fundamentales de la dignidad humana, lo

cierto es que existen entre ambas nociones distingos que precisar. En la praxis jurídica se aprecia

además que, mientras la noción emergente del

art. 19 de la Const. Nac. opera decididamente sobre

el campo de la determinación e interpretación de

los injustos típicos —su legislación y aplicación—,

la noción de intimidad, que sobre todo se infiere del

art.18 de la Const. Nac., tiene su impacto predominante en el campo procesal, de la activa imputación

de los hechos y su legitimación.

artículo 19 de la Constitución Nacional que el resultante del artículo 18 y otras cláusulas, que establecen

fórmulas similares, de los pactos de derechos humanos incorporados por el artículo 75, inciso 22 de la

Constitución Nacional. El primero de los preceptos

mencionados está dirigido a excluir de todo tipo de

interferencia estatal aquellas acciones que en modo

alguno afecten a terceros, es decir, que no generen

efectos dañosos sobre otras personas. En la medida

que esto último haya sido debidamente establecido,

la prohibición de interferir en tal tipo de acciones es

“absoluta”.

De modo diferente, la jueza interpreta la protección acordada a los sujetos por el artículo 18 de

la Const. Nac., pues éste “se refiere a la exclusión

de terceros (los funcionarios públicos entre ellos)

de ciertos ámbitos propios de la persona, a los que

también se puede llamar “privados” o “exclusivos”.

Por antonomasia, cae en esta categoría el domicilio o vivienda, pero también incluye el artículo 18

de la Constitución Nacional a los papeles privados

y a la correspondencia epistolar. A diferencia de la

protección asignada por el artículo 19 de la Constitución Nacional, la interferencia en estos ámbitos

privados por parte de las autoridades públicas no

se halla excluida de manera absoluta, sino que se la

sujeta a determinados requisitos, tal como la orden

de autoridad competente”.

VI. Dos precedentes de la Corte Suprema que marcan la relación privacidad orden público

En su voto del precedente “Baldivieso” la jueza

Argibay ha distinguido la naturaleza de estas dos

garantías: privacidad e intimidad. Así ha observado

que “la intimidad o privacidad, entendida en sentido

lato, se encuentra protegida por nuestro derecho vigente con desigual intensidad, según cuál sea el aspecto de la vida privada que se busca resguardar; no

es el mismo tipo de aseguramiento el que provee el

Como cierre de estas reflexiones y su efectiva dinámica jurisdiccional, pueden ponerse en relación

dos fallos de la Corte que dan consistencia a buena parte del análisis precedente. Por un lado, estas

consideraciones se aprecian en el contenido del

principio de autodeterminación, incluso en aquellas

situaciones más extremas, como son las relacionadas con el cuerpo, la vida y la salud. Así ha quedado

explicitado por la Corte en el precedente “Albarracini Nievas”, donde la cuestión se relacionaba con

vadas al propio individuo y cuyo conocimiento y divulgación

por los extraños significa un peligro real o potencial para la

intimidad. En rigor, el derecho a la privacidad comprende no

sólo a la esfera doméstica, el círculo familiar y de amistad,

sino a otros aspectos de la personalidad espiritual o física de

las personas tales como la integridad corporal o la imagen y

nadie puede inmiscuirse en la vida privada de una persona ni

violar áreas de su actividad no destinadas a ser difundidas,

sin su consentimiento o el de sus familiares autorizados para

ello y sólo por ley podrá justificarse la intromisión, siempre

la decisión de una persona, Testigo de Jehová, que

había dejado expresada formalmente su voluntad

de no recibir transfusiones de sangre y, ahora, sin

poder manifestarse, el padre —contra las manifestaciones de la esposa del paciente— pretendía que

los médicos concretaran esa medida para salvarle

la vida. Al respecto, y en lo que aquí interesa, la Corte señaló que la posibilidad de aceptar o rechazar

un tratamiento médico específico —por ejemplo

por razones religiosas o espirituales— hace a la

“autodeterminación y autonomía personal”, pues

los pacientes “tienen derecho a hacer opciones de

acuerdo con sus propios valores o puntos de vista,

aun cuando parezcan irracionales o imprudentes”.

Sólo cuando esa decisión no hubiera sido dada con

pleno discernimiento o afectara directamente derechos de terceros, justificaría una resolución judicial

contraria a esa voluntad.

A su vez, y relacionando la cuestión con exigencias del orden público, la Corte Suprema si bien reconoce que los padres pueden elegir sin interferencias del Estado “el proyecto de vida que desean para

su familia”, ello debe ser puesto en relación con el

interés superior del niño, garantizado por la Convención sobre los Derechos del Niño. En el precedente

“N.N.OU. V s/protección y guarda de persona”, del

12 de junio de 2012, donde se consideró la negativa

de los padres a que su hijo recién nacido se sujetara al plan de vacunación exigido por la normativa

estatal, quedó expresado que, más allá de la responsabilidad de los padres, es deber del Estado adoptar

las medidas que considere necesarias para proteger

o restablecer los derechos del niño en situaciones

en que se vean vulnerados. En ese punto, un plan

de vacunación oficial puede avanzar sobre las decisiones de los padres, pues no entra en colisión con

el ámbito de privacidad al que remite el art.19 de la

Constitución Nacional. l

Cita on line: AR/DOC/3923/2015

{ NOTAS }

tonomía individual constituida por los sentimientos, hábitos

y costumbres, las relaciones familiares, la situación económica, las creencias religiosas, la salud mental y física y, en

suma, las acciones, hechos o datos que, teniendo en cuenta

las formas de vida aceptadas por la comunidad están reser-

que medie un interés superior en resguardo de la libertad de

los otros, la defensa de la sociedad, las buenas costumbres o

la persecución del crimen.” (considerando número 8).

Seguro de garantía de los depósitos bancarios

María Cecilia Lanús Ocampo

SUMARIO: I. Hechos introductorios. — II. Nuestro sistema de seguro de depósitos “SEDESA”. — III. Alcances de la garantía. — IV. El nuevo artículo 10 del decreto 540/1995. —

V. A modo de conclusión y reflexión.

Es fundamental por nuestra historia

trabajar en construir un sistema financiero

sólido y solvente, como además un sistema de seguro de depósitos que debe ser,

por sobre todas las cosas, creíble. Un sistema de seguro de depósitos contribuye a

la estabilidad del sistema financiero y a la

protección de los depositantes. Una interpretación por parte de los depositantes

que infiera que sus depósitos han perdido

seguridad en virtud de decisiones poco

apropiadas puede a llegar hacer estragos.

I. Hechos introductorios (1)

Un sistema de seguro de garantía de los depósitos

bancarios tiene como objetivo principal contribuir a

la estabilidad del sistema financiero y proteger a los

depositantes.

Una “red de seguridad financiera es un conjunto de instituciones, procedimientos y mecanismos concebidos con el objeto de contribuir a

mantener la estabilidad del sistema financiero

y proteger la función de intermediación que desarrollan las entidades financieras y su papel

en el sistema de pagos nacional. Específicamente busca reducir la probabilidad de quiebras de

entidades financieras y, cuando a pesar de todo

éstas ocurren, procura evitar el contagio a otras

instituciones para salvaguardar la fortaleza del

sistema (2)”.

El Gobierno modificó recientemente, por medio

del decreto 1653/2015, el decreto 540/1995 del Sistema de Garantía de los Depósitos Bancarios, la

norma que establece cómo debe invertir el Fondo

de Garantía de los Depósitos (FGD).

Es un hecho relevante para los depositantes,

dado que estamos hablando de la composición

de la cartera que asegura o es fuente de recursos

para responder a los depositantes del sistema

bancario local ante posibles problemas de insolvencia en los bancos. Fue creado en los tiempos

de la crisis llamada “Tequila” ocurrida a fines de

1994, con la devaluación del peso mexicano, y que

tendría sus efectos en nuestra banca local a inicios

de 1995 (3). En respuesta a la crisis de confianza

desatada y su efecto contagio en el sistema financiero argentino.

Argentina en aquel entonces integraba la lista

de países emergentes. Como señala Arnaudo y

otros (4), Argentina era vista como similar a México (5): el “efecto contagio de la crisis mexicana (provocó una suba del riesgo país, la declinación del valor

de las acciones, menor afluencia de capitales), sumado a la percepción de la sobrevaluación del tipo

de cambio, las preocupaciones por el déficit fiscal

y la reforma constitucional que permitía la re-elección del presidente pero por mayoría de votos (sistema electoral más exigente que el previo vigente),

provocó dudas sobre si la Argentina fuera capaz de

mantener vigente la Ley de Convertibilidad y desató una crisis de confianza que afectó a la economía

del país y al sistema financiero en particular”.

En esos tiempos la crisis bancaria se acentuaba y corría el riesgo de profundizarse, fundamentalmente ante la pérdida de confianza; muchos

depositantes salieron del sistema y otros que no

salían migraban sus depósitos hacia los grandes

bancos habida cuenta que no existía un seguro de

depósitos. En consecuencia los bancos de menor

envergadura estaban con grandes problemas de

solvencia y el sistema financiero en conjunto amenazaba su liquidez.

Fue así que en abril de 1995 se creó por decreto

540/1995 el Sistema de Garantía de los Depósitos

Bancarios de carácter obligatorio y oneroso para

las entidades financieras, y otorgaba una cobertura

limitada a los depositantes ($20.000 por depositante, luego se fue incrementando) para generar mayor

confianza en el sistema.

II. Nuestro sistema de seguro de depósitos

“SEDESA”

Seguro de Depósitos S.A. (SEDESA) es una Sociedad Anónima, creada con el objeto exclusivo de

administrar el Fondo de Garantía de los Depósitos

(FGD). Los sistemas de Seguro de Depósitos fueron creados con la finalidad de generar confianza

continúa en página 4

4 | LUnes 9 DE noviembre DE 2015

viene de PÁGINA 3

Entidad

de parte de los consumidores en el sistema financiero, proteger los derechos de los depositantes

y contribuir a la estabilidad financiera. El sistema desde su creación hace 20 años atendió 27 casos (6).

Entidad

Banco de Caseros

S.A.

Caja de Crédito

Pavón Coop. Ltdo.

Banco Unión

Comercial e

Industrial S.A.

(BUCI)

Banco Coopesur

Coop. Ltdo.

Nuevo Banco de

Azul S.A.

Asistencia

22/10/1996

Entidad en la

asistencia

Fideicomiso, sobre créditos de Banco de Crédito

recuperación dudosa del Banco Argentino S.A.

de Caseros S.A.

Monto

(millones

de pesos)

Pago de la garantía

Ahorristas de Caja

de Crédito Pavón

Coop. Ltda.

11/02/1997

Adquisición parcial de depósitos

Ahorristas del BUCI

23,69

08/05/1997

Fideicomiso, sobre cartera del

BUCI

Corp. Banca

94,23

28/02/1997

Fideicomiso, sobre cartera de Banco Credicoop

recuperación dudosa del Banco Cooperativo Ltdo.

Coopesur C.L.

08/05/1997

Préstamo convertible en obliga- Nuevo Banco

ciones negociables

Industrial de Azul S.A.

08/05/1997

Fideicomiso, sobre créditos de Nuevo Banco Indusrecuperación dudosa del Nuevo trial de Azul S.A.

Banco de Azul S.A.

Banco Platense S.A. 08/05/1997

Aporte no Reembolsable

Préstamo convertible en obligaciones negociables

18/09/1997

Adquisición parcial de depósitos

23/12/1997 y

02/06/1998

Aportes no reembolsables 39,8

2

13

Ahorristas del Banco

Crédito Provincial S.A.

16

5

71

7,8

62,76

20/03/1998

Adquisición parcial de depósitos

Ahorristas del Banco

Patricios S.A.

27,68

19/06/1998

Fideicomisos sobre créditos y

sobre activos no crediticios

Banco Mayo C.L.

97,32

23/10/1998

Fideicomiso sobre activos

Citibank N.A., Sucursal

Argentina

Banco Almafuerte

C.L.

26/11/1998

Fideicomiso sobre activos

Grupo de bancos

60

Banco Israelita de

Córdoba S.A.

11/02/1999

Fideicomiso sobre activos

Grupo de bancos

60

Banco Mendoza S.A. 13/04/1999

Fideicomiso sobre activos

Grupo de bancos

100

Cía. Financiera

23/05/2000

Luján Williams S.A.

Fideicomiso sobre activos

Banco Sudameris

Argentina S.A.

26/12/2000

Fideicomiso sobre activos

Grupo de bancos

Banco Patricios S.A.

Banco Mayo C.L.

Mercobank S.A.

28/12/2000

04/05/2001

Caja de Crédito

Varela S.A.

07/09/2001

Fideicomiso sobre activos

Grupo de bancos

Banco de Balcarce

S.A.

Caja de Crédito

23/11/2001

Floresta Luro Vélez

Coop. Ltda.

350

3

100

30

Contrato de cesión de créditos Caja de Crédito

y de gestión de cobranza con

Cooperativa La Capital

Caja de Crédito Cooperativa La del Plata Ltdo.

Capital del Plata Ltdo.

1,7

18,9

2,60 indisponible

Res. Jud. Aporte no reembolsable

Banco de la Ciudad de

Buenos Aires

Préstamo mediante aporte a

un fideicomiso constituido con

cartera hipotecaria del Banco

Galicia con participación de un

conjunto de entidades

Pago de la garantía a titulares

de depósitos de cuentas sueldo

Pago de la garantía a titulares

de depósitos de cuentas sueldo

Contrato de mutuo garantizado

por dos fideicomisos constituidos con títulos públicos en

moneda extranjera

Contrato de transferencia de

activos del BEO, de Columbia

al FGD

12/06/2002

Scotiabank Quilmes

S.A.

19/08/2002

17/10/2002

Banco de la

Edificadora de

Olavarría S.A. (BEO)

Banco Velox S.A.

6,99

Banco Municipal de

La Plata

Mercobank S.A.

Préstamo 21/03/2002

06/12/2002

Fideicomiso, sobre créditos de Banco Credicoop

recuperación dudosa del Banco Cooperativo Ltdo.

Argencoop C.L.

Banco Argencoop

Coop. Ltdo.

12/12/1997

Fideicomiso (participación

sobre inmuebles)

0,66

20/10/2003

Sociedad Anónima

del Atlántico S.A.

(SADELA)

Nuevo Banco de

Entre Ríos S.A.

Nuevo Banco Bisel

S.A.

Banco Empresario

de Tucumán Coop. Ltdo.

ex Banco Municipal

de La Plata

Tipo de operación

11/03/2002

15/05/2002

73,74

21/11/1996

08/05/1997

Banco de Crédito

Provincial S.A.

(BCP)

Tipo de operación

Banco de Galicia

y Bs. As. S.A.

Asistencia

13/02/2004

27/01/2005 y

22/03/2005

21/06/2005

Contrato de mutuo garantizado

con títulos públicos en dólares

estadounidenses transferidos a

un fideicomiso

Pago de la garantía a titulares

de depósitos de cuentas sueldo

Contrato de transferencia de

activos de Sadela, del Banco

Macro Bansud a SEDESA

Capitalización de la entidad

Capitalización de la entidad

Entidad en la

asistencia

Banco de Galicia y

Bs. As. S.A.

Titulares de Cuentas

Sueldos

Titulares de Cuentas

Sueldos

Banco Comafi S.A. y

Banco Bansud S.A.

Columbia Cía. Fin. S.A.

Nuevo Banco Industrial de Azul S.A.

Titulares de Cuentas

Sueldos

Banco Macro Bansud

S.A.

Nuevo Banco de Entre

Ríos S.A.

Nuevo Banco Bisel S.A.

Monto

(millones

de pesos)

200

21

14,19

0,24

190

22,69 tít.

púb. VR;

27,00 en

efvo.; y

5,30Boden

a VR

31

0,28

8,21

190

132,48

03/11/2005

Aporte no reembolsable

Banco Macro Bansud

S.A.

56,5

04/12/2007

Aporte no reembolsable

Banco de la Provincia

de Buenos Aires

32,3

Por medio de la ley 24.485 (7) se creó el Sistema de Seguros de los Depósitos y se creó la

constitución de la sociedad Seguro de Depósitos Sociedad Anónima (SEDESA) con el objeto

exclusivo de ejercer las funciones de fiduciario del contrato de fideicomiso que oportunamente se celebre entre SEDESA y el Estado

Nacional a través del Banco Central de la República Argentina (BCRA) para administrar

el Fondo de Garantía de los Depósitos (conf.

art. 1º de la citada norma).

El capital social de SEDESA asciende a un

millón de pesos, siendo de un peso el valor

nominal de cada acción. Son accionistas de

SEDESA, el BCRA, titular de 1 (una) acción

clase “A” y las entidades financieras representadas por Caja de Valores S.A. como titular

fiduciario de las acciones clase “B”, en virtud

del contrato de fideicomiso suscripto entre las

entidades financieras y Caja de Valores S.A.

La participación en el fideicomiso que actúa

como accionista de SEDESA surge de la proporción del aporte efectivizado por cada institución, respecto de los aportes recaudados

de la totalidad del sistema, correspondientes

a cada año calendario (8).

9,4

El artículo 1º de la ley 24.485 faculta al

Banco Central a organizar y poner en funcionamiento el Sistema de Seguro de Garan-

(3) “La crisis del Tequila se tradujo en una pérdida de

reservas del 27% y en un proceso de retiro neto de depósitos, equivalente a un 18% del sistema desde diciembre

1994 hasta mayo 1995, es decir, de $ 45.600 millones el 20

de diciembre de 1994 a un mínimo de $36.800 millones el

12 de mayo de 1995, además de que muchos bancos entraron en crisis porque los depositantes particulares que en

marzo 2003 salían del sistema se trasladaban hacia los

grandes bancos habida cuenta que no existía un seguro de

depósitos”. Conf. ARNAUDO, J; QUEROL, L. y PÉREZ, G.

“Crisis del Tequila. Sus efectos sobre el sistema financiero argentino y sus normas prudenciales”; trabajo final de

la Maestría en Dirección Bancaria, bajo la dirección Prof.

Martín Lagos; p. 1, Universidad del CEMA, marzo 2003.

(4) Recomiendo la lectura del exquisito trabajo para

una mayor comprensión del tema, puede encontrarse

en: www.ucema.edu.ar /posgrado-download/tesinas2003/

MDB_Arnaudo.pdf

(5) “México contaba con un sistema cambiario de flotación sucia, es decir que su Banco Central intervenía en el

mercado para mantener el valor de la divisa dentro de las

bandas de flotación establecidas. Debido a las presiones

sobre el tipo de cambio y la constante pérdida de reservas,

el 20 de diciembre el gobierno elevó el techo de la flotación en un 15%, empero al día siguiente el ministro de Hacienda anunció la eliminación del sistema de bandas para

entrar en un sistema de libre flotación. El Banco Central

de México vendió u$s 1.700 millones en un día y los títulos

tía de los Depósitos creado mediante esa misma ley, como un seguro limitado, obligatorio y

oneroso, que tiene por finalidad cubrir riesgos

de los depósitos bancarios, en forma subsidiaria y complementaria al sistema de privilegios

y protección de depósitos establecido en la

Ley de Entidades Financieras, sin comprometer los recursos del Banco Central de la

República Argentina ni del Tesoro Nacional.

SEDESA es una sociedad constituida de

acuerdo a la ley 19.550 y modificatorias; la sociedad está sujeta al control del BCRA, el que

tendrá la facultad de dictar normas reglamentarias respecto de la operatoria de la misma

(ello conf. art. 21 del Estatuto Social).

Su objeto es ejercer las funciones de fiduciario que oportunamente le encomiende el

Estado Nacional o el BCRA. A tales fines, y sin

que implique limitación, dicha sociedad tiene

plena capacidad jurídica para ejercer los derechos y facultades otorgados por la ley 24.485 y

decretos 540/95, 1292/96 y 32/01 (conf. art. 3º).

En sus comienzos tenía por objeto exclusivo: a) la administración: administrar como

fiduciario los bienes que son de propiedad

del Estado Nacional, en tanto se mantenga el

régimen de garantía de los depósitos para las

entidades financieras y, en general, cumplir

con las obligaciones y ejercer los derechos es-

{ NOTAS }

Especial para La Ley. Derechos reservados (Ley 11.723)

(1) “Un sistema de seguro de depósitos es aquel sistema

que permite asegurar a un depositante el reintegro parcial o total de su depósito en caso de problemas en la entidad financiera donde lo haya efectuado. El mismo forma

parte de toda una red de protección que ha sido necesario

articular alrededor de los bancos debido al papel esencial

que estos cumplen en la economía, a la repercusión que

sus eventuales problemas pueden acarrear, y a las características mismas de los bancos”. (JAIME, José C.,, SEDESA Simposio I, Abril de 1999).

(2) GUERRERO, R. y otros, “Redes de seguridad financiera Aspectos conceptuales y experiencias recientes en

América Latina y el Caribe”, BID, 2010, p. 3.

de deuda cayeron en un 3.4%. La devaluación causó efectos como la inflación, disparada de las tasas de interés,

colapso de la actividad económica, los servicios de deuda

en moneda local y extranjera aumentaron al mismo tiempo que los indicadores de capitalización de los bancos se

desmoronaron”, Op.cit. p. 7.

(6) Fuente: www.sedesa.com.ar

(7) Del 12/04/95 la ley 24.485 sanciona la ampliación de

atribuciones del BCRA, modificaciones de la Ley de Entidades Financieras que tienen origen en el decreto 290/95.

Y se crea el Sistema de Seguro de Garantía de los Depósitos Bancarios

(8) Conf.: www.sedesa.com.ar/index.php/es/

LUnes 9 DE noviembre DE 2015 | 5

tablecidos en todo contrato de fideicomiso que

celebre el Estado Nacional u otra persona jurídica de jurisdicción nacional; y b) de inversión:

invertir los recursos del FGD en condiciones

similares a las indicadas para la colocación

de las reservas internacionales de divisas del

BCRA previéndose que a ese fin la sociedad

tiene plena capacidad jurídica para adquirir

derechos, contraer obligaciones y ejercer los

actos que no sean prohibidos por las leyes o

por el estatuto (conf. art. 3º).

Asimismo, por medio de los decretos

540/95 y 1292/96 (modificatorio del 540/95)

se reglamentó la organización y puesta en funcionamiento del sistema; es así que en su oportunidad se delegó en el Ministerio de Economía, Obras y Servicios Públicos la aprobación

del acta constitutiva y los Estatutos Sociales

de SEDESA que tiene como socios al BCRA

con una acción y a un fideicomiso constituidos por las entidades autorizadas que deseen

participar en la proporción que para cada una

determine el BCRA en función de los aportes

efectivizados al Fondo de Garantía de los Depósitos (conf. art. 2º del decreto 1292/96).

El decreto establece que es el Banco Central la autoridad de aplicación del sistema,

quedando facultado para dictar las normas interpretativas y de aplicación que resulten necesarias (conf. art. 22). Como así también que

los gastos de funcionamiento de la sociedad

serán los estrictamente necesarios para operar y deberán ser sufragados con los ingresos

del F.G.D. (artículo 3º); así como el modo en que

serán invertidos los recursos del F.G.D. y sus rendimientos; y el deber de SEDESA de informar

mensualmente al público y a la Superintendencia de Entidades Financieras y Cambiarias

(SEFyC) el saldo del F.G.D. (artículo 10).

Posteriormente el decreto 1292/96 (modificatorio del decreto 540/95) dispuso —entre

otros puntos— la celebración de un contrato

de fideicomiso entre SEDESA y el Estado nacional, a través del BCRA a fin de administrar

el FGD; como así también que, por las funciones propias del BCRA y su carácter de autoridad de aplicación del régimen, era pertinente

transferir al BCRA la titularidad de la acción

de SEDESA correspondiente al Estado Nacional (artículo 1º).

Dicho decreto se incorporó el art. 10 bis al

decreto 540/95, en el que —en síntesis— se

prevé que las operaciones que SEDESA podrá

realizar con los recursos del FGD, quedando

las decisiones en esa materia en cabeza de un

Comité Directivo, cuya constitución se dispuso en la misma norma y que está integrado

por un representante del BCRA y por vocales

representantes de las entidades financieras

aportantes al F.G.D.

Del Contrato de Fideicomiso surge que las

partes convienen en celebrar el convenio, el

que se regirá por el decreto 540/95 y sus modif., las cláusulas del contrato y supletoriamente por el Título I de la ley 24.441. El fiduciante —el Estado Nacional, representado por el

BCRA— transmite la propiedad fiduciaria de

los bienes al fiduciario —SEDESA— con el objeto de administrar el FGD en beneficio de los

depositantes del sistema financiero (cfr. cláusula primera). Sobre la retribución el contrato

—coherente con el decreto 540/95— establece

que el fiduciario no recibirá compensación al-

guna por su actuación como tal y que sus gastos de funcionamiento serán los estrictamente

necesarios para operar y serán sufragados con

los ingresos del FGD (cfr. cláusula segunda).

SEDESA mensualmente comunica en el Boletín Oficial el saldo disponible de los recursos

del Fondo de Garantía de los Depósitos, el que

a la fecha es de casi veinte mil doscientos millones de pesos (9).

diarios de las partidas enumeradas en el punto 5.1.,

registrado en el segundo mes inmediato anterior.

A estos fines el Banco de la Nación Argentina se

ajustará a lo dispuesto en el segundo párrafo del

artículo 6º del decreto 540/95 (texto según decreto

1292/96 — artículo 3º). Cuando los depósitos a plazo

fijo en dólares estadounidenses del sector privado

no financiero del país sean aplicados a la suscripción de Letras Internas del Banco Central de la

República Argentina en dólares estadounidenses,

el aporte normal será equivalente al 0,015%. A esos

efectos, para su cálculo deberá considerarse el promedio mensual de saldos diarios de la posición neta

de dichas Letras, correspondientes al segundo mes

inmediato anterior. (Conf. Punto 2, Com. “A” 5710).

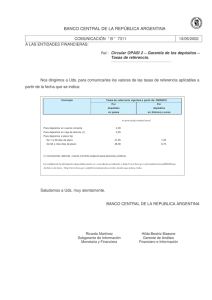

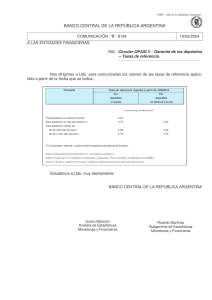

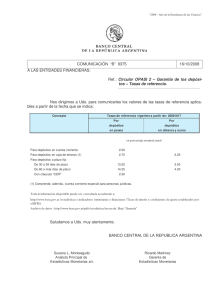

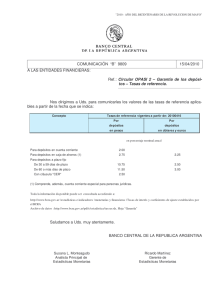

III. Alcances de la garantía

IV. El nuevo artículo 10 del decreto 540/1995

El sistema garantiza hasta $350.000 por persona, cuenta y depósito. En la materia debemos

recurrir, para conocer los alcances de la garantía, al texto ordenado de las normas sobre aplicación del Sistema de Seguro de Garantía de

los Depósitos que puede consultarse en la parte

normativa de la web del Banco Central.

El decreto 1653/2015 contiene solamente dos

artículos. El primero, destinado a modificar el artículo 10 del decreto 540, del 12 de abril de 1995, (10)

que contiene las condiciones en que deben ser invertidos los recursos del FGD; y un segundo, estableciendo su vigencia a partir de su publicación (11).

Por su parte el fiduciario debe llevar un adecuado registro de todas las operaciones que

realice, debiendo rendir cuentas al BCRA, a su

requerimiento (cfr. cláusula decimosegunda).

Así encontramos que la cobertura que ofrece el sistema alcanza (Conf. Punto 5.1., Com.

“A” 5710) a los depósitos en pesos y en moneda

extranjera constituidos en las entidades participantes bajo la forma de: Cuenta corriente;

cuenta a la vista abierta en las cajas de crédito cooperativas; caja de ahorros; plazo fijo;

cuenta sueldo/de la seguridad social, básica,

gratuita universal y especiales; inversiones a

plazo y saldos inmovilizados provenientes de

los conceptos precedentes.

Por su parte quedan excluidos (conf. Punto

5.2., Com. “A” 5710): los depósitos a plazo fijo

transferibles cuya titularidad haya sido adquirida por vía de endoso, aun cuando el último

endosatario sea el depositante original; imposiciones que ofrezcan incentivos o retribuciones

diferentes de la tasa de interés y, en su caso, al

importe devengado por aplicación del “CER”,

cualquiera sea la denominación o modalidad

que adopten (seguros, sorteos, turismo, prestación de servicios, etc.); depósitos en los que se

convengan tasas de interés superiores a las de

referencia, que son difundidas periódicamente

por el BCRA por medio de las Comunicaciones

“B”, determinadas sumando dos puntos porcentuales anuales al promedio móvil de los últimos cinco días hábiles bancarios de las tasas

pasivas que, para los depósitos a plazo fijo y los

saldos de cuentas a la vista (caja de ahorros y

cuenta sueldo/de la seguridad social) de hasta

$ 100.000 (o su equivalente en otras monedas)

surjan de la encuesta que realiza el BCRA, excepto que se trate de depósitos a plazo fijo en

pesos concertados a la tasa de interés fija mínima a que se refiere el punto 1.11.1 normas sobre

“Depósitos e inversiones a plazo”; depósitos de entidades financieras en otros intermediarios, incluidos

los certificados de plazo fijo adquiridos por negociación secundaria; depósitos efectuados por personas

vinculadas, directa o indirectamente, a la entidad según las pautas definidas en el punto 2.2. secc. 2. normas sobre “Fraccionamiento del riesgo crediticio”;

depósitos a plazo fijo de títulos valores, aceptaciones

o garantías y saldos inmovilizados provenientes de

depósitos y otras operaciones excluidas.

Los flujos que integran el fondo provienen de los

aportes de las entidades financieras que destinan

mensualmente al FGD, en un aporte normal equivalente al 0,06% de su promedio mensual de saldos

El artículo 10 establece la forma en que serán

invertidos “los recursos del Fondo de Garantía de los

Depósitos; así, a partir de ahora, serán invertidos en:

títulos públicos nacionales, sean en moneda nacional o

extranjera, en un porcentaje de su cartera no superior

a la proporción de los depósitos en moneda local en el

total de depósitos a la vista, y a plazo del sistema financiero, y en activos externos elegibles para las inversiones

de las reservas internacionales del país.

La administración de las inversiones del FGD tendrá

como objetivo la preservación del capital en inversiones

de alta liquidez, con los máximos rendimientos posibles

condicionados a la preservación del capital, la transparencia y el control en su administración.

Los rendimientos del FGD formarán parte del mismo

y serán reinvertidos en las mismas condiciones. Mensualmente SEDESA, Seguro de Depósitos S.A. informará al público el saldo del FGD y a la SEFyC la composición de las inversiones y el saldo del citado Fondo”.

Para comparar en su anterior redacción establecía que los recursos del FGD serían invertidos en

condiciones similares a las fijadas para la colocación

de las reservas internacionales de divisas del Banco Central. El BCRA autorizaba hasta un 50% de los

bienes que componen el FGD se invierta en títulos públicos nacionales. Los rendimientos del FGD formarán

parte del mismo y serán reinvertidos en las mismas

condiciones. Mensualmente SEDESA informará al

público y a SEFyC el saldo del FGD

De los considerandos del decreto se lee que “se

solicitó al BCRA que evalúe si existe necesidad de actualizar las condiciones en que deben ser invertidos los

recursos del FGD” y que entendió conveniente readecuar la estructura de inversiones del Fondo. Y que,

en atención a los cambios económicos operados, resulta apropiado permitir la inversión de los recursos

en moneda extranjera y nacional, de manera que

continúe fortaleciéndose dicho Fondo en beneficio

de los ahorristas, teniendo asimismo en consideración la composición de los depósitos garantizados (!).

Desde el punto de vista de los procedimientos es

llamativo —al menos— que sea el Ministerio de Economía y Finanzas Públicas al parecer el que insta y

solicita a la propia autoridad de aplicación del sistema (léase BCRA) la medida que se llevó adelante.

Como puede leerse en opiniones de expertos, que

la norma —tan sensible— se modifique y compela al

directorio de SEDESA (responsable en la administración) invertir en los próximos meses unos $ 8000

millones aproximadamente en títulos públicos. Ello,

según idóneos en la materia, en oportunidad que

el Gobierno habría virtualmente agotado su capacidad de financiamiento a través de otros organismos, (léase ANSeS, Lotería Nacional y el Banco

Central) (12).

V. A modo de conclusión y reflexión

Es fundamental, por nuestra historia, trabajar

en construir un sistema financiero sólido y solvente, como, además, un sistema de seguro de

depósitos que debe ser por sobre todas las cosas

creíble. Un sistema de seguro de depósitos contribuye a la estabilidad del sistema financiero y a

la protección de los depositantes. Una interpretación por parte de los depositantes que infiera que

sus depósitos han perdido seguridad en virtud de

decisiones poco apropiadas puede a llegar hacer

estragos. Medidas como la que comentamos debieran adoptarse evaluando los riesgos en mayor

profundidad.

Se podrá argumentar a favor que, mientras se

refleje en la composición de activos cierta proporcionalidad atento a los depósitos, y existiendo un

prestamista de última instancia, la medida no es para

preocuparse; no obstante se pasará de activos que

seguramente no eran papeles de deuda, a sí serlo.

Por su parte en tiempos de Basilea I, II y III el

rol de un prestamista de última instancia (un banco central) (13) es una “última” instancia y que, ante

las corridas de iliquidez, ésta sea prevenida por la

actuación de un Seguro de Depósitos cuyo único y

exclusivo objeto (se dice objetivo de interés público) es la protección de los depósitos del público; y

que corra a resguardar las necesidades de liquidez

antes de que se provoque la crisis e incluso antes de

que actúe el BCRA como última instancia fue una

creación sumamente valiosa en el contexto de nuestro sistema financiero.

Se necesitan de recursos adecuados, transparentes y que los factores que integran y hacen al sistema de protección de depósitos deben ser, por sobre

todas las cosas, coherentes con el resto del sistema.

No se trata de un compartimento estanco; es justamente un sistema de instituciones (BCRA, SEFyC,

SEDESA, C.O., LEF, Entidades Financieras, etc.).

Finalmente, he apuntado que M. Friedman en

“Programa de estabilidad monetaria” señaló: “el

suceso monetario más importante después de 1933 fue

el establecimiento del Seguro Federal sobre Depósitos

Bancarios. Lo hace no proporcionando una fuente de liquidez a los bancos una vez que se ha iniciado la corrida,

sino eliminando cualquier razón para que se inicie una

corrida”. l

Cita on line: AR/DOC/2891/2015

MAS INFORMACIÓN

Lanús Ocampo, María Cecilia, “Actualidad en

derecho bancario y financiero”, LA LEY 05/08/2015,

10.

Ribera, Carlos E., “Contratos de cuenta corriente

bancaria y caja de seguridad en el nuevo Código”,

LA LEY, 2015-C, 1139; Enfoques 2015 (julio), 83.

Parducci, Diego Martín, “Contratos bancarios con

consumidores y usuarios”, Sup. Esp. Nuevo Código

Civil y Comercial de la Nación. Contratos en particular

2015 (abril), 241.

{ NOTAS }

(9) Al 30 de junio de 2015 $20.196.027.363, publicado B.O

del 24/06/15

(10) Artículo 1º. Sustitúyese el Artículo 10 del Decreto

Nº 540 del 12 de abril de 1995 y sus modificatorios, el que quedará redactado de la siguiente manera: “Artículo 10.- Los recursos del Fondo de Garantía de los Depósitos (FGD) serán

invertidos en: títulos públicos nacionales, sean en moneda nacional o extranjera, en un porcentaje de su cartera no superior

a la proporción de los depósitos en moneda local en el total de

depósitos a la vista y a plazo del sistema financiero; y en activos externos elegibles para las inversiones de las reservas

internacionales del país. La administración de las inversiones

del Fondo de Garantía de los Depósitos (FGD) tendrá como

objetivo la preservación del capital en inversiones de alta liquidez, con los máximos rendimientos posibles condicionados

a la preservación del capital, la transparencia y el control en

su administración. Los rendimientos del Fondo de Garantía

de los Depósitos (FGD) formarán parte del mismo y serán

reinvertidos en las mismas condiciones. Mensualmente SEDESA informará al público el saldo del FGD y a la SEFyC la

composición de las inversiones y el saldo del citado Fondo”.

(11) Art. 2º: El presente decreto entrará en vigencia a par-

tir del día de su publicación en el Boletín Oficial.

(12) Conf. www.lanacion.com.ar/1819449-toman-fondos-dela-garantia-de-depositos-para-financiarse. “Y busca además

que ese organismo parezca en los próximos días como oferente en la plaza cambiaria local, toda vez que —para poder

comprar los bonos (aun los que adquiera en dólares)— debería desprenderse de los dólares que atesora, ya que las

operaciones con títulos en el mercado doméstico se hacen y

liquidan en pesos. En este sentido podría ser un intento para

lograr fondos con los que cancelar el vencimiento del Boden

15, en dos meses. “Debe ser uno de los objetivos de esta medi-

da”, sospecha Fausto Spotorno, economista del Estudio Ferreres & Asociados.

(13) El término “PUI” (prestamista de última instancia)

fue usado por primera vez en épocas de la banca Baring refiriéndose al Banco de Inglaterra y los primeros antecedentes teóricos para la constitución de un prestamista de última instancia fueron estudios de Thorton (1802) y Bagehot

(1873), con el fin de resolver problemas de iliquidez transitoria en el sistema financiero. Ellos propusieron la necesidad de que el Banco Central acuda en ayuda de los bancos

comerciales en dificultades y provea de liquidez al sistema.