Teorías del desarrollo psicológico del adulto

Anuncio

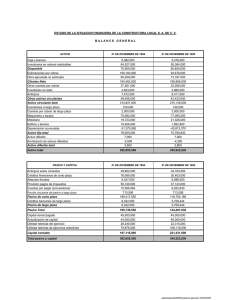

Contabilidad General Sesión 5: Conceptos básicos de la contabilidad Contextualización La estructura básica de la contabilidad se clasifica en los siguientes grupos: activo, pasivo, capital, ingreso y egresos. Hemos estudiado que los estados financieros están integrados por estos conceptos y por las cuentas que los conforman. Introducción Las operaciones realizadas por una entidad se registran permiten en diferentes llevar un cuentas control que de nos dichas operaciones. Supongamos que se realiza una venta de contado por un importe de $40 000 más IVA de acuerdo a una ficha de depósito que nos muestra el cliente. Las cuentas que tendríamos que afectar serían las siguientes: Bancos, Ventas e IVA, con sus importes respectivos. Introducción Recordemos también que en cada una de las cuentas deben registrarse los cargos (en el lado del debe) y los abonos (en el lado del haber), de acuerdo con el tipo de movimiento registrando, que quedando siguiente forma: estemos de la Explicación Activo Dentro del estado de situación financiera tenemos al activo, el cual contiene todos los bienes y derechos que pertenecen a la empresa y a su vez se subdivide en: • Activo circulante • Inmuebles, maquinaria y equipo • Activo intangible Explicación Activo La clasificación se realiza de acuerdo a la disponibilidad de las partidas, entendiéndose para estos efectos como “la mayor o menor facilidad que tengan para convertirse efectivo”. o transformarse en Explicación Activo A continuación se describen algunas cuentas que forman el activo, así como los movimientos que pueden existir en cada una de ellas. Explicación Activo En el activo circulante encontramos la siguiente clasificación: • Efectivo • Cuentas por cobrar • Inventarios • Pagos anticipados Explicación Efectivo “El renglón del efectivo debe estar constituido por moneda de curso legal o sus equivalentes, propiedad de una entidad y disponibles para la operación, tales como caja, billetes y monedas, depósitos bancarios en cuentas de cheques, giros bancarios, postales, remesas en telegráficos tránsito, o monedas extranjeras y metales preciosos amonedados.” Explicación Cuentas por cobrar “Las cuentas por cobrar representan derechos exigibles originados por las ventas, servicios prestados, otorgamiento de préstamos o cualquier otro concepto análogo.” Explicación Inventarios “El rubro de inventarios lo constituyen los bienes de una empresa destinados a la venta o a la producción para su posterior venta, tales como materia prima, producción en proceso, artículos terminados y otros materiales que se utilicen en el empaque, envase de mercancía o las refacciones para mantenimiento que se consuman en el ciclo normal de operaciones.” Explicación Pagos anticipados “Los pagos anticipados, igual que los activos intangibles, constituyen en la mayoría de los casos un bien incorpóreo, que implica un derecho o privilegio, y para que puedan reconocerse, deberán ser capaces de generar beneficios o evitar desembolsos en el futuro; ambos representan costos que se aplicarán contra resultados futuros.” Explicación Inmuebles, maquinaria y equipo (IME) Otro activo es el que corresponde a los inmuebles, maquinaria y equipo (IME), el cual se define como: “Son bienes tangibles que tienen por objeto: a) El uso o usufructo de los mismos en beneficio de la entidad Explicación Inmuebles, maquinaria y equipo (IME) b) la producción de artículos para su venta o para el uso de la propia entidad y c) la prestación de servicios a la entidad, a su clientela o al público en general. La adquisición de dichos bienes denota el propósito de utilizarlos y no de venderlos en el curso normal de las operaciones de la entidad.” Explicación Activo intangible El último de los activos aquí clasificados corresponde al activo intangible, cuya definición es: “Son aquellos identificables, sin sustancia física, utilizados para la producción o abastecimiento de bienes, prestación de servicios o para propósitos administrativos, que generarán beneficios económicos futuros controlados por la entidad.” Explicación Pasivo Un elemento más del estado de situación financiera es el pasivo, definido como segmento “conjunto el o cuantificable de las presentes de una obligaciones entidad, virtualmente ineludibles, de transferir activos o servicios en futuro el proporcionar a otras entidades, como consecuencia de transacciones o eventos pasados”. Conclusión En esta sesión aprendimos más acerca de la cuenta y de los elementos activo y pasivo en los cuales se clasifica. También vimos el elemento pasivo que son las deudas y obligaciones que tiene la empresa y por igual está el pasivo circulante que son los proveedores, documentos por pagar etc. El pasivo fijo son las hipotecas por pagar, acreedores hipotecarios etc. Y el pasivo diferido que son las rentas cobradas por anticipado e intereses cobrados por anticipado. Referencias Guajardo Cantú, Gerardo (2002). Contabilidad financiera. México: McGraw Hill. Instituto Mexicano de Contadores Públicos (2006). Normas de Información Financiera. México: IMCP. Romero López, Álvaro Javier (2005). Principios de contabilidad. México: McGraw Hill. . Referencias Winn club (2011) “flujo de dinero” (jose y Jorgito 1° acto) consultado el día 25 de junio del 2013 de http://www.youtube.com/watch?v=n7OD2uj-KZA Wiin club (2011) “ activo y pasivo” (jose y Jorgito 2° acto) consultado el día 25 de junio del 2013 de http://www.youtube.com/watch?v=kOfq7S6aiis .