Medición y evaluación de la educación económica y

Anuncio

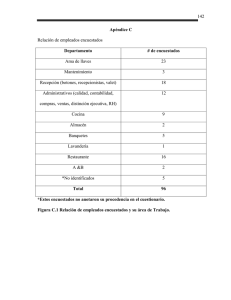

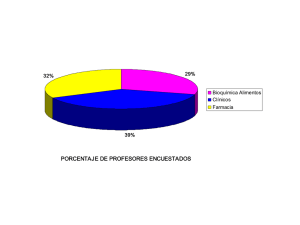

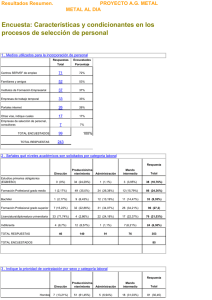

Medición y evaluación de la educación económica y financiera en Colombia: la experiencia del Banco de la República María del Pilar Esguerra Directora de Educación Económica y Financiera Banco de la República 2011 I. Medición: encuesta de carga y educación financiera ¿Por qué medir los niveles de EEF de la población? • El Banco de la República decidió realizar la encuesta de carga y educación financiera con el objeto de contar con información que permita analizar las condiciones financieras de los hogares, así como su nivel de educación financiera. • Esto permitirá hacer una caracterización de la población así como determinar las necesidades particulares de EEF por subgrupos de la población. Diseño de la encuesta • Implementación en campo a cargo del Departamento Nacional de Estadística (DANE), y desde marzo de 2010. • Recopila información del nivel de ingresos, endeudamiento, ahorro e inversión de los hogares. • Se aplica sobre una submuestra de la Gran encuesta integrada de hogares del DANE. • Solamente cobija a población con algún producto financiero formal de Bogotá. Diseño de la encuesta Número de encuestas aplicadas y expansión a la población (marzo a octubre de 2011) Hogares Personas mayores de 18 años Encuestas aplicadas Expansión de la población encuestada Total población Bogotá 4,423 1,368,550 2,252,786 10,872 3,331,785 5,100,854 Participación de los encuestados (expansión) en la población total 60.7 65.3 Fuentes: Iefic, DANE y Banco de la República. Porcentaje de respuestas incorrectas para el total de los encuestados según tema 70 59,0 60 50 49,8 48,9 38,9 40 30 20 10 0 Total Mercado de capitales Inflación Tasas de interés El 50% de los encuestados no logró responder correctamente a más de 5 preguntas de las 10 de educación financiera. Porcentaje de respuestas incorrectas para el total de los encuestados según género 70 60 58,8 59 49,4 50 50,1 38,4 40 39,2 30 20 10 0 Mercado de capitales Hombres Inflación Tasas de interés Mujeres Porcentaje de respuestas incorrectas para el total de los encuestados según grupo de edad 70 60 58,0 59 49,6 50 50,0 38,2 40 39,7 30 20 10 0 Mercado de capitales Inflación 18 a 40 años Tasas de interés Más de 40 años Porcentaje de respuestas incorrectas para el total de los encuestados según nivel educativo 70 66,4 59 60 59,6 55,2 53,1 50,9 50 43,3 42,7 40 31,2 30 20 10 0 Mercado de capitales Primaria Inflación Secundaria Tasas de interes Superior Porcentaje de respuestas incorrectas para el total de los encuestados según cuartil de ingreso 60 52,7 52,6 47,9 50 40,9 40 30 20 10 0 1 2 3 4 Porcentaje de respuestas incorrectas para el total de los encuestados según cuartil de ingreso y género 60 52,5 59 53,1 54,1 51,2 47,7 48,0 50 41,2 40,7 40 30 20 10 0 1 2 Hombre 3 4 Mujer Porcentaje de respuestas incorrectas para el total de los encuestados según cuartil de ingreso y grupo de edad 60 54,4 59 51,1 53,7 52,0 49,4 50 46,6 42,3 39,3 40 30 20 10 0 1 2 18 a 40 años 3 Más de 40 años 4 Porcentaje de respuestas incorrectas para el total de los encuestados según cuartil de ingreso y nivel educativo 70 60,7 59,3 60 52,8 59 50 50,0 47,8 45,7 57,6 55,8 47,1 44,2 38,7 40 30 20 10 0 1 2 Primaria 3 Secundaria 4 Superior Porcentaje de respuestas incorrectas para los jefes de hogar encuestados 70 61,1 60 52,2 51,0 47,3 50 50,5 45,9 40,3 40 30 20 10 0 Primaria Secundaria Nivel educativo Superior Hombre Mujer Género 18 a 40 años Más de 40 años Grupo de edad Otros resultados • Sólo el 0,4% de los encuestados logró responder correctamente las 10 preguntas del módulo de educación financiera. • Sólo el 1,0% de los jefes de hogar encuestados respondió correctamente la totalidad de preguntas sobre mercados de capitales (6, 7, 8, 9, 10). • 17,9% de los encuestados respondieron correctamente la totalidad de las preguntas sobre inflación (3, 4, 5). • 39,7% de los encuestados respondieron correctamente todas las preguntas sobre tasa de interés (1, 2, 3). Conclusiones encuesta • En el agregado, los hombres jefes de hogar tienen un mayor grado de alfabetismo financiero que las mujeres jefas de hogar. No obstante, las jefas de hogar de los dos cuartiles más bajos de ingreso muestran mayores conocimientos financieros que los hombres de su cuartil correspondiente. • Para todos los cuartiles de ingreso, la población entre 18 y 40 años tiene un mayor conocimiento de los conceptos financieros básicos que la población mayor de 40. • En general, existe un deficiente nivel de educación financiera en la población capitalina bancarizada. II. Evaluación de impacto del programa Finanzas para el cambio ¿Por qué evaluar los programas de EEF? • Las evaluaciones: – inciden sobre la asignación eficiente de los recursos entre programas. – proveen argumentos técnicos que nutren la discusión sobre la calidad de los programas. –favorece la expansión de los programas “buenos”, así como la implementación de cambios o la eliminación de los “malos”. ¿Por qué evaluar los programas de EEF de jóvenes? • La evidencia internacional ha mostrado que la EEF para adultos tiene impacto sobre sus comportamientos financieros, pero no existe unanimidad frente a su efecto en jóvenes. • Actualmente en Colombia se están realizando grandes inversiones en programas de EEF para jóvenes, pero se desconocen sus impactos. • En la ENEEF, incluida en el PND 2010-2014, se plantea el fomento de programas nacionales de EEF en el contexto del sistema educativo formal. La importancia evaluar si un programa de EEF en colegios tiene impacto; radica en el potencial del sistema educativo para masificarla. • Resultados de la prueba por sección 90 80 70 60 50 40 30 20 Conoc Habil Actit Tratdo Capaci Control Comp Inflación Impacto del programa Finanzas para el Cambio sobre la prueba de conocimientos (ATT) en desviaciones estandar Observaciones en el t-stat Tratados Controles Diferencia D.S. soporte común Tratados Controles Conocimientos 3 vecinos más cercanos 0,02617 -0,29090 0,31707 0,13927 2,28 659 737 kernel bwidth (0.01) 0,01830 -0,12819 0,14648 0,07117 2,06 707 737 Habilidades 3 vecinos más cercanos kernel bwidth (0.01) -0,07119 -0,05909 -0,21379 -0,09327 0,14259 0,03419 0,15180 0,07122 0,94 0,48 707 659 737 737 Actitudes 3 vecinos más cercanos kernel bwidth (0.01) -0,00265 -0,00152 -0,05076 -0,05672 0,04811 0,05520 0,13217 0,07019 0,36 0,79 707 662 737 737 Capacidades 3 vecinos más cercanos kernel bwidth (0.01) 0,06909 0,09235 -0,10048 0,03612 0,16957 0,05623 0,13030 0,07080 1,3 0,79 705 655 736 736 Comportamientos 3 vecinos más cercanos kernel bwidth (0.01) 0,02735 0,02822 -0,03828 -0,08679 0,06564 0,11501 0,14075 0,07309 0,47 1,57 707 659 737 737 Impacto del programa Finanzas para el Cambio sobre la prueba (ATT) para estudiantes estrato 3 y 4 en desviaciones estandar Observaciones en el t-stat Tratados Controles Diferencia D.S. soporte común Tratados Controles Conocimientos kernel bwidth (0.01) 0.1054 -0.1759 0.2813 0.1375 2.05 407 403 Habilidades kernel bwidth (0.01) -0.0790 -0.1363 0.0573 0.1325 0.43 407 403 Actitudes kernel bwidth (0.01) 0.0430 -0.0575 0.1004 0.1275 0.79 407 403 Capacidades kernel bwidth (0.01) 0.1130 -0.0091 0.1221 0.1172 1.04 407 403 Comportamientos kernel bwidth (0.01) 0.1377 -0.1036 0.2413 0.1235 1.95 407 403 Conclusiones evaluación El impacto de Finanzas para el cambio debe ser leído como la mejora que se genera en los resultados de la prueba de EEF para los estudiantes que participan en el programa (tratados) frente a los obtenidos por los jóvenes que reciben algún tipo de EEF en el contexto de los estándares de competencias del MEN (controles). Conclusiones evaluación • El análisis de los datos indica que el programa tiene un impacto considerable y estadísticamente significativo sobre el nivel de conocimientos (0,32 DE) de los estudiantes que participan en el programa Finanzas para el cambio frente a los que no. • Para habilidades, actitudes y capacidades se evidencia un efecto positivo, pero que no resulta ser estadísticamente significativo. El programa, por tanto, no mejora las habilidades de los jóvenes para poner en práctica los conocimientos económicos y financieros adquiridos, ni sus actitudes frente a la importancia de la EEF, ni la autopercepción de capacidad para hacer uso de mejores prácticas financieras. Estas deberían mejorar en el corto plazo. Conclusiones evaluación • Tampoco parecen mejorar los comportamientos financieros de corto plazo. Sin embargo es posible que este resultado esté relacionado más con el hecho de que estos solo se puedan observar después de que los jóvenes ingresan al mercado laboral y tienen recursos que requieren de un manejo apropiado, y no con falencias particulares del programa. • Se observa que para los estudiantes tratados de los estratos 3 y 4, el impacto positivo sobre los conocimientos se incrementa, y también se presenta un efecto sobre comportamientos. Recomendaciones de la evaluación • Realizar grupos focales y entrevistas a profundidad con los maestros y estudiantes participantes, que permita identificar a fondo las fallas de las que actualmente adolece el programa. • Se recomienda realizar diseños experimentales de diferentes tipos y contemplar e incluir herramientas en las capacitaciones, que están siendo muy utilizadas internacionalmente, con el fin de encontrar la más efectiva. Utilizando estudiantes de economía como operadores y haciendo uso de las pedagogías activas del Council for Economic Education (CEE) y por Microfinancies Opportunities. • Se sugiere realizar una prueba posterior a los participantes de esta evaluación cuando se encuentren en la vida laboral, con el fin de revisar si existe un efecto sobre los comportamientos de mediano o largo plazo. Conclusiones generales • La medición y la evaluación de impacto son herramientas necesarias para la implementación efectiva de una estrategia nacional de educación económica y financiera. • La medición permanente a través de una encuesta como la de carga y educación financiera permite definir los temas de educación EF así como las audiencias hacia las que se debe enfocar la ENEEF. De la mismo modo permite hacer un seguimiento al comportamiento de los niveles de EEF de la población a lo largo del tiempo. • La evaluación del impacto de los programas educativos que se definan en la ENEEF, permitirá identificar los más exitosos según audiencia y de esta manera, contribuirá a una asignación de los recursos de la estrategia. GRACIAS