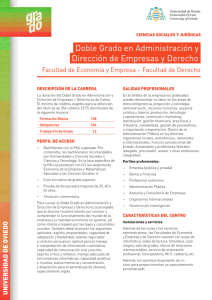

Presentación Tema 5 [Modo de compatibilidad]

Anuncio

MÉTODOS ESTADÍSTICOS PARA LA

EMPRESA

TEMA 5: ANÁLISIS CONJUNTO DE VARIABLES

ALEATORIAS Y DISTRIBUCIÓN DE AGREGADOS

5.1.- Distribuciones n-dimensionales. Análisis

marginal y condicionado

5.2.- Variables aleatorias independientes.

Propiedades

5.3.-Agregación de variables aleatorias

5.4.-Teorema Central del Límite y sus aplicaciones

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

TEMA 5. COMPETENCIAS

• Saber calcular e interpretar la covarianza y el

coeficiente de correlación lineal.

• Conocer las principales propiedades derivadas

de la independencia de variables aleatorias.

• Saber aplicar e interpretar el Teorema Central

del Límite.

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

1

MÉTODOS ESTADÍSTICOS PARA LA

EMPRESA

TEMA 5: ANÁLISIS CONJUNTO DE VARIABLES

ALEATORIAS Y DISTRIBUCIÓN DE AGREGADOS

5.1.- Distribuciones n-dimensionales. Análisis

marginal

y condicionado

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

Distribución conjunta de dos variables aleatorias

COCHES Se han analizado conjuntamente las variables número de

hijos de cada familia (X) y número de coches por familia (Y)

Y

X

1

2

3

1

0,19

0,16

0,09

2

0,06

0,19

0,31

Valores (xi, yj)

Probabilidades conjuntas pij

P(X=2,Y=1)=0,16

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

2

Variable aleatoria bidimensional discreta

Observación conjunta de dos variables aleatorias

unidimensionales discretas X e Y

{(xi ,y j )/i, j = 1,2,...}

(X,Y) v. a. DISCRETA

P:(x,y) ∈ R2 → P(x,y) = P(X=x, Y=y) ∈ [0,1]

Y\ X

x1

y1

p11

...

xi

...

pi1

xk

pk1

P(X = x i , Y = y j ) = p ij

...

yj

p1j

pij

pkj

∑∑ p

ij

i

...

yl

Probabilidad conjunta

pij=P(X=xi,Y=yj)

p1l

pil

pkl

=1

j

pij ≥ 0

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

Distribuciones marginales

Y\ X

x1

...

xi

...

xk

y1

p11

pi1

pk1

p1j

pij

pkj

...

yj

Distribución marginal

de Y: (yj, p.j)

p.j =∑ pij

i

...

yl

p1l

pil

pkl

pi. =∑ pij

j

Distribución marginal

de X: (xi, pi.)

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

3

Distribuciones marginales

Las distribuciones marginales son distribuciones de v.a.

unidimensionales, sobre las que:

Se pueden calcular probabilidades y

Se pueden obtener las correspondientes características

marginales de X e Y:

E(X)

Var (X)

E(Y)

Var(Y)

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

Variables bidimensionales continuas

Observación conjunta de dos variables aleatorias

unidimensionales continuas X e Y

(X,Y) v. a. CONTINUA

Función de densidad conjunta

f:(x,y) ∈ R2 → f(x,y) ∈ R

+∞ +∞

∫ ∫ f (x, y)dxdy = 1

f(x, y) ≥ 0

−∞ − ∞

Funciones de densidad marginales

fY (y)=∫

+∞

-∞

f(x,y)dx

f X (x) =

+∞

∫−∞ f(x, y)dy

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

4

Función de distribución conjunta

Dada una v.a. bidimensional (X,Y) definimos la función

de distribución conjunta asociada a esta variable como:

Función de

distribución

conjunta

F:(x,y) ∈ R2 → F(x,y) = P(X≤x, Y≤y) ∈ [0,1]

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

Relación lineal entre variables aleatorias

Covarianza

σX,Y =Cov ( X,Y ) =E ( X-µ X )( Y-µ Y )

σ X,Y =E ( XY ) -E ( X ) E ( Y )

Coeficiente de correlación lineal

ρX,Y =

σX,Y

σX σY

−1 ≤ ρX,Y ≤ 1

El signo de ρX,Y indica el tipo de dependencia lineal

El valor absoluto de ρX,Y indica el grado de relación lineal

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

5

Vectores aleatorios. Características

Vector aleatorio

Unidimensional

X

Bidimensional

(X,Y)

n-dimensional

(X1, X2,... , Xn)

Esperanza

VarianzasCovarianzas

µ = E(X)

σ2 = Var(X)

µ = (E(X),E(Y))

σ 2X σ XY

2

σ YX σ Y

µ = (E(X1 ), ..., E(Xn ))

σ12

σ 21

...

σn1

σ12 ... σ1n

σ 22 ... σ 2n

... ... ...

σn2 ... σn2

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

MÉTODOS ESTADÍSTICOS PARA LA

EMPRESA

TEMA 5: ANÁLISIS CONJUNTO DE VARIABLES

ALEATORIAS Y DISTRIBUCIÓN DE AGREGADOS

5.2.- Variables aleatorias independientes.

Propiedades

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

6

Variables aleatorias independientes

Dos v.a. X e Y son independientes si y sólo si:

∀(x,y)∈ℜ2

F(x,y) = FX(x) FY(y)

f. de distribución

de (X,Y)

f. de distribución

marginal de X

f. de distribución

marginal de Y

CONDICIÓN DE INDEPENDENCIA

(X,Y) DISCRETA

P(xi,yj)=P(xi)P(yj)

∀(xi,yj)∈ℜ2

(X,Y) CONTINUA

f(x,y)=fX(x)fY(y)

∀(x,y)∈ℜ2

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

Propiedades

Dadas X e Y, v.a. independientes se cumple:

E(XY) = E(X)E(Y)

Cov(X,Y) = 0 y ρXY=0

Var(X+Y) = Var(X) + Var(Y)

Var(aX+bY) = a2Var(X) + b2Var(Y) ∀a,b∈R

Var(X-Y) = Var(X) + Var(Y)

X e Y v.a. normales e

incorreladas (ρXY=0)

X e Y independientes

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

7

Reproductividad

Dada una familia de variables aleatorias ψ, se dice que

ésta es reproductiva si y sólo si para todo par de v.a.

independientes X1, X2 ∈ ψ se cumple X1+X2 ∈ ψ

V.a. independientes

X ≈ B(n X , p )

Y ≈ B (n Y ,p )

X ≈ N(µX ,σX )

Y ≈ N(µY , σY )

X ≈ P( λ X )

Y ≈ P( λ Y )

Suma

Reproductividad

Modelo Binomial

reproductivo respecto

a n (p constante)

X + Y ≈ B(n X + nY , p)

X + Y ≈ N(µX + µY , σ + σ )

2

X

Modelo Normal

2 reproductivo respecto

Y

X + Y ≈ P(λ X + λ Y )

a media y varianza

Modelo de Poisson

reproductivo respecto

al parámetro λ

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

MÉTODOS ESTADÍSTICOS PARA LA

EMPRESA

TEMA 5: ANÁLISIS CONJUNTO DE VARIABLES

ALEATORIAS Y DISTRIBUCIÓN DE AGREGADOS

5.3.- Agregación de variables aleatorias

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

8

Agregación de variables aleatorias

X1 (Beneficio de la empresa 1)

X2 (Beneficio de la empresa 2)

........

Xn (Beneficio de la empresa n)

Media

Suma

n

∑X

n

Sn =∑ Xi

Xn =

i=1

Beneficio total

de las empresas

i

i=1

n

Beneficio medio

de las empresas

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

Características de las agregados

Dada la v.a. n-dimensional (X1, X2, …, Xn) con esperanzas y

varianzas finitas:

X1

E ( X1 ) =µ1

Var ( X1 ) =σ12

X2

E ( X2 ) =µ2

...

...

Xn

E ( Xn ) =µn

Var ( X1 ) =σ 22

...

Var ( X1 ) =σ n2

n

n

Esperanz

a

Varianza

E ( Sn ) =∑ µi

i=1

( )

E Xn =

∑µ

i

i=1

n

n

n

Var(Sn ) = Var ∑ Xi = ∑ σ i2 + ∑ σ ij

i=1 i =1

i≠ j

X1, X2, ..., Xn independientes

n

∑σ

n

Var(Sn ) = ∑ σ i2

i =1

Var(Xn ) =

2

i

i=1

n2

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

9

Desigualdad de Chebyshev

Sea (X1, X2, …, Xn) v.a. n-dimensional con

esperanzas y varianzas finitas

Acotación de Chebyshev para la suma:

P ( Sn -E(Sn ) ≥ ε ) ≤

Var(Sn )

ε2

Acotación de Chebyshev para la media:

(

)

P Xn -E(Xn ) ≥ ε ≤

Var(Xn )

ε2

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

Variables aleatorias i.i.d.

Dadas X1, X2, ..., Xn v.a. independientes e indénticamente

distribuidas con:

Xi

E ( Xi ) =µ

Var ( Xi ) =σ 2

∀i=1,...,n

MAGNITUD

ESPERANZA

VARIANZA

Suma(Sn)

E(Sn)=nµ

Var(Sn)=nσ2

P S n − n µ ≥ ε ≤

nσ 2

ε2

σ2

n

P X n − µ ≥ ε ≤

σ2

nε 2

Media (X n )

E ( Xn ) = µ

Var ( X n ) =

ACOTACIÓN DE

CHEBYSHEV

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

10

MÉTODOS ESTADÍSTICOS PARA LA

EMPRESA

TEMA 5: ANÁLISIS CONJUNTO DE VARIABLES

ALEATORIAS Y DISTRIBUCIÓN DE AGREGADOS

5.4.-Teorema Central del Límite y sus aplicaciones

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

Teorema Central del Límite

Enunciado de Levy-Lindeberg:

Dadas X1, X2, ..., Xn v.a. independientes e idénticamente

distribuidas con Xi E ( Xi ) =µ

n

Var ( Xi ) =σ 2 finitas ∀i=1,...,n

(

Sn =∑ Xi

→N nµ,σ n

i=1

)

Sn -nµ

→N(0,1)

σ n

Aproximación n>30

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

11

Teorema Central del Límite

EFECTO GLOBAL AGREGADO

X1

(

n

S n = ∑ X i → N nµ, σ n

X2

i =1

)

...

EFECTO MEDIO

Xn

n

Xn =

∑X

i =1

CAUSAS

INDIVIDUALES

n

i

σ

→ N µ,

n

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

Teorema Central del Límite

Enunciado de De Moivre:

X1, X2, ..., Xn v.a. de Bernoulli, de parámetro p, e

Independientes:

n

∑ X − np

i

i=1

npq

→N(0,1)

Consecuencia:

Corrección

de

continuidad

Xi ≈ B(p)

∑ X ≈ B(n,p) →N(np,

n

i=1

i

npq

)

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

12

Aproximación BINOMIAL → NORMAL

n=5

n=20

n=40

Universidad de Oviedo. Facultad de Economía y Empresa. Grado en ADE. Métodos Estadísticos para la Empresa

13