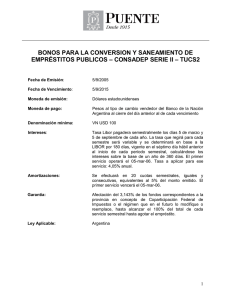

CREDITO PÚBLICO - Biblioteca - Universidad Nacional de La Pampa

Anuncio