1 ALMACÉN

Anuncio

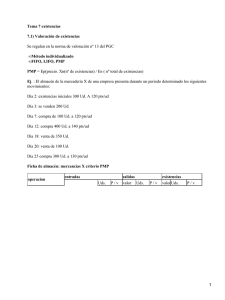

2010 ALMACÉN Valoración de las existencias Pablo Peñalver Alonso Juana Palencia Sarrión Elisa Izquierdo Carnicero 2010 1 TABLA DE CONTENIDOS INTRODUCCIÓN ............................................................................................................................ 3 VALORACIÓN DE LAS EXISTENCIAS .............................................................................................. 4 1. Valoración. ............................................................................................................................ 4 2. Precio de adquisición. .......................................................................................................... 4 3. Coste de producción.............................................................................................................. 4 MÉTODOS DE VALORACIÓN DE EXISTENCIAS.............................................................................. 6 PRECIO MEDIO PONDERADO .................................................................................................... 7 FIFO ........................................................................................................................................... 7 FICHA DE ALMACÉN ...................................................................................................................... 8 SUPUESTO: .................................................................................................................................. 10 2 INTRODUCCIÓN Las existencias es el nombre genérico como se conocen a los objetos que pueden ser almacenados y que son de muy diferentes clases. Desde que se fabrican, producen o compran hasta que se utilizan, consumen o venden, transcurre un cierto periodo de tiempo en el que los materiales o productos se encuentran almacenados en la empresa. Para la empresa es esencial conocer el valor de las existencias para obtener el coste de los productos que van a vender. La dificultad se encuentra en la variedad de valor que tendrán las existencias almacenadas en función de la remesa y del periodo de tiempo en el que fueron obtenidas. Ante la variedad de precios o costes y la gran cantidad de existencias, se utilizan diferentes métodos para su valoración. Cada entrada en el almacén debe estar correctamente identificada y ubicada, y se deberá tener conocimiento de la valoración de las existencias que allí se encuentras contenidas. Para ello es necesario cumplimentar la ficha de almacén donde se encuentra recogida toda la información de dichas existencias, como, fecha de compra, precio de compra… 3 VALORACIÓN DE LAS EXISTENCIAS El Plan General Contable en su norma de valoración 13 establece lo siguiente: 1. Valoración. Los bienes comprendidos en las existencias deben valorarse al precio de adquisición o al coste de producción. 2. Precio de adquisición. El precio de adquisición comprenderá el consignando en factura más todos los gastos adicionales que se produzcan hasta que los bienes se hallen en almacén, tales como transportes, aduanas, seguros, etc. El importe de los impuestos indirectos que gravan las adquisiciones cuando dicho importe no sea recuperable directamente de la Hacienda Pública. + IMPORTE CONSIGNADO EN FACTURA + GASTOS ADICIONALES + IMPUESTOS INDIRECTOS NO RECUPERABLES = PRECIO DE ADQUISICIÓN Ilustración 1 Precio de Adquisición 3. Coste de producción. El coste de producción se determinará añadiendo al precio de adquisición de las materias primas y otras materias consumibles, los costes directamente imputables al producto. También deberá añadirse la parte que razonablemente corresponde de los costes indirectamente 4 imputables a los productos de que se trate, en la medida en que tales costes correspondan al período de fabricación. + PRECIO DE ADQUISICIÓN DE MATERIAS PRIMAS (Y OTRAS MATERIAS) +COSTES DIRECTAMENTE IMPUTABLES AL PRODUCTO + COSTES INDIRECTAMENTE IMPUTABLES AL PRODUCTO (PARTE CORRESPONDIENTE) = COSTE DE PRODUCCIÓN Ilustración 2. Coste de producción Cuando el valor de mercado de un bien o cualquier otro valor le corresponda sea inferior a su precio de adquisición o a su coste de producción, procederá efectuará correcciones valorativas, dotando a tal efecto la pertinente provisión, cuando la depreciación sea reversible. Si la depreciación fuera «irreversible, se tendrá en cuenta tal circunstancia al valorar las existencias, a estos efectos se entenderá por valor de mercado. a) Para las materias primas, su precio de reposición o el valor neto realización si fuese menor. b) Para mercadería y los productos terminados, su valor de realización, deducidos los gastos de comercialización que correspondan. c) Para los productos en curso, el valor de realización de los productos terminados correspondientes, deducidos la totalidad de costes de fabricación pendientes de Incurrir y los gastos de comercialización. No obstante, los bienes que hubieran sido objeto de un contrato de venta en firme cuyo cumplimiento daba tener lugar posteriormente no será objeto de la corrección valorativa indicada en el párrafo precedente, a condición de que el precio de venta estipulado en dicho contrato cubra, como mínimo, el precio de adquisición o el coste de producción de tales 5 bienes, más todos los costes pendientes de realizará que sean necesarios para la ejecución del contrato. MÉTODOS DE VALORACIÓN DE EXISTENCIAS Elegir un criterio de valoración de existencias se plantea como consecuencia de los diferentes precios de adquisición de cada una de las distintas partidas y sobre todo, de su incidencia en el proceso contable, por la valoración de los consumos en el proceso productivo y por el valor de las existencias finales, así como para la valoración del resultado. Según la norma de valoración número 13 del Plan General Contable, cuando se trate de bienes cuyo precio de adquisición o coste de producción no sea identificable de modo individualizado, se adoptará con carácter general el método del precio medio o coste medio ponderado. Los métodos FIFO, LIFO u otro análogo son aceptables y pueden adoptarse si la empresa los considera más convenientes para su gestión. a) Que se renueven constantemente, b) Que su valor global y composición no varíen sensiblemente y, c) Que dicho valor global, sea de importancia secundaria para la empresa. La ampliación de este sistema se especificará en la memoria fundamentando su aplicación y el importe que significa esa cantidad y valor fijos. En este caso vamos a conocer los métodos que más se utilizan en las empresas, como lo son el PMP (Precio Medio Ponderado) y el FIFO (First in, First out). 6 PRECIO MEDIO PONDERADO Se basa en determinar un precio unitario ponderado de las materias, dividiendo el coste total de varias entradas por su cantidad total y en aplicar este precio a las salidas del almacén. (Existencias iniciales x valor*) + ∑ (unidades compradas o producidas x valor) PMP = Existencias iniciales + ∑ unidades compradas o producidas Ilustración 3. PMP *Entendiendo por valor: el precio de adquisición o coste de producción. FIFO El método FIFO responde a las siglas de la expresión en inglés “First in, first out”: primera entrada, primera salida. Para valorar los elementos en el almacén, se supone que las primeras unidades que entran son las primeras en salir. Se encontrarán, por tanto, distintas partidas con precios de adquisición distintos y momentos de compra distintos, que se van agotando de forma sucesiva hasta consumir los stocks. Según este método, las existencias finales quedan valoradas al precio de al últimas entradas. Las unidades consumidas, por tanto, se valoran al precio de las entradas más antiguas. Para aplicar este método, es necesario conocer el orden de entrada de las existencias en el almacén y sus respectivos precios. 7 FICHA DE ALMACÉN Son el instrumento del que se sirven las empresas para conocer el movimiento de las existencias, es decir, sus entradas y sus salidas, detallando su valor. Se llevará una ficha por cada una de las clases de existencias que se encuentran en el almacén. En ellas, se anotarán todos los movimientos con indicación de la fecha en la que se hayan producido. Es importante que se reflejen en las fichas las cantidades de existencias que como máximo o mínimo deben contener el almacén. Cuando se observe una vulneración de estos límites se enviará información a los departamentos correspondientes: a) Se advertirá al departamento de aprovisionamiento o producción en caso de que la cantidad de existencias sea inferior al mínimo establecida ya que se hace necesario incrementar su número. b) se informará al departamento de producción o comercial en caso de que su cantidad sea superior al máximo establecido para que tome las medidas oportunas tendentes a una disminución de la producción, o bien, a un incremento en las ventas. Ilustración 4. Modelo de ficha de almacén. 8 En el anterior modelo se observa: Un encabezamiento: en él se identifica el tipo de existencia (artículo, clase, código), unidades que como máximo y mínimo deben estar almacenadas (Stock mínimo, máximo y de seguridad), método de valoración utilizado (PMP o FIFO) y reserva un espacio para la anotación de cualquier tipo de observación. Cinco columnas: o Fecha de las operaciones. o Procedencia o destino de las existencias. o Columnas de entradas, salidas y existencias, distinguiendo: Cantidad: número de unidades. Precio: valor unitario. Valor: valor total (número de unidades x valor unitario). 9 SUPUESTO: La sociedad de frutas Hnos. Sanz, S.L. realiza los siguientes movimientos de la mercancía naranjas en el almacén, durante el primer trimestre del ejercicio 2010: Ilustración 5. Supuesto Se pide: Realizar la ficha de almacén del primer trimestre por los métodos FIFO Y PMP. Ilustración 6. Valoración existencias PMP 10 Ilustración 7. Valoración existencias FIFO 11 INDICE ILUSTRACIONES Ilustración 1 Precio de Adquisición ............................................................................................... 4 Ilustración 2. Coste de producción................................................................................................ 5 Ilustración 3. PMP ......................................................................................................................... 7 Ilustración 4. Modelo de ficha de almacén. .................................................................................. 8 Ilustración 5. Supuesto ................................................................................................................ 10 Ilustración 6. Valoración existencias PMP................................................................................... 10 Ilustración 7. Valoración existencias FIFO ................................................................................... 11 12