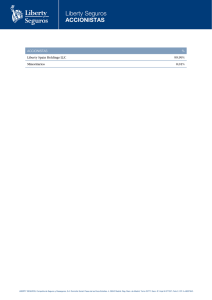

Liberty Seguros S.A. Años terminados el 31 de diciembre de 2014 y

Anuncio