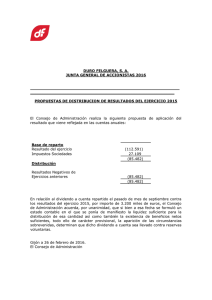

Aquiles Figueroa & Asociados

CONTADORES PUBLICOS - CONSULTORES TRIBUTARIOS Y FINANCIEROS

ASESORAMIENTO DE EMPRESAS.

Barquisimeto, 30 de Enero de 2009

Señores: Chocolates El Rey, C.A

Dr. Lorena Olivo.

Estimada: Lorena.

En relación al dividendo que tienen ustedes planificado decretar contra los resultados

obtenidos en el ejercicio finalizado el 31/05/2008, a continuación tengo el agrado de

informarles los siguientes aspectos:

1) Resultados reexpresados por la Norma Contable DPC-10.

Chocolates El Rey, C.A, adoptó la norma contable DPC-10 como principio de

contabilidad habiendo efectuado en años anteriores una reestructuración patrimonial

con las cifras reexpresadas del patrimonio. Las cifras históricas “solo sirven de base”

para llegar a los montos reexpresados. Igualmente los estados financieros únicos de la

empresa son los reexpresados para todos los efectos.

Los resultados por el ejercicio finalizado el 31/05/2008 fueron:

(a) Utilidad neta reexpresada: Bs. 41.247.

(b) Utilidades no distribuidas (déficit) Bs. (93.840)

Como ustedes pueden ver “técnicamente” Chocolates El Rey no tiene posibilidad

alguna para decretar un dividendo a sus accionistas porque tiene un déficit por Bs.

93.840 en su balance general reexpresado por la norma DPC-10.

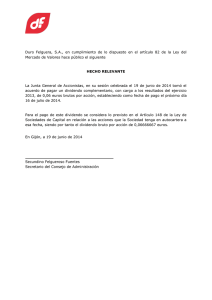

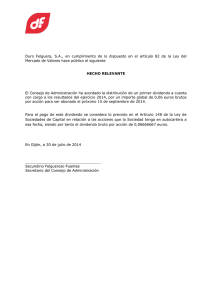

2) Resultados nominales (base histórica).

Como ya se dijo los estados financieros en bolívares históricos o nominales solo sirven

de base para elaborar los estados financieros reexpresados y no pueden usarse para

decretar dividendos dado a que los estados financieros de la compañía son los

reexpresados y éstos no tienen ganancias acumuladas disponibles para el decreto de un

dividendo.

Si se usan las cifras históricas para el decreto de un dividendo, la situación seria la

siguiente:

(a) Utilidad neta histórica: Bs. 2.812.068,63.

(b) Utilidades Acumuladas: Bs. 3.123.930,00.

(c) Excedente gravable: Bs. 1.118.182,52.

Utilidad en Libros (historica)

Menos: Renta neta fiscal gravable

Excedente gravable

2.812.068,13

(1.693.885,61)

1.118.182,52

Carrera 15 Esquina Calle 28 Nº 27-100 Telfs. Nº (0251) 2310186-2328316. Fax. 2324630 Barquisimeto - Estado Lara - Venezuela

[email protected] - [email protected] - [email protected]

Av. Fco. de Miranda Edif. Arca Ocho 1er Piso, Apto Nº 4 Telfs. Nº (0252) 4211866-4212359 Carora - Estado Lara - Venezuela

Aquiles Figueroa & Asociados

CONTADORES PUBLICOS - CONSULTORES TRIBUTARIOS Y FINANCIEROS

ASESORAMIENTO DE EMPRESAS.

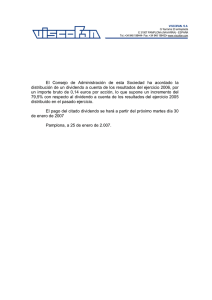

(d) Monto dividendo a decretar exento del pago del 34% de Impuesto Sobre la Renta.

Debe ser menor a la porción exenta de Bs. 1.693.885.61, por ejemplo Bs. 1.600.000

de dividendo a decretar, siendo el cálculo del impuesto a pagar el siguiente:

Porcion Gravable Porcion Exenta

(1) Renta neta fiscal

del ejercicio anterior

(2) Excedente de utilidad

en libros sobre la renta

neta fiscal del año

anterior

Total Dividendo

34 % Impuesto

-

1.118.182,52

1.118.182,52

380.182,06

Total Dividendo

1.693.885,61

1.693.885,61

1.693.885,61

-

1.118.182,52

2.812.068,13

380.182,06

Escenarios:

1) Si se decretan dividendo por Bs. 2.812.068 se tendrá que pagar un impuesto por Bs.

380.182.

2) El monto a decretar exento del pago del 34% es por Bs. 1.693.885, 61 representado

por la renta renta fiscal gravable que ya pagó el correspondiente impuesto sobre la

renta. Esto quiere decir que se “podría” decretar un dividendo en cifras exactas por

Bs. 1.600.000 SIN PAGO de impuesto sobre la renta.

3) Cualquiera sea el monto del dividendo que se decreta en base a resultados históricos

representaría una “devolución de capital a los accionistas” dado a que no existen

ganancias liquidas disponibles en el balance reexpresado que soporte tal decreto de

dividendos.

4) Sugiero ampliamente se cumpla “el plan de depuración del balance histórico” ya

explicado a ustedes a los fines de mejorar sustancialmente la “posición monetaria”

de la compañía para así obtener ganancias en el estado de ganancias y perdidas

reexpresado por la norma DPC-10.

Si desean información adicional o tienen dudas sobre el particular no vacilen en

contactarme.

Atentamente;

______________________________

Lic. Aquiles Figueroa Zavala.

Consultor Tributario y Financiero.

Carrera 15 Esquina Calle 28 Nº 27-100 Telfs. Nº (0251) 2310186-2328316. Fax. 2324630 Barquisimeto - Estado Lara - Venezuela

[email protected] - [email protected] - [email protected]

Av. Fco. de Miranda Edif. Arca Ocho 1er Piso, Apto Nº 4 Telfs. Nº (0252) 4211866-4212359 Carora - Estado Lara - Venezuela

0

0