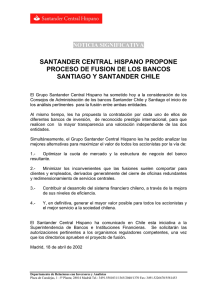

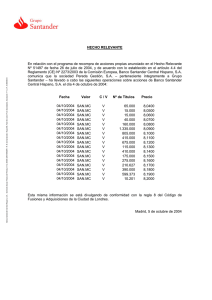

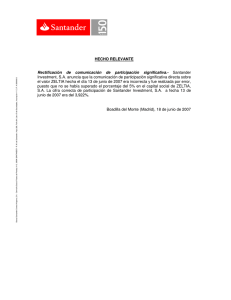

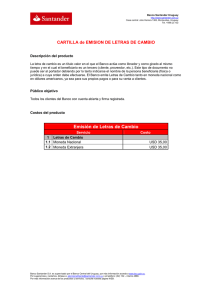

Gestión del riesgo

Anuncio