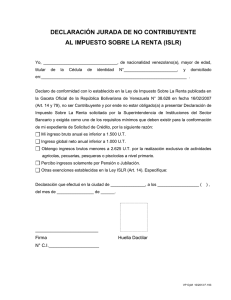

cumplimiento de las obligaciones tributarias del impuesto

Anuncio