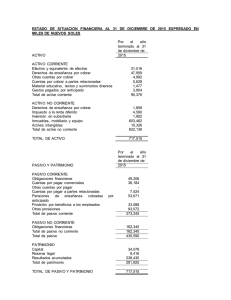

plan financiero para quality plant - Repositorio de la Universidad de

Anuncio