para un crédito? Taller II

Anuncio

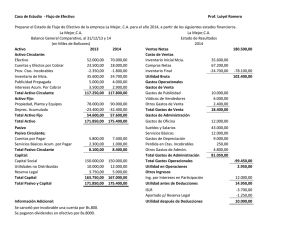

Nacional Financiera S.N.C ¿Calificas para un crédito? Taller ii 2 Guía del participante ¿Calificas para un crédito? Taller ii Programa de Capacitación Empresarial 1 2 Guía del participante 2 3 Contenido 1. Introducción 5 2. Análisis de crédito 7 8 9 Elementos no financieros (cualitativos) Elementos financieros (cuantitativos) 3. Análisis de riesgos 13 Anexos 1 Balance general 2 Estado de resultados 3 Determinación del costo de ventas 4Formato para la elaboración de flujo de efectivo 5 Razones financieras 6Ejemplo de flujo de efectivo por la vigencia del crédito 7 Ejemplo de reporte de visita ocular 15 17 19 21 23 25 27 ¿Calificas para un crédito? 3 1. Introducción Advertencia Objetivo El material que se presenta a continuación ha sido elaborado por Nacional Financiera, S.N.C., con el fin exclusivo de servir de apoyo didáctico para los talleres y cursos del programa de capacitación empresarial Crédito para ti. Se consultaron fuentes consideradas como fidedignas, por lo que Nacional Financiera no asume la responsabilidad por un uso diferente que pudiera darse a estos apuntes y no garantiza la obtención de un financiamiento, aun y cuando se haya concluido satisfactoriamente los talleres del programa de capacitación empresarial Crédito para ti. Mostrar de una manera general los fundamentos del proceso de análisis de crédito mediante talleres prácticos con empresarios, a fin de fomentar la cultura crediticia y que los asistentes a este taller sean sensibles a la responsabilidad que se contrae al solicitar recursos crediticios de terceros. ¿Calificas para un crédito? 5 6 Guía del participante 2. Análisis de crédito Una vez que el intermediario financiero cuente con toda la información debidamente estructurada, aplicará los métodos y técnicas de análisis suficientes y procederá a su evaluación, emitiendo apreciaciones de valor sobre la información de los solicitantes de crédito, con ideas claras y objetivas para apoyar una mejor toma de decisiones. Los elementos de juicio que se consideran son tanto cualitativos (no financieros), como cuantitativos (financieros), que deben ser suficientes para poder generar información de buena calidad. Información mínima requerida para integrar el expediente crediticio Carta solicitud indicando monto, destino, plazo y garantías que se ofrecen. ■ Autorización de consulta al Buró de Crédito. ■ Cinco referencias comerciales y bancarias, indicando nombres, domicilios y teléfonos. ■ Escritura constitutiva, de aumento de capital y de apoderados, vigente con datos de inscripción en el Registro Público de la Propiedad y el Comercio (RPPC). ■ Copia de alta ante la Secretaría de Hacienda y Crédito Público, copia del Registro Federal de Contribuyentes, declaraciones de impuestos y de afiliación empresarial o comercial. ■ Estados financieros internos o dictaminados según sea el caso1, con sus respectivas relaciones analíticas y firmados por el contador que los elaboró: • De dos ejercicios anteriores. • Recientes, con antigüedad no mayor de tres meses. • Tratándose de créditos a largo plazo: ■ ■ ■ ■ ■ ■ proyecciones financieras, bases y criterios de proyección utilizados. Flujo de efectivo por la vigencia del crédito. Relación patrimonial de bienes inmuebles del solicitante o aval, indicando ubicación, superficie, datos de inscripción en el RPPC, así como su valor aproximado. Programa de inversión del crédito, especificando el concepto y monto y, en su caso, presentar cotizaciones, presupuestos, etc. Copia de una identificación oficial y del acta de matrimonio del solicitante y del aval. Copia de póliza de seguros vigente y de los estados de cuenta bancarios de los últimos dos meses. 1 Deberán dictaminar quienes se encuentran dentro de los términos del artículo 32A del Código Fiscal de la Federación, que comprende a personas físicas con actividad empresarial, instituciones autorizadas para recibir donativos deducibles en los términos de la Ley del Impuesto sobre la Renta (LISR) y sociedades que se fusionen o escindan. ¿Calificas para un crédito? 7 Cada documento deberá presentar firma autógrafa del solicitante (propietario de la empresa o su representante legal). Elementos no financieros (cualitativos) Son los que no se incluyen en la información financiera, pero que ofrecen otra perspectiva del por qué de las cifras, de las expectativas de la empresa y proporcionan pautas para calificar la viabilidad de los créditos. Para ello el banco llena un cuestionario de crédito que se complementa con la apreciación física de las instalaciones de la empresa, a través de una visita ocular (ver anexo 7). El cuestionario de crédito suele estar dividido en seis secciones, que de manera analítica permiten conocer al solicitante de crédito: 1. Datos generales de la empresa. 2. Aspectos administrativos. 3. Mercado. 4. Producción. 5. Aspectos financieros. 6. Créditos solicitados a la institución e información sobre los avales. Para efectos prácticos, esta información se agrupa en el estudio del crédito en cuatro apartados: I. Descripción y justificación de los créditos. II. Experiencia de la empresa. III. Giro y organización. IV.Mercado. I. Descripción y justificación de los créditos ■ Con base en las necesidades, el destino de los créditos2 y su fuente de pago, se debe plantear claramente qué tipos de finan­ciamientos se solicitan y a qué plazos, los cuales deberán estar acordes con su capacidad de pago (auto liquidez de los créditos). El destino puede ser: capital de trabajo transitorio o permanen- 2 te, así como inversiones de mediano y largo plazos. 8 Guía del participante Se ofrecerán también, las garantías que procedan en relación con el tipo de crédito y a las características de la empresa. ■ Los montos solicitados deberán ser acordes y razonables, conformes a, entre otros factores, la estructura financiera de la empresa y sus expectativas de mercado. ■ II. Experiencia de pago de la empresa Se pretende determinar la solvencia moral y económica de la empresa en función de sus relaciones con terceros y, en su caso, con el propio intermediario. Se analiza: Con terceros • Buró de Crédito. • Demandas. • Cartera vencida. • Informes de crédito. • Verificación de la sociedad. Con el intermediario • Antigüedad como cliente en cheques y crédito. • Cumplimiento de sus obligaciones. • Calificación de cartera. Una empresa con un mal antecedente en alguno de los puntos enunciados, merece un análisis más profundo en sus relaciones con terceros. III. Giro y organización Este concepto proporciona elementos que complementan el juicio para evaluar la administración y trayectoria del solicitante, con el objetivo de estimar la posible influencia de estos factores en la determinación del riesgo que implicaría la aprobación de la solicitud. IV. Mercado Básicamente se trata de dar respuesta a las siguientes interrogantes: • • • • ¿Qué comercializa la empresa? ¿Son estacionales sus ventas? ¿Cuánto y a quién o quiénes comercializa? ¿Dónde y cómo comercializa? Elementos financieros (cuantitativos) El análisis de la situación financiera del solicitante se elabora con información preparada por él, siguiendo los principios de contabilidad generalmente aceptados. Los métodos y procedimientos para el análisis de los estados financieros son procesos que, con pasos definidos y estructurados, permiten apreciar un estado financiero y visualizar las relaciones y proporciones que sus cifras guardan entre sí, sobre todo las siguientes: • Ventas. • Flujo de efectivo. • Utilidades. • Liquidez. • Estructura de la inversión. Índices financieros (o ratios) Los siguientes índices se comparan con el promedio de la industria o principales competidores y se analiza su tendencia. 1. Liquidez y solvencia. Se analizan los activos, pasivos y las partidas fuera de balance, en función del periodo faltante para su vencimiento. Activo circulante Pasivo a corto plazo = Capacidad para hacer frente a obligaciones de corto plazo Activo circulante - inventarios Pasivo a corto plazo Liquidez a corto plazo = sin considerar los activos menos líquidos Activo circulante - pasivo a corto plazo = Capital de trabajo líquido 2. Apalancamiento. Se evalúa la forma en que el deudor planea cumplir con sus requerimientos de pago del capital e intereses en el futuro. Pasivo total Activo total = Mide la participación de terceros en la empresa Pasivo total Capital contable = Potencial de endeudamiento o grado de dependencia externa Deuda solicitada Pasivo total = Impacto de la nueva deuda en el total de los pasivos 3. Rentabilidad. Se busca identificar el flujo de utilidades principales del deudor. Esta información deberá estar claramente definida en sus estados financieros. Utilidad neta Activo total = Rendimiento de los recursos totales invertidos en la empresa Utilidad neta Capital contable = Beneficio obtenido por cada peso de inversión propia Utilidad neta Ventas netas = Beneficio obtenido por cada peso de ventas Utilidad operativa Intereses pagados = Qué beneficio produce el financiamiento externo Objetivos del análisis de rentabilidad • Identificar el flujo de ingresos del deudor. • Comparar la tendencia de los ingresos con la tendencia de los gastos durante los dos últimos años. • Determinar si los ingresos están cre- ¿Calificas para un crédito? 9 • • • • ciendo o decreciendo mediante un análisis del número de unidades vendidas, contrastando éste con los cambios en su precio. Evaluar si existe concentración significativa de las ventas o ingresos (dependencia de un único cliente o de un grupo de clientes). Determinar la composición de los gastos (de personal, pagos de capital e intereses, rentas, etc.) y si esta composición es o no consistente con los promedios de la industria, así como el grado de flexibilidad que tiene el deudor para reducir sus gastos si las condiciones del mercado lo hiciesen necesario. Evaluar si el crecimiento actual puede sostenerse o si las utilidades se están deteriorando. Evaluar la calidad y oportunidad de la información. 4. Eficiencia. Además de la comparación de estas razones con el promedio de la industria, se deberán comparar con las de periodos anteriores: Rotación de inventarios Inventario x núm. de días período3 Costo de ventas = Días de ventas que se pueden cubrir con el saldo de inventarios Rotación de cuentas por cobrar Cuentas por cobrar x núm de días periodo Ventas = Plazo medio de cobranza. Eficiencia en la cobranza Rotación de cuentas por pagar Plazo medio de Proveedores x núm. de días periodo pago. Eficiencia en la = Costo de ventas obtención de crédito de los proveedores 5. Flujo de efectivo. Se evalúa la capacidad del deudor para producir flujo de efectivo suficiente para cumplir con los gastos operativos normales, mediante su operación normal. Se analizan los compromisos de flujo del solicitante en partidas contingentes y los flujos provenientes de fuentes externas y su consistencia respecto del tipo de negocio e industria. Se debe evaluar la fuente de pago en la que se basará el deudor para cubrir los intereses y la amortización de la deuda: • Efectivo proveniente de las operaciones. • Efectivo proveniente de capital adicional que se aporte a la empresa. • Efectivo producto de la venta de activos. • Efectivo por préstamos adicionales. • Efectivo proveniente de la liquidación de la empresa. Las entradas y salidas de efectivo se detectan fácilmente con base en el siguiente cuadro: Entradas de efectivo Salidas de efectivo Disminución de activo Aumento de activo Aumento de pasivo Disminución de pasivo Aumento de capital Disminución de capital Para considerar las variaciones en estas cuentas en la construcción del flujo de efectivo, se sigue la siguiente regla: Normalmente a 360 ó 365 días, pero también se puede calcular a 30 ó 90 días. 3 10 Guía del participante • Activo. Al saldo anterior se le resta el actual • Pasivo. Al saldo actual se le resta el anterior. El efectivo después de operaciones se relaciona con las fuentes externas de financiamiento y con el pasivo para construir las siguientes razones: Efectivo después de operaciones Total de financiamiento externo = Cobertura de financiamiento externo vía efectivo Efectivo después de operaciones Pasivo circulante = Cobertura de la deuda a corto plazo, vía efectivo Efectivo después de operaciones Pasivo total = Cobertura del pasivo total, vía efectivo 12 Guía del participante 3. Análisis de riesgos Tiene como propósito el otorgamiento de crédito sobre bases sólidas, conforme a las mejores prácticas y criterios prudenciales. I. Riesgo financiero Se desprende del análisis de los factores cuantitativos, involucra aspectos de flujo, liquidez, solvencia y rentabilidad. II. Riesgo industrial El objetivo de este aspecto es evaluar los principales factores que tienen un impacto en la industria a la que pertenece el solicitante, lo cual finalmente influirá en su capacidad financiera. III. Riesgo país El objetivo de este aspecto es evaluar el riesgo involucrado en préstamos otorgados a un deudor domiciliado en el extranjero, evaluando algún impacto en la capacidad de pago del deudor. ¿Calificas para un crédito? 13 Anexo 1 | Balance general Capital Pasivo Activo Pesos de poder adquisitivo al: 1). Caja y bancos 2). Clientes 3). Documentos por cobrar 4). Materia prima 5). Producción en proceso 6). Producto terminado 7). Anticipos a proveedores 8). Activo circulante 9). Terreno 10). Edificio 11). (Depreciación acumulada) 12). Maquinaria y equipo 13). (Depreciación acumulada) 14). Mobiliario y equipo de oficina 15). (Depreciación acumulada) 16). Equipo de transporte 17). (Depreciación acumulada) 18). Equipo de cómputo 19). (Depreciación acumulada) 20). Activo fijo 21). Gastos de instalación 22). (Amortización acumulada) 23). Seguros y fianzas 24). Activo diferido 25). Activo total 26). Proveedores 27). Acreedores diversos 28). Documentos por pagar 29). Impuestos por pagar 30). Pasivo circulante 31). Documentos por pagar a largo plazo 32). Pasivo fijo 33). Pasivo total 34). Capital social 35). Fijo 36). Variable 37). Reservas 38). Aportaciones para futuros aumentos 39). Efecto monetario acumulado 40). Resultados acumulados 41). Resultado del periodo 42). Capital contable Pasivo + Capital Fecha 1 ________ % Fecha 2 ________ % 100 100 100 100 ¿Calificas para un crédito? 15 Anexo 2 | Estado de resultados Pesos de poder adquisitivo al: 41). 44). 45). 46). 47). 48). 49). 50). 51). 52). 53). 54). 55). 56). 57). 58). Ventas Costo de ventas Utilidad bruta Gasto de ventas Gastos de administración Utilidad de operación Gastos financieros Pérdida (utilidad) en cambios (Intereses ganados) Resultado por posición monetaria Costo integral del financiamiento Resultado después de CIF Otros gastos (productos) Utilidad antes de impuestos Impuestos Utilidad del ejercicio Del _____________ Al ______________ $ % 100 Del _____________ Al ______________ $ % 100 ¿Calificas para un crédito? 17 Anexo 3 | Determinación del costo de ventas Fecha 1 Fecha 2 59). + Inventario inicial materia prima 60). + Compras 61). = Materia prima disponible 62). – Inventario final de materia prima 63). = Materia prima utilizada 64). + Mano de obra directa 65). = Costo primo 66). + Gastos de fabricación 67). + Inventario inicial de producción en proceso 68). – Inventario final de producción en proceso 69). = Costo de la manufactura 70). + Inventario inicial de producto terminado 71). = Mercancía disponible para la venta 72). – Inventario final de producto terminado 73). = Costo de venta* * Para empresas comerciales: [Inventario inicial + compras – inventario final]. ¿Calificas para un crédito? 19 Anexo 4 | Formato para la elaboración de flujo de efectivo Periodo 74). Ventas Netas (43) 75). (+-) Cambio en cuentas por cobrar derivadas del giro principal del negocio 76). = Efectivo de ventas 77). – Costo de ventas (sin depreciación) 78). (+-) Cambio en inventarios 79). (+-) Cambio en cuentas por pagar derivadas del giro principal del negocio 80). = Costos de venta en efectivo 81). Ganancia bruta en efectivo (76–80) 82). – Gastos de operación (sin depreciación) 83). (+-) Cambio en pagos anticipados 84). (+-) Cambio en gastos acumulados (provisiones por gastos de operación) 85). (+-) Cambio en depósitos en garantía 86). (+-) Otras transacciones1 87). = Gastos de operación en efectivo 88). Efectivo después de operaciones (81–87) 89). Impuestos y participación de los trabajadores en utilidades 90). = Efectivo neto después de operaciones 91). – Intereses pagados 92). – Dividendos pagados 93). = Costos de financiamiento (91 + 92) 94). = Ingresos netos en efectivo (90–93) 95). – Vencimiento corriente de deuda a largo plazo (no bancaria) 96). = Efectivo después de la amortización de deuda a largo plazo 97). (+-) Inversión de capital tangibles2 98). (+-) Inversión de capital intangibles2 99). = Total de inversión de capital (97 + 98) 100). Efectivo después de inversión de capital (96–99) 101). (+-) Cambio en activos de partes relacionadas al acreditado 102). (+-) Cambio en pasivos a partes relacionadas al acreditado 103). (+-) Ganancias/(pérdidas) extraordinarias 104). = Excedente/(requisitos) de financiamiento 105). (+-) Cambio en deuda bancaria a corto plazo 106). (+-) Cambio en deuda bancaria a largo plazo 107). (+-) Cambio en capital contable2 108). = Total de financiamiento externo 109). Efectivo después de financiamiento (104 + 108) 110). Cambio real en efectivo (saldo inicial–saldo final en caja y bancos) • • • • • • • 1 Detalle de otras transacciones Aumento o disminución en otras cuentas por cobrar. Aumento o disminución en otras cuentas por pagar. Ingresos por interés. Otros ingresos (sin considerar venta de activos). Otros gastos. Ganancia/(pérdida) por posición monetaria. Ajuste por ganancia/(pérdida) por posición monetaria. } no incluyen provisiones, ni financiamientos, ni partes relacionadas. • Ganancia/(pérdida) por posición cambiaria. • Ajuste por ganancia/(pérdida) por posición cambiaria no realizada. • Ajuste por inflación. 2 En estas partidas se deberán eliminar los efectos de la inflación, sólo se presentan las entradas o salidas de efectivo. ¿Calificas para un crédito? 21 Anexo 5 | Razones financieras Referencia Activo circulante Pasivo a corto plazo 8 30 Activo circulante – inventarios Pasivo a corto plazo (8-(4+5+6)) (30) Activo circulante – pasivo a corto plazo (8) - (30) Pasivo total Activo total (33) (25) Pasivo total Capital contable (33) (42) Deuda solicitada Pasivo total (incluyendo deuda solicitada) Deuda solicitada (33)+deuda solicitada Utilidad neta Activo total (58) (25) Utilidad neta Capital contable (58) (42) Utilidad neta Ventas netas (58) (43) Utilidad operativa Intereses pagados (48) (49) Inventario x número de días periodo Costo de ventas (4+5+6) x días periodo (44) ó (73) Cuentas por cobrar x número de días periodo Ventas (2+3) x días periodo (44) ó (73) Proveedores x número de días periodo Costo de ventas (26) x días periodo (44) ó (73) Efectivo después de operaciones Total de financiamiento externo (88) (108) Efectivo después de operaciones Pasivo circulante (88) (30) Efectivo después de operaciones Pasivo total (88) (33) Fecha 1 Fecha 2 ¿Calificas para un crédito? 23 Anexo 6 | Ejemplo de flujo de efectivo por la vigencia del crédito Periodo (meses y años) 1 2 3 4 5 6 7 Total periodo Ingresos Efectivo Ventas de contado Cobranza Aportaciones Habilitación o avío Refaccionario Otros Suma de ingresos Egresos Inmueble Maquinaria y equipo Materia prima Mano de obra Gastos de fabricación Sueldos, ventas y administración Gastos de ventas Gastos de administración Proveedores Amortizaciones Gastos financieros Impuestos Otros Suma de egresos Saldo final ¿Calificas para un crédito? 25 Anexo | 7 Ejemplo de reporte de visita ocular Fecha: Plaza: Región: Nombre y cargo del promotor: Nombre del solicitante: RFC: Domicilio(s): Recomendado por: Persona con la cual obtener información: Teléfonos: Fax: Arraigo en el mercado: Arraigo en el banco: Correo electrónico: Integración de accionistas al: Nombre: Cargo: % Acc: Nacionalidad: Cargo: Experiencia: Administración: Nombre: Empresas o personas físicas que integran el grupo económico: Ubicación de la empresa: Zona: ❑ Rural Superficie (m ): 2 Propietario: ❑ La empresa Renta mensual $: ❑ Industrial ❑ Urbana ❑ En desarrollo Oficinas: Planta: Terreno: ❑ Accionistas ❑ Terceros Vencimiento del contrato: Condiciones físicas del inmueble: Fecha de la última verificación de emisión de contaminantes a la atmósfera: Recursos humanos: Nº de empleados: Administrativos: Vendedores: En planta: Supervisores: Obreros: Eventuales: Sindicalizados: Sindicato: Fecha de la próxima revisión del contrato: Mano de obra especializada: ❑ Sí ❑ No ¿Calificas para un crédito? 27 Anexo 7 | Ejemplo de reporte de visita ocular Producción: Cálculo de información: Turnos: ❑ 1 ❑ 2 ❑ 3 ❑ 4 Capacidad instalada: % Nº de unidades: Capacidad aprovechada: % Nº de unidades: Proyectada con crédito: % Nº de unidades: Integración: Nacional: % ¿Maquilan?: Proceso: ❑ Sí ❑ No ¿Dan a maquilar?: Proceso: ❑ Sí ❑ No Necesidades o dificultades: ❑ Mensual ❑ Anual ❑ kg ❑ metros ❑ kg ❑ metros ❑ kg ❑ metros Extranjera % Mercado: Principales productos: Marcas: Proveedores: Precios controlados: Nivel económico consumidores: Consumo final: Canales de distribución: Competidores: ❑ Sí ❑ No ❑ Alto ❑ Distribuidores ❑ Propios Lugar o participación que ocupa en el mercado: ¿En qué productos? Marca: Marca: Marca: ❑ Medio ❑ Otro ❑ Industrias ❑ Rentados Producto: Producto: Producto: Ventas: Plazo que otorga a sus clientes: ¿A quiénes?: Razones: Plazos especiales: Plazos de recuperación: Ventas: Letras: Locales: ❑ Mensual ❑ Anual Contrarrecibos: Plazas: % % % Exportación: 28 Guía del participante Pagarés: % Foráneas: % % país: % país: % país: % Contado:% Capital Pasivo Activo Balance general Pesos con poder adquisitivo al 31 dic 2004 31 dic. 2002 31 dic. 2003 Diferencia 1). Caja y bancos 2). Clientes 3). Documentos por cobrar 4). Materia prima 5). Producción en proceso 6). Producto terminado 7). Anticipos a proveedores 8). Activo circulante 9). Terreno 10). Edificio 11). (Depreciación acumulada) 12). Maquinaria y equipo 13). (Depreciación acumulada) 14). Mobiliario y equipo de oficina 15). (Depreciación acumulada) 16). Equipo de transporte 17). (Depreciación acumulada) 18). Equipo de cómputo 19). (Depreciación acumulada) 20). Activo fijo 21). Gastos de instalación 22). (Amortización acumulada) 23). Seguros y fianzas 24). Activo diferido 25). Activo total 26). Proveedores 27). Acreedores diversos 28). Documentos por pagar 29). Impuestos por pagar 30). Pasivo circulante 31). Documentos por pagar a largo plazo 32). Pasivo fijo 33). Pasivo total 34). Capital social 35). Fijo 36). Variable 37). Reservas 38). Aportaciones para futuros aumentos 39). Efecto monetario acumulado 40). Resultados acumulados 41). Resultado del periodo 42). Capital contable Pasivo + capital 26,400 264,000 79,200 262,400 115,233 272,719 — 1,019,952 — — — 930,504 -93,050 79,862 -7,986 208,456 -52,114 65,342 -21,781 1 109,233 66,281 -6,628 2,922 62,575 2,191,760 240,253 — 500,000 — 740,253 — — 740,253 1,225,358 245,072 980,286 — — — — 226,149 1,451,507 2,191,760 23,186 377,851 103,936 290,345 120,905 299,143 — 1,215,366 — — — 930,504 -186,100 79,862 -15,972 208,456 -104,228 65,342 -43,562 934,302 66,281 -13,256 45,917 98,942 2,248,610 271,325 — 100,000 149,020 520,345 — — 520,345 1,254,364 250,873 1, 003,491 — — — 226,149 247,752 1,728,265 2,248,610 -3,214 113,851 24,736 27,945 5,672 26,424 — 195,414 — — — — -93,050 — -7,986 — -52,114 — -21,781 -174,931 — -6,628 42,995 36,367 56,850 31,072 — -400,000 149,020 -219,908 — — -219,908 29,006 5,801 23,205 — — — 226,149 21,603 276,758 56,850 ¿Calificas para un crédito? 29 Estado de resultados Pesos de poder adquisitivo al: 1 ene al 31 dic 2002 41). 44). 45). 46). 47). 48). 49). 50). 51). 52). 53). 54). 55). 56). 57). 58). 9,504,000 7,908,836 1,595,164 605,099 545,395 444,670 40,833 0 0 0 40,833 403,837 0 403,837 177,688 226,149 Ventas Costo de ventas Utilidad bruta Gasto de ventas Gastos de administración Utilidad de operación Gastos financieros Pérdida (utilidad) en cambios (Intereses ganados) Resultado por posición monetaria Costo integral del financiamiento Resultado después de CIF Otros gastos (productos) Utilidad antes de impuestos Impuestos Utilidad del ejercicio % 100.0 83.2 16.8 6.4 5.7 4.7 0.4 0.0 0.0 0.0 0.4 0.0 0.0 4.2 1.9 2.4 1 ene al 31 dic 2003 10,454,400 8,714,751 1,739,649 665,600 576,633 497,416 55,001 0 0 0 55,001 442,415 0 442,415 194,663 247,752 % 100.0 83.4 16.6 6.0 5.5 4.8 0.5 0.0 0.0 0.0 0.5 0.0 0.0 4.2 1.9 2.4 Determinación del costo de ventas 1 ene al 31 dic 2002 59). + Inventario inicial materia prima % 1 ene al 31 dic 2003 % 0 0.0 262,400 3,0 60). + Compras 7,872,000 99.5 8,050,000 92.4 61). = Materia prima disponible 7,872,000 99.5 8,312,400 95.4 262,400 3.3 290,345 3.3 7,609,600 96.2 8,022,055 99.2 62). – Inventario final de materia prima 63). = Materia prima utilizada 64). + Mano de obra directa 65). = Costo primo 66). + Gastos de fabricación 67). + Inventario inicial de producción en proceso 68). – Inventario final de producción en proceso 210,672 2.7 242,272 2.8 7,820,272 98.9 8,264,327 101.9 476,516 6.0 482,520 5.5 0 0.0 115,233 1.3 115,233 1.5 120,905 1.4 8,181,555 103.4 8,741,175 100.3 0 0.0 272,719 3.1 8,181,555 103.4 9,013,894 103.4 272,719 3.4 299,143 3.4 7,908,836 100.0 8,714,751 * Para empresas comerciales: [Inventario inicial + compras – inventario final]. 100.0 69). = Costo de la manufactura 70). + Inventario inicial de producto terminado 71). = Mercancía disponible para la venta 72). – Inventario final de producto terminado 73). = Costo de venta* ¿Calificas para un crédito? 31 » Notas ¿Calificas para un crédito? 33 » Notas 34 Guía del participante » Notas ¿Calificas para un crédito? 35 » Notas 36 Guía del participante Contáctanos: 01 800 NAFINSA (6234672) capacitació[email protected] nafinsa.com