El CUADRO DE MANDO de Tesorería como herramienta de control

Anuncio

038-045 RTVE

28/6/05

10:30

Página 38

[ www.estrategiafinanciera.es ]

Dossier Tesorería

El CUADRO DE MANDO

de Tesorería como

herramienta de control

Con la implantación de un Cuadro de Mando de Tesorería se

consigue mejorar la eficacia de los procesos, reducir sustancialmente

el tiempo dedicado a la obtención y cuadre de la información y a

la elaboración de informes, identificar y gestionar los riesgos;

y controlar de manera más efectiva el endeudamiento

de la compañía

, Juan Carlos Manzano-Monís López-Chicheri

Director de Tesorería de RTVE

Ficha Técnica

AUTOR: Manzano-Monís

López-Checheri, Juan Carlos

TÍTULO: El Cuadro de Mando de Tesorería

como herramienta de control

FUENTE: Estrategia

Financiera, nº 219.

Julio - Agosto 2005.

RESUMEN: En los últimos años, las funciones de las unidades de tesorería en las empresas

españolas han evolucionado de manera importante, gestionando los riesgos financieros a los

que está sometida su empresa, actuando como asesores del resto de la organización y participando en el área de finanzas corporativas.

Para el correcto desarrollo de estas funciones, las unidades de tesorería necesitan unos sistemas de información específicos y especializados, con unas características distintas a las del

resto de sistemas de información, es decir, un Cuadro de Mando de Tesorería entendido como

sistema integral de gestión del área.

Un Cuadro de Mando de Tesorería debe permitir mejorar la eficacia de los procesos, identificar y gestionar los riesgos, organizar la tesorería y obtener el reconocimiento que la función

tesorera merece dentro de la empresa, haciendo partícipe a la alta dirección de la información

crítica que necesita conocer y actuando como una herramienta de apoyo para la aplicación de

las “mejores prácticas” en el desempeño de la misión que tiene asignada el área de tesorería.

Dossier tesorería, Cuadro de Mando de Tesorería (CMT), gestión integral de

riesgos, reporting, gestión del circulante, ERP, Fast Close, Cuadro de Mando Operativo, Cuadro

de Mando Directivo.

DESCRIPTORES:

LOCALIZADOR: 64

38

/ 2005

Estrategia Financiera

Nº 219 • Julio - Agosto 2005

038-045 RTVE

28/6/05

10:30

Página 39

Dossier Tesorería

El Cuadro de Mando de Tesorería como

herramienta de control

n los comienzos del siglo XXI, es

ya hora de que las empresas españolas se planteen seriamente

la importancia de la unidad de tesorería. Ya

no estamos en los tiempos en que sus funciones se limitaban a la gestión de los cobros y los pagos, y a verificar que las entidades financieras cumplían adecuadamente las instrucciones que se les habían

cursado y realizaban en tiempo y forma

aquello que se les había solicitado.

Actualmente, a las unidades de tesorería de las empresas se les pide mucho más.

Cada vez son más las que realizan una gestión de riesgos integral y las que se plantean su actividad como una labor de asesoramiento global al resto de la organización

en todo aquello que tiene que ver con la

gestión del activo y del pasivo circulante y

con la neutralización de los riesgos financieros y de otro tipo a los que su actividad

está sometida.

Las responsabilidades actuales de las

unidades de tesorería abarcan todas las

cuestiones relativas a la gestión de la liquidez, la inversión de los excedentes de

tesorería, la obtención y gestión de la financiación, la gestión de los riesgos de

divisas (tanto el riesgo de transacción

como el de traslación), de tipos de interés, de la relación y la negociación bancaria, al gobierno corporativo en todo lo

relativo al reporting específico de su gestión, al control y seguridad de los procesos de los que es responsable y a cuestiones de cumplimiento, especialmente relacionado con la adecuación de los

productos financieros derivados utilizados a las exigencias de la nuevas IAS/NIC,

sin olvidar las relaciones con inversores y

el control de la acción.

Su implicación en las finanzas corporativas es creciente a la hora de participar en la evaluación de proyectos y en el

análisis de inversiones y de cooperar con

otras áreas. Muchas empresas se han

dado cuenta de que las capacidades de

análisis, planificación y negociación de las

unidades de tesorería estaban desaprovechadas y han comenzado a utilizarlas

adecuadamente, implicándolas en los

procesos del resto de la organización, integrándose en la cadena de suministros y

participando en la gestión del circulante

desde una perspectiva global, ayudando a

los gestores comerciales a fijar los términos de cobro y de crédito a clientes, facilitando las ventas mediante la financiación a los clientes e implicándose en el

control de los nivel de inventarios y de

clientes.

E

NECESIDAD DE SISTEMAS

ESPECÍFICOS

Para cumplir adecuadamente con sus

nuevas responsabilidades, son necesarios

unos sistemas de información específicos,

expertos en tesorería y diseñados para su

gestión. De esta manera, se consigue liberar

al tesorero de aquellas actividades administrativas que consumen la mayor parte de su

tiempo y que aportan escaso valor a la empresa, y le facilita el control y la obtención

de la información que necesita para realizar

su labor adecuadamente, permitiéndole concentrar sus esfuerzos en actividades de gestión, análisis y toma de decisiones.

La inexistencia de un sistema de tesorería específico suele provocar que se incurra

en los tradicionales problemas de gestión,

producidos por un conocimiento tardío de

los saldos bancarios -que conducen a un

desconocimiento de la posición de tesorería

global y a un escaso control de la liquidez e,

incluso, a una incapacidad para evaluar las

condiciones y el negocio bancario -, o producidos por una insuficiente proyección presupuestaria, que lleva a adoptar decisiones

erróneas con relación a la obtención de las

necesidades de financiación o de los excedentes de tesorería. Todo ello es fruto de lentos procesos administrativos de conciliación

bancaria, que derivan en unos elevados costes financieros y administrativos por la falta

de herramientas adecuadas para la correcta

toma de decisiones operativas.

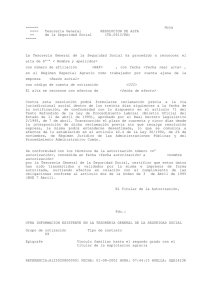

Funciones de la unidad de tesorería

Actividades de la tesorería

Liquidez,

inversiones,

financiación

Gestión de

riesgos

Diseño de

sistemas

Apoyo

financiero al

resto de la

organización

Relación y

negociación

bancaria

Gobierno

corporativo

Finanzas

Corporativas

w

Nº 219 • Julio - Agosto 2005

Estrategia Financiera

39

038-045 RTVE

28/6/05

10:30

Página 40

Dossier Tesorería

El Cuadro de Mando de Tesorería como

herramienta de control

w

LOS SISTEMAS DE INFORMACIÓN

Es habitual que las empresas dediquen la mayor parte de su presupuesto

para sistemas de información a productos dedicados principalmente a ofrecer

información económica contable, ERP o

similares. Es un hecho que, comparativamente, la inversión realizada en sistemas

de gestión de tesorería es muy reducida.

En muchas ocasiones, cuando se acomete en las empresas la implantación de

un nuevo sistema de información económica, se intenta encajar en el proyecto

un módulo de gestión de tesorería integrado, entendiendo indebidamente que

éste término significa que se debe convertir en un módulo más del sistema

contable. Normalmente, los resultados

son poco satisfactorios, lo que es lógico

dada la distinta filosofía que debe inspirar cada uno de estos sistemas. Encuestas del sector realizadas en el resto de

Europa indican que apenas un 5% de las

empresas que realizan una gestión activa

de su tesorería utilizan un módulo de tesorería integrado o derivado de un ERP.

Por el contrario, la gran mayoría utiliza

sistemas especializados en gestión de

tesorería.

La información que necesita la unidad de tesorería se basa en la fecha valor

y en la fecha de operación bancaria de

las transacciones realizadas, mientras

que los sistemas contables se basan en la

fecha contable. Los sistemas contables

están diseñados para recoger hechos

económicos, mientras que la información

que necesita la unidad de tesorería debe

recoger también previsiones y estimaciones. En muchas ocasiones se dice que el

tesorero necesita saber cuándo, cómo y

cuánto se va a pagar de aquello que aún

no se ha comprado, y cuándo, cómo y

Encuestas del sector indican que apenas

un 5% de las empresas que realizan una

gestión activa de su tesorería utilizan un

módulo de tesorería integrado o derivado

de un ERP

40

Estrategia Financiera

cuánto se va a cobrar de aquello que aún

no se ha vendido. La contabilidad debe

registrar cifras exactas y a la tesorería le

basta con cifras estimadas; siempre es

mejor una mala previsión o estimación

que ninguna. Por la misma razón, la contabilidad se rige por criterios de certidumbre, mientras que el entorno de la

tesorería es de incertidumbre debido a la,

en ocasiones, escasa certeza del momento en que se van a obtener los cobros, y a la volatilidad de los mercados de

divisas, de tipos de interés e, incluso, de

crédito sobre los que la unidad debe tomar sus decisiones.

La contabilidad mira al pasado y la

tesorería, al futuro, a lo que va a suceder,

adelantándose a las necesidades y problemas que puedan aparecer, con una actitud proactiva y de anticipación a las necesidades y riesgos. Las decisiones de tesorería deben ser inmediatas, la

rectificación es difícil y los cierres se tienen que producir diariamente y no mensualmente como sucede en la contabilidad. Cualquier error que comete la unidad de tesorería se convierte de manera

inmediata en un menor ingreso o un mayor gasto en la cuenta de gastos bancarios y de intereses, sin que sea posible

rectificar, puesto que el saldo ocioso o el

descubierto o la toma de financiación innecesaria ya se ha producido.

Últimamente se habla mucho de los

procedimientos de Fast Close como el

conjunto de técnicas que permiten realizar un cierre contable más rápido, mejor

y menos costoso, sin necesidad de obtener y cuadrar la información existente en

diversos sistemas, tendiendo a integrar

toda la información contable en un único

sistema. En tesorería, el Fast Close se produce diariamente y no mensualmente

como sucede en contabilidad, de ahí que

la agilidad y flexibilidad de los sistemas

deba ser mucho mayor.

SISTEMAS TRADICIONALES DE

GESTIÓN DE TESORERÍA

La información que recogen los sistemas tradicionales de gestión de tesorería se

puede resumir en facilitar la comunicación

bancaria y la obtención y contabilización de

los extractos diariamente, gestionar la posición diaria de tesorería, las previsiones y

los presupuestos. Sirven de apoyo para

comprobar las condiciones y comisiones

aplicadas y las liquidaciones de las cuentas

corrientes, ayudando a realizar la conciliación tesorera de dichas cuentas.

Nº 219 • Julio - Agosto 2005

038-045 RTVE

28/6/05

10:30

Página 41

Dossier Tesorería

El Cuadro de Mando de Tesorería como

herramienta de control

Es decir, ayudan a controlar los principales procesos diarios de tesorería, pero

carecen, en ocasiones, de módulos avanzados de gestión del endeudamiento o de

las inversiones, de productos financieros

derivados y, en general, de indicadores

que resultan ser de gran utilidad, relativos a la actividad de la unidad de tesorería. En muchos casos, las funcionalidades

de estos sistemas son las mismas que se

venían ofreciendo hace diez años y no

han evolucionado suficientemente, mientras que, en el mismo periodo, la función

de tesorería dentro de las empresas ha

cambiado drásticamente.

Por esta razón, los clientes debemos

pedir a las empresas que comercializan

este tipo de productos que introduzcan

nuevas funcionalidades y contenidos con

el fin, no solamente de ayudar en la globalidad de las funciones desempeñadas

en las tesorerías y a las que antes hacíamos referencia, sino de contribuir a la

implantación de las mejores prácticas en

el sector.

La importancia de contar en estas

empresas especializadas en la venta de

sistemas de gestión de tesorería con

En tesorería, el Fast Close se produce

diariamente y no mensualmente como

sucede en contabilidad, de ahí que la

agilidad y flexibilidad de los sistemas

deba ser mucho mayor

unos profesionales cualificados que comprendan el funcionamiento y la problemática de la unidad de tesorería, es fundamental para la implantación de las mejores prácticas. La trascendencia de

contar con consultores competentes, que

enseñen, entiendan los problemas y conozcan las posibilidades de sus productos es esencial.

Sistema de gestión de tesorería tradicional

COMUNICACIÓN

BANCARIA

MOVIMIENTOS

DIARIOS

BANCOS

CONCILIACIÓN

2º

1º

INTERFACES SISTEMAS CIA

C

O

B

R

O

S

4º

P

A

G

O

S

• Posición inicial

• Movimientos diarios

DECISIONES

• Financiación

• Inversión

• Traspasos

• Cierre tesorería

MODULO

CENTRAL

MÓDULOS

ADICIONALES

INTERFACES A

SISTEMAS DE

CONTABILIDAD

3º

• Presupuesto

• Deuda

• Riesto tipos

• Riesgo divisas

• Contabilidad

INFORMES

w

Nº 219 • Julio - Agosto 2005

Estrategia Financiera

41

038-045 RTVE

28/6/05

10:30

Página 42

Dossier Tesorería

El Cuadro de Mando de Tesorería como

herramienta de control

w

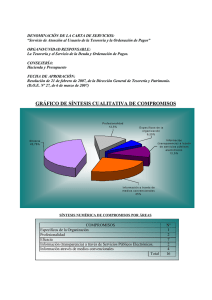

Cuadro de Mando de Tesorería

INTEGRACION

Presupuesto

Excel

Deuda,

inversiones

Otros

sistemas

Bancos

CUADRO

DE

MANDO

Conciliación

Sistemas

precios

Coberturas

ERP

SGT

En este sentido, es muy importante que

el servicio de mantenimiento que prestan

estas empresas permita subsanar rápidamente los errores de funcionamiento, que

las actualizaciones y nuevas versiones incluyan las mejoras y desarrollos implantadas en otros clientes y que, en consecuencia, las sugerencias de mejoras en los programas realizadas por los mismos sean

incorporadas con prontitud y consideradas

como mejoras del sistema, lo que supone

que tanto los programas como las empresas que los distribuyen deben ser lo suficientemente flexibles para poder satisfacer

estas demandas. Es decir, productos cuya

filosofía sea la de introducir mejoras continuas frente a la alternativa de comprar

productos predestinados a una obsolescencia creciente.

EL CUADRO DE MANDO

DE TESORERÍA

Cuando nos referimos al Cuadro de

Mando de Tesorería (CMT) estamos hablando de una herramienta integral de

gestión de tesorería, es decir, de un programa informático que sea capaz de integrar en un único sistema la totalidad de la

información que la unidad de tesorería

suele gestionar en módulos distintos y dispersos, como son las hojas de cálculo, el

sistema de gestión de tesorería tradicional

42

Estrategia Financiera

(SGT), programas específicos de endeudamiento, inversiones o derivados, sistemas

de difusión de precios, el propio ERP u

otros programas que gestionan o utilizan

en su actividad habitual.

Es decir, es un sistema integrador de

toda la información del área e integrado

con el ERP y con otros módulos, en el sentido de que debe ser un sistema abierto y

flexible, capaz de recibir y de enviar información a otros sistemas. Este aspecto es

fundamental, puesto que se trata precisamente de agrupar la información para poder obtener aquella que necesita la unidad

de tesorería.

El Cuadro de Mando de Tesorería es un

sistema integral que debe contener los

módulos transaccionales necesarios que

precisa la unidad de tesorería para su actividad diaria y cuya información procesa

para emitir los informes necesarios, y ello

de manera rápida, ágil y sencilla, para evitar convertir la herramienta en algo excesivamente complejo, cuya utilización, a

medio plazo, se pueda resentir.

Un CMT debe ofrecer un reporting específico de la unidad de tesorería que cubra los principales procesos y que esté disponible en todo momento y en tiempo

real, con el fin, no solamente de reportar

nuestra actividad, sino también de poder

adoptar las decisiones más convenientes,

mediante el adecuado diagnóstico, analizando los datos disponibles y evaluando

posibles situaciones de riesgo, a través de

una adecuada planificación, adoptando

medidas para conseguir unos objetivos

previamente establecidos y permitiendo

posteriormente realizar un adecuado control de gestión y comprobar en qué medida

lo realizado se ha ajustado a lo planificado.

Es un Fast Close permanente y continuo,

puesto que la unidad de tesorería no

puede esperar a un cierre mensual para tomar sus decisiones.

A diferencia de otros sistemas tradicionales, el CMT no solamente debe contener

herramientas que nos permitan controlar

los principales procesos de tesorería, es decir, herramientas de control, sino también

herramientas de diagnóstico que nos permitan averiguar las causas o los síntomas

de lo que sucede en la tesorería de nuestra

empresa.

IMPLANTACIÓN DE UN CMT

La implantación de un Cuadro de

Mando de Tesorería debe transformar el

reporting habitual de tesorería, mediante

informes planos de seguimiento de situa-

Nº 219 • Julio - Agosto 2005

038-045 RTVE

28/6/05

10:30

Página 43

Dossier Tesorería

El Cuadro de Mando de Tesorería como

herramienta de control

ciones determinadas o de evolución de

ciertas magnitudes, en un sistema de reporting orientado al cumplimento de determinados objetivos. Supone, por tanto,

un cambio radical de filosofía. El objetivo

final debe ser poder demostrar el valor

que la unidad de tesorería aporta a la

compañía, sin por ello tener que adoptar

un planteamiento de la misma como centro de beneficios, planteamiento que últimamente se está abandonando frente al

de un centro de servicios y asesoramiento

al resto de la organización.

Y esto debe conseguirse mediante un

conjunto de indicadores de cumplimiento,

algunos particulares, que cada empresa

deberá diseñar, desarrollar y adaptar a sus

necesidades, estructura y objetivos marcados, y otros con un carácter más general, que indiquen que se están aplicando

adecuadamente algunos de los procesos

de tesorería que se consideran mejores

practicas. Estas prácticas en muchas ocasiones se desconocen o no son aplicadas

por buena parte de las empresas y, por

esta razón, una implantación con éxito de

un CMT debe conseguir e ir dirigida a la

consecución de este objetivo, es decir, a

tener a nuestra disposición una herramienta que nos permita implantar en

nuestra empresa las mejores prácticas de

tesorería y que nos enseñe a gestionar

adecuadamente nuestros procesos y responsabilidades. Una adecuada implantación de un CMT debe conseguir enseñar a

gestionar mejor, implicando a toda la unidad y a la organización en su conjunto,

para la consecución de unos objetivos

comunes.

Con una correcta implantación de los

procesos y determinación de los objetivos

de la unidad se conseguirá un mejor control, ahorros importantes de tiempo y fiabilidad a la hora de obtener la información,

se facilitará la realización de un check-list

de los principales procesos y la comprobación de que éstos se están aplicando adecuadamente, y se permitirá dedicar los recursos a la gestión, reduciendo sustancialmente el tiempo dedicado habitualmente a

la obtención y cuadre de la información y a

la elaboración de informes.

INFORMACIÓN QUE DEBE

CONTENER EL CMT

Cuadro de Mando Operativo

El primer grupo de información es la

que denominaremos operativa. Debe ofrecer los datos necesarios agregados de la información contenida en otros módulos,

relativa a las posiciones netas mantenidas

(en el pasado, en la actualidad o previstas

en el futuro), en todos aquellos productos

que estemos utilizando (financiaciones, inversiones, cuentas corrientes en moneda

local o en divisas, garantías, avales, productos financieros derivados,…), con el fin de

poder realizar un adecuado control de las

distintas posiciones existentes.

Esta información vendrá complementada con un detalle de los saldos existentes en las cuentas corrientes abiertas en

las distintas entidades financieras, permitiendo incorporar las previsiones en

función de fiabilidad.

Asimismo, ofrecerá información parametrizable de las previsiones de tesorería, realizadas y pendientes, tanto por

conceptos como por soporte o instrumento de cobro o pago utilizado, así

como una información relativa a los presupuestos de tesorería, con la posibilidad

de utilizar distintos supuestos o escenarios, realizar comparaciones y analizar

desviaciones entre los mismos.

Por otro lado, contendrá un seguimiento de los volúmenes comprometidos

y realizados con las distintas entidades

financieras para realizar un adecuado seguimiento del cumplimiento de los compromisos alcanzados y evitar errores de

distribución. Las condiciones de cuentas

corrientes, líneas de financiación, información de divisas y cuentas corrientes

deberán ser accesibles en todo momento

en este módulo.

Los indicadores que deben contener

son relativos a alertas sobre descubiertos, a la calidad de las previsiones en importe y plazo y a la coherencia de los

Información operativa

Cuadro de

Mando

Operativo

{

Posición neta de tesorería

Saldos en bancos

Previsiones de tesorería

Posición

diaria de

tesorería

Negocio bancario

Presupuesto de tesorería

w

Nº 219 • Julio - Agosto 2005

Estrategia Financiera

43

038-045 RTVE

28/6/05

10:30

Página 44

Dossier Tesorería

El Cuadro de Mando de Tesorería como

herramienta de control

w

El CMT no solamente debe contener

herramientas que nos permitan controlar

los principales procesos de tesorería, es

decir, herramientas de control, sino

también herramientas de diagnóstico

Los indicadores que se deben incluir en

el Cuadro de Mando Directivo están relacionados con el diagnóstico de la tesorería, es

decir, indicadores de ahorros potenciales

(que se podrían haber obtenido con una

gestión óptima de los flujos), análisis del

coste de la relación bancaria con cada una

de las entidades financieras con las que se

opera y desglose de la distribución del riesgo

bancario y de la concentración de operaciones por entidades, desviaciones al presupuesto de gastos financieros, desviaciones

en el negocio bancario e indicadores de resultados reales.

Cuadro de Mando Estratégico

saldos bancarios y de las operaciones de

tesorería registradas, de los recursos disponibles previstos, de desviaciones entre

los distintos niveles de presupuesto y de

los saldos presupuestarios.

Cuadro de Mando Directivo

El segundo tipo de cuadro de mando

contendrá lo que llamaremos información directiva, con información más elaborada que la anterior. Aquí ya deben figurar datos e informes relativos al coste

y a la rentabilidad de la financiación y las

inversiones, del resultado de las coberturas, saldos medios del periodo analizado,

seguimiento de presupuesto de gastos financiaros, desviaciones y proyecciones

del mismo.

Información directiva

Cuadro de

Mando

Directivo

{

• Control de las posiciones de endeudamiento

– Resumen por entidades

– Deuda por bancos

– Negocio bancario

• Evolución prevista del endeudamiento

• Tipos de interés y operaciones financieras

• Indicadores principales (semafóricos)

– Ahorros potenciales

– Coste respecto a interés objetivo

– Desviaciones presupuestarias

– Coherencia

– Conciliación

• Datos de mercado

• Condiciones de líneas y cuentas

El tercer tipo de cuadro de mando es

el denominado estratégico y debe reflejar

el grado de cumplimiento de determinados objetivos marcados en la política de

tesorería de la empresa. El contenido de

esta política suele contener referencias

(Benchmarks) para la medición del

desempeño, requerimientos de información, contrapartidas e instrumentos autorizados, límites, autorizaciones y delegaciones, y directrices relativas a la gestión de riesgos.

La manera en la que la unidad de tesorería demuestra que está alineada con la

estrategia financiera de la empresa es precisamente cumpliendo con las políticas establecidas y demostrando que éstas se han

aplicado adecuadamente. Esto se realizará

mediante el seguimiento de los correspondientes indicadores, tanto cualitativos

como cuantitativos, que informen del cumplimiento de los objetivos encomendados a

la unidad. En unas ocasiones, el origen de

esta información será la contenida en los

cuadros operativo y directivo y, en otras,

datos externos incorporados al cuadro de

mando estratégico.

Estos indicadores reflejarán las cuestiones más relevantes establecidas en la

política de tesorería de cada empresa y

se referirán al seguimiento de un objetivo establecido con carácter previo. Algunos ejemplos de estos indicadores, son

los siguientes:

1. Estructura de la deuda (plazo medio

de vencimiento, tipo de instrumentos

autorizados, nivel de riesgo de las activos, proporción fijo/variable, …).

2. Liquidez, financiación o recursos disponibles en un periodo.

3. Coste del endeudamiento o rentabilidad de las inversiones.

44

Estrategia Financiera

Nº 219 • Julio - Agosto 2005

038-045 RTVE

28/6/05

10:30

Página 45

Dossier Tesorería

El Cuadro de Mando de Tesorería como

herramienta de control

4. Volumen y porcentaje de riesgo cubierto en un periodo, tanto en divisas

como en tipos de interés.

5. Desviaciones al presupuesto de gastos financieros.

6. Desviaciones del presupuesto de

tesorería.

7. Margen real medio ponderado de la

relación bancaria.

8. Desviaciones en el negocio bancario

y errores de distribución.

9. Operativa de confirming e ingresos

obtenidos.

10. Plazo medio de cobro y de pago.

CONCLUSIONES

Un Cuadro de Mando de Tesorería

debe permitir mejorar la eficacia de los

procesos, identificar y gestionar los riesgos, organizar la función de tesorería y

obtener el reconocimiento que la función

de tesorería merece dentro de la empresa,

haciendo partícipe a la alta dirección de la

información crítica que necesita conocer.

Son muchos los tesoreros que manifies-

Nº 219 • Julio - Agosto 2005

tan en diversas encuestas su preocupación

por el enorme conocimiento que los directivos de su empresa tienen de su negocio,

frente al profundo desconocimiento de los

riesgos financieros a los que puede verse

sometido y poner en riesgo una adecuada

gestión del core business.

Un sistema de tesorería, y el Cuadro

de Mando de Tesorería lo es, ha de actuar

como una herramienta de apoyo para la

aplicación de las mejores prácticas en el

desempeño de la misión que tiene asignada el área de tesorería dentro de la

empresa y especialmente relacionada con

la gestión del riesgo de liquidez, el control efectivo del endeudamiento, el coste

real de los recursos financieros, la gestión de los riesgos financieros y el diagnostico y control permanente.

Un sistema de tesorería moderno ha de

ir dirigido a la empresa en su conjunto

(desde el director general hasta el auxiliar

de tesorería), por lo que ha de contemplar

la normalización e informatización de todo

tipo de actividades, desde las administrativas y de contabilización, las operativas y de

toma de decisiones, hasta las directivas y

las estratégicas, sin que el carácter especifico de las funcionalidades que cubre el sistema de tesorería sea un obstáculo para su

completa integración con el resto de los

sistemas de información de la empresa. 9

Estrategia Financiera

45