Diapositiva 1

Anuncio

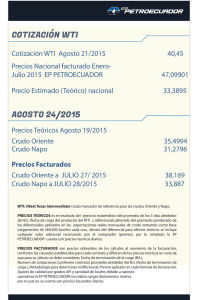

Portfolio Manager Letter KALLPA Asset Management Noviembre, 2011 Roberto Montero Leiva [email protected] Economista - MBA Portfolio Manager Miembro Comité de Inversiones Director - Gerente Gestión Patrimonial Kallpa Asset Management Representante de Kallpa Securities S.A.B. ante la Superintendencia Mercado de Valores - SMV para: Adminst. Portafolios: R.D.M.S. SMV Nº 042-2011-EF/94.06.1 Mercado Secundario: R.D.M.S. SMV Nº 76-2011-EF/94.06.1 Mercado de Futuros: R.D.M.S. SMV Nº 76-2011-EF/94.06.1 Comentario Mensual Principales Cifras del Mes El Valor de la Oportunidad Índice Mercado / Activo Valor Var Mes / YTD S&P 500 US - RV 1,246.96 0.5% / -0.8% MSCI MXEA Desarrollados - RV 1,427.27 -5.2% / -13.9% MSCI MXEF Emergentes - RV 928.32 -6.7% / -19.4% IGBVL Perú - RV 19,911.82 1.4% / -14.8% VIX US - Volatilidad 27.69 -7.6% / 56.0% US T-Notes 10y US - RF 2.08% -9pbs / -122pbs Oro Global - IA 1,747.48 1.8% / 22.9% Petróleo WTI Global - IA 100.78 8.9% / 10.3% “El precio de las cosas debería depender de su mérito, jamás de su epíteto” (William Shakespeare) Si bien el petróleo es uno de los commodities preferidos en los portafolios de inversión, la dinámica de precios presenta muchos detalles que no son conocidos por el inversionista común. Pongamos dos ejemplos: (i) una aerolínea desea hacer una cobertura de sus costos de combustible, motivo por el cual decide participar en el mercado de futuros sobre el petróleo; y (ii) un inversionista desea estar largo (comprador) en petróleo debido a su perspectiva positiva sobre la demanda industrial de los países emergentes. ¿Qué pasaría si en ambos casos, el comportamiento del precio del petróleo no se rige por la dinámica global de dicho mercado, sino por aspectos particulares de una región o país? Claramente, tanto la aerolínea como el inversionista podrían estar tomando decisiones equivocadas, debido a que el precio del activo estaría mal valorado. Para entender la dinámica de precios del crudo debemos comprender el concepto de “crudo marcador”. Un crudo marcador es aquel que sirve como referencia (benchmark) para fijar el precio de los demás tipos de crudo. En vista de su importancia, debe cumplir ciertos requisitos que se pueden sintetizar en: (i) elevada liquidez, es decir, elevada cantidad de producción; (ii) comercialización diversificada que evite la manipulación de precios; (iii) calidad que corresponda con los requerimientos promedio de las refinadoras; y (iv) logística segura, accesible y con infraestructura adecuada desde la zona de producción hacia las refinerías. El mercado global ha pasado por: el Árabe Liviano (Arabia Saudita) en los años setentas, posteriormente el Brent (Mar del Norte) y desde mediados de los ochenta, el WTI (West Texas Intermediate) de US. ¿Por qué se eligió el WTI? El NYMEX (hoy parte del CME Group) lo tomó como base dentro de la categoría de crudos para el mercado de futuros, debido a que es un petróleo liviano (nivel de azufre bajo), producido dentro de un país como US (mayor importador y consumidor de crudo del mundo) que presenta datos periódicos transparentes y confiables. ¿Por qué desde hace varios años se viene cuestionando que el WTI se mantenga como referencia mundial? Por la marcada diferencia mostrada por el WTI con respecto a los demás tipos de crudo. Todo empieza en un pequeño pueblo llamado Cushing (Oklahoma) que se caracteriza por ser un centro de confluencia de un número importante de oleoductos y un centro de almacenamiento importante del crudo en US. Este pueblo tiene una característica aún más interesante: es el punto de entrega de los contratos de futuro WTI que cotizan en el NYMEX. Debe recordarse que, a diferencia del Brent, el WTI permite la entrega física del crudo, por lo cual el WTI se convierte en un crudo de entrega inmediata (desde Cushing). Esto ocasiona que el nivel de inventarios (oferta) y capacidad de refinamiento (demanda) en dicha zona resultan claves para determinar el precio del WTI. Es decir, cualquier desbalance oferta/demanda en Cushing impacta en el precio del WTI, el cual a su vez es el crudo marcador del mercado. El efecto particular del WTI sobre el mercado internacional del crudo se puede apreciar en dos casos particulares. En el año 2006, se acordó revertir el oleoducto de Spearhead, que transportaba crudo desde Cushing hacia Chicago, y éste empezó a enviar crudo desde Canadá hacia Cushing, vía Chicago. Ello significó un aumento de 125 mil bpd en la cantidad de petróleo que recibía Cushing. Por otro lado, conforme la oferta aumentaba, se hacían más evidentes los problemas de averías y mantenimiento de las refinerías en dicha localidad (demanda). ¿Resultado de ello? Mayor oferta de crudo en Cushing y menor capacidad de demanda por parte de las refinerías (que operan en niveles cercanos a su máximo), con la consecuente presión bajista sobre los precios del WTI (independientemente de lo que sucedía en el mercado global del crudo). El segundo caso ocurrió a mediados de noviembre de 2011, momento en el cual el precio del crudo WTI mostró un importante incremento, disminuyendo la brecha con el crudo Brent a menos de USD 10. La razón no tenía que ver con el dato de inventarios de ese día, o con la menor aversión al riesgo de los inversionistas, como muchos traders intentaron justificar. La razón fue que Enbridge (que había adquirido el 50% del oleoducto Seaway de manos de ConocoPhillips) decidió la reversión de dicho oleoducto de Cushing hacia la Costa del Golfo, con la finalidad de disminuir la presión sobre los inventarios que se venía generando en Cushing desde hace varios años atrás. Esto significaría una reducción de inventarios de crudo en Cushing por 150 mil bpd hacia el segundo semestre del año 2012 y su redistribución hacia la zona sur de US. Dicha menor presión de inventarios debería generar un incremento en el precio del WTI no fundamentado en la dinámica del mercado global, por cuanto el stock y la demanda mundial no se han modificado. La consecuencia de estos dos casos es que el precio del crudo WTI ha dejado de reflejar el balance mundial de petróleo, para reflejar problemas específicos de Cushing. De esta manera, el diferencial positivo que debe existir entre el precio del WTI (crudo liviano) y los demás crudos (intermedios y pesados) se ha revertido desde hace algunos años, pasando de un diferencial promedio positivo de USD 2.0, a un diferencial negativo de hasta USD 15 en el año 2011. Esta crisis del WTI como marcador de crudo ha beneficiado otros mercados, que han iniciado la cotización de nuevos tipos de crudo en diferentes bolsas de futuros, mientras que otros países, entre ellos Arabia Saudita, han decidido abandonar la referencia del WTI por otros tipos de crudo. Uno de ellos es el ASCI (Argus Sour Crude Index), vinculado a crudos intermedios de la Costa de México, adoptado por Arabia Saudita y Kuwait (2009) e Irak (2010), mientras que Omán y Dubai siguen en su esfuerzo por establecer el Omán Crude como referencia mundial. Lo que nos queda bastante claro es que el WTI no va a poder sostenerse por mucho tiempo como referencia mundial. Al igual que en otros mercados, el mercado del crudo está experimentando un cambio estructural cuyo fundamento deberá sustentarse nuevamente en los principios básicos de liquidez, comercialización no concentrada, logística y calidad. Tengamos esto en cuenta para evitar que una buena estrategia de inversión resulte en rendimientos no esperados, consecuencia de una equivocada valorización del activo por el mercado. Kallpa Asset Management I Av. La Encalada, 1388, Oficina 1005, Surco, Lima-Perú I Central: (51 1) 630-7510 I www.kallpaam.com