CONCLUSIONES Una vez obtenido los resultados y

Anuncio

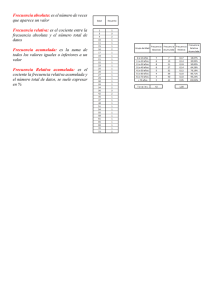

128 CONCLUSIONES Una vez obtenido los resultados y confrontados con las bases teóricas que fundamentan la presente investigación que tiene como objetivo general Analizar los estados financieros para los periodos 2009, 2010 y 2011 de la empresa Appetente, C.A., se presentan las siguientes conclusiones: En cuanto al análisis de los estados financieros por medio del método vertical para los periodos 2009, 2010 y 2011 de la empresa Appetente, C.A., se concluye que en el balance general entre las partidas que tienen una mayor presentación, específicamente en los activos circulantes se encuentra bancos, inventario de materiales y las cuentas por cobrar. En cuanto a la propiedad, planta y equipo, el aporte más significativo fue el rubro maquinaria. Por lo tanto, en el grupo de activos, la mayor contribución fue aportada por los activos circulantes en el año 2009, disminuyendo para el siguiente año 2010 donde se posicionó con su aporte propiedad, planta y equipo debido a una disminución total del rubro caja y parcial de la banco, tomando otra vez liderazgo aun mayor los activos circulantes en el último año. En cuanto a los pasivos, la mayor contribución la reflejó el rubro de cuentas por pagar. En cambio, para el grupo de patrimonio, el mayor aporte fue de las utilidades del ejercicio y superávit. Continuando con el análisis vertical, en relación al estado de resultado, se observa que los ingresos netos en su mayoría están compuestos por venta de comida. En cuanto al grupo de los egresos, específicamente en el costo de ventas, la mayor participación la tuvo el rubro compras. En relación a los 129 gastos, la mayor participación fue productos de los gastos operativos y la utilidad del ejercicio. En otro orden de ideas, en el estado de flujo de efectivo, el mayor aporte fue derivado de los ingresos operacionales, producto de los costos de ventas y aumento de las ventas. Asimismo, la partida de efectivo, al final del ejercicio representa gran cantidad del efectivo debido a que su contribución fue incrementándose durante los años, respectivamente. En relación al método vertical del movimiento de patrimonio, para el año 2009 la mayor participación fue por parte de las utilidades del ejercicio y el superávit. Con relación al análisis de los estados financieros por medio del método horizontal para los periodos 2009, 2010 y 2011 en la empresa Appetente, C.A., se concluye que la partida con mayor variación en el rubro de activo circulante fueron caja, inventario de materiales, ISLR retenido e IVA retenido, mientras que en siguiente periodo fueron bancos y cuentas por cobrar. En el grupo de propiedad, planta y equipo, las cuentas de equipo de oficina y su depreciación acumulada tuvieron la mayor variación, mientras que para el siguiente periodo fue el mobiliario y su depreciación acumulad. En el subgrupo de otros activos, el rubro de fondo apartado para IVA, tuvo una variación significativa incrementándose fuertemente. En relación a los pasivos circulantes, los rubros tuvieron una variación decreciente aumentando con similar proporción en el siguiente periodo. Sin embargo, el grupo de patrimonio, el rubro con mayor variación fue de la utilidad del ejercicio, diferenciándose de manera muy marcada. 130 En referencia al análisis horizontal del estado de resultados, en el grupo de ingresos el rubro con mayor variación fue el de servicio de catering, incrementando significativamente. En referencia a los egresos, específicamente en los costos de ventas el rubro que sufrió mayor variación el inventario inicial y final de materiales. En el grupo de gastos ventas, la mayor variación fue del impuesto a las actividades económicas y la publicidad se posicionó con mayor diferenciación. En cuanto a los gastos administrativos, muestran a los gastos de oficina con mayor diferenciación disminuyendo liderizando los gastos de personal, el cual el cambio fue significativamente. En cuanto al análisis horizontal del flujo del efectivo, la variación del saldo al final del ejercicio mostró una caída significativa y el saldo al inicial del ejercicio tuvo cambios muy marcados. Para el análisis de los indicadores de liquidez para los periodos 2009, 2010 y 2011 en la empresa Appetente, C.A., se concluye que la organización posee suficiente liquidez, según la razón corriente para invertir después de haber cumplido con sus compromisos a corto plazo y sin comprometer el inventario, además cuenta con un capital neto de trabajo suficiente para cubrir sus actividades propias de sus operaciones. Seguidamente, en cuanto al análisis de los indicadores de actividad para los periodos 2009, 2010 y 2011 en la empresa Appetente, C.A., se concluye que la rotación de la cartera representó los días en que se tardan para recuperar las cuentas por cobrar originadas de las ventas de sus servicios. En 131 cuanto a la rotación de inventario mostró los días que tardó en convertirse en efectivo o cuentas por cobrar. Por su parte, la rotación del activo total, puso en evidencia que en el transcurso del tiempo la eficiencia de la empresa para producir las ventas con la utilización de sus activos aumentó y disminuyó marcadamente en el en el año siguiente. En referencia al análisis de los indicadores de rentabilidad para los periodos 2009, 2010 y 2011 en la empresa Appetente, C.A., se concluye en el indicador margen bruto de utilidad, se observa un leve aumento de utilidad, disminuyendo en el periodo siguiente. En el mismo orden de ideas, el margen operacional de utilidades muestra que la organización tuvo una disminución originado por el aumento de los costos de ventas en especial por materia prima. Seguidamente, en el rendimiento sobre el patrimonio se evidenció que la tasa de rendimiento que obtienen los propietarios de la empresa, respecto de su inversión representada en el patrimonio registrado contablemente. Lo que significa que, después de corregir la utilidad ajustada, la verdadera rentabilidad "cae" en el último año. En referencia al rendimiento del activo total, más de la tercera parte de los activos totales se convierten en utilidad neta. Finalmente, en el análisis de los indicadores de endeudamiento para los periodos 2009, 2010 y 2011 en la empresa Appetente, C.A., se concluye que en el indicador nivel de endeudamiento, los resultados mostraron que la proporción en la cual participan los acreedores sobre el valor total de la organización aumentó la contribución de los consignatarios. 132 RECOMENDACIONES Una vez expuestas las conclusiones se procede a sugerir algunas acciones que podrían corregir los puntos críticos emanados de los análisis vertical y horizontal así como también los indicadores de los estados financieros para los periodos 2009-2010-2011, por lo que se le recomienda a la empresa Appetente, C.A. De acuerdo a lo observado en los análisis y cálculos realizados a la empresa Appetente, C.A. para los periodos 2009, 2010 y 2011 mediante el análisis vertical a los diferentes estados financieros, se recomienda: Implantar políticas donde se establezca el tiempo límite para recuperar sus cuentas por cobrar, ya que estas son elevadas, se puede crear una especie de clasificación para las cuentas por cobrar determinadas por tiempo, monto y el cliente . Crear un sistema esquematizado que establezca como prioridades aquellas que primero se originaron y con montos mayores. Estas políticas deberían adaptarse para proveer una seguridad con respecto a esos derechos. Mantener el crecimiento en sus activos corrientes para poseer un mayor y mejor nivel de liquidez. A través del establecimiento de políticas donde se implante el tiempo límite en el cual se tenga que recuperar sus cuentas por cobrar, ofreciendo alternativas o convenios a los clientes que le parezcan atractivas, como descuentos por pronto pago, entre otros. 133 Mantener el crecimiento en sus activos corrientes para poseer un mayor y mejor nivel de liquidez. A través del establecimiento de políticas donde se implante el tiempo límite en el cual se tenga que recuperar sus cuentas por cobrar, ofreciendo alternativas o convenios a los clientes que le parezcan atractivas, como descuentos por pronto pago, entre otros. Disminuir su costo de venta, ya que es muy elevado y los gastos de personal en el último año se elevaron también, de lograrse reducir estos últimos podría traducirse en mayor margen de utilidad. Asimismo se podría invertir la utilidad no distribuida en financiar o disminuir sus cuentas por pagar. Asimismo, se debe realizar gestiones de venta para disminuir el saldo de los inventarios y de esta forma tener liquidez para cubrir las obligaciones a corto plazo. Por obligación los inventarios deben ser activos corrientes puesto que la empresa no puede darse el lujo de comprar mercancías para almacenarla durante meses o años, es decir lo ideal en el caso de los inventarios es acercarse en lo posible a lo que se conoce como inventario cero (Producción justo a tiempo), debido a la diversidad de sus productos que van desde uniformes hasta equipos de seguridad industrial. Indica de igual manera que se deben hacer mayores inversiones en cuanto a mobiliario y equipo, ya que esto influye de manera importante en los financiamientos por parte de instituciones bancarias, pues proporcionaría al aval de que la empresa posee suficiente activo fijo ante cualquier inconveniente. 134 De acuerdo a lo observado en los análisis y cálculos realizados a la empresa Appetente, C.A., para los periodos 2009, 2010 y 2011 mediante el análisis horizontal a los diferentes estados financieros, se recomienda: Verificar la cuenta de inventario de materiales la cual presento una considerable variación con respecto a los años en los cuales bajaron mucho en el año 2010 con respecto al año 2009 y evidenciándose en el año 2011 una pequeña variación en la que disminuyo, esto indica una vulnerabilidad existente entre dichos años. Por otra parte, se sugiere a la empresa seguir aumentando su inventario teniendo su salida, para que posteriormente perciban esos ingresos, y así, poder cumplir con todas las obligaciones contraídas con los proveedores, En relación a los análisis y cálculos realizados a la empresa Appetente, C.A., para los periodos 2008, 2009 y 2010 mediante la aplicación de los indicadores financieros de los de los diferentes estados financieros, se recomienda: Crear políticas que permitan controlar y mantener la rotación de los inventarios, así como la mejor distribución y disminución de los costos de la empresa. Además, establecer políticas para obtener un mejor control sobre las cuentas por cobrar, lo cual permitirá un ingreso mayor y de forma oportuna de activos corrientes a la empresa y de esta manera fortalecer su capacidad de cumplir con los compromisos al momento de pago. 135 REFERENCIAS BIBLIOGRAFICAS 1. LIBROS Albi y Zubiri. (2009). Economía Publica Gasto. España: Editorial Ariel. I. Fundamentos Presupuesto y Álvarez, R., Gutiérrez, R., Marín, I. y Rodríguez, M (2003) Contabilidad I. Editorial Urbe. Amat, O. (2003). Análisis de los estados financieros. España: Gestión 2000. Amat, O. (2005). Análisis de estados aplicaciones. España Gestión 2000. financieros, fundamentos y Arias. (2004). El Proyecto de investigación. Venezuela: Epistema. Bavaresco. (2006). Proceso Metodológico en la Investigación. Venezuela: Ediluz. Bernal. (2004). Contabilidad, Sistema y Gerencia. Venezuela: Editorial CEC. Brito. (2009) Contabilidad Financiera. Caracas Venezuela Ediciones Centro de contadores. Carvalho, B. (2004). Estados Financieros. Normas de presentación. Bogotá: D.C. Ecoediciones. Catácora. (2009). Contabilidad. Venezuela: Mc Graw Hill. Chávez, N. (2007). Introducción a la investigación educativa. Maracaibo, Venezuela. Grafica González. Fierro (2007) Diagnóstico Financiero Empresarial. Bogotá, Colombia. Editorial ECOE Ediciones. Gitman, L. (2003). Principios de administración financiera. México Addison Weley 2003. Gómez. (2002). Contabilidad. Venezuela: Ediciones Fragor. Guajardo (2004) Contabilidad Financiera. México. Editorial McGraw-Hill. 136 Guajardo, G. (2004). Contabilidad financiera. México: Mc Graw-Hill. Guajardo, G. (2005) Contabilidad para no contables. México: Mc Graw-Hill. Hernández, R., Fernández, C. y Baptista, P. (2006) Metodología de la investigación. México: Mc Graw-Hill. Hurtado. (2007). “El Proyecto de investigación. 5ª Edición. Editorial Quirón. Caracas, Venezuela. Kennedy, R. (2004). Estados financieros: Formas análisis e interpretación. México: Uteha Copyright. Méndez. (2008). Metodología. Colombia: Limusa. Olivo y Maldonado. (2005). Fundamentos de Contabilidad Financiera. Universidad Carabobo, Valencia. Venezuela. Ortiz, H. (2003). Finanzas básicas para no financieros. México y América Central: Thomson Learning. Ramos, G. (2003). Contabilidad Práctica. Editorial México Mc Graw hill. Rivero. (2009). Contabilidad Financiera y supuestos de Contabilidad Financiera. Editorial Trivum. Romero (2006) Principios de Contabilidad. México. Editorial McGraw-Hill. Romero, A. (2002). Principios de contabilidad. México: Mc Graw-Hill. Interamericana de Editores. Sierra. (2007). El Proyecto de la investigación social: Teoría y Ejercicios. Madrid, España: Editorial Paraninfo. Suarez. (2007). “Fundamento de Contabilidad I” 5ª Edición. Colombia Fotolito, Montajes Johneve, C.A. Tamayo y Tamayo. (2007). El Proceso de la Investigación Científica. Editorial Limusa S.A. de C.A. Grupo Noriega Editores. Warren, Carl S, Reeve, James, M. (2005) Contabilidad administrativa. Colombia: Thomson. Wild y otros (2007) Análisis de Estados Financieros 9na Edición. México. Editorial McGraw-Hill. 137 Wild, J. (2007). Análisis de los estados financieros. México: Mc Graw-Hill. Interamericana de Editores. 2. TESIS DE GRADO Parra, K., Reyes, D. [y] Ávila, L. (2011) Análisis de los estados financieros para los periodos 2007, 2008, 2009 de la empresa Omnimed, C.A. Tesis especial de grado (Contaduría pública) Universidad Dr. Rafael Belloso Chacin. Di Nicola, B., Hinostroza, F., Lovera, J. (2011) Análisis de los estados financieros para los periodos 2007, 2008, 2009 de la empresa Ceramicrist, C.A.Tesis especial de grado (Contaduría pública) Universidad Dr. Rafael Belloso Chacin. Cambar, J [y] Montiel, M. (2009) Análisis de los estados financieros de los periodos 2007-2008 de la empresa torniferos, C.A. Tesis especial de grado (Contaduría pública) Universidad Dr. Rafael Belloso Chacin. Cabrera, A., Henríquez, C. [y] Paredes, J. (2009) Análisis de los estados financieros de los periodos 2007-2008 de la empresa Servicios Dino, C.A. Tesis especial de grado (Contaduría pública) Universidad Dr. Rafael Belloso Chacin. Casanova, M., García, J. [y] Silvia, L. (2009) Análisis de los estados financieros de los periodos 2007-2008 en la empresa Representación y Distribución, C.A. Tesis especial de grado (Contaduría pública) Universidad Dr. Rafael Belloso Chacin. 138 ANEXOS 139 ANEXO A INSTRUMENTO DE VALIDACIÓN 140 I. IDENTIFICACIÓN DEL EXPERTO Nombre: ______________________________________________________ Título de Pregrado: ______________________________________________ Titulo de Postgrado: __________________________________________ Título de Doctorado: _____________________________________________ II. IDENTIFICACIÓN DE LA INVESTIGACIÓN 1. TITULO Análisis de los Estados Financieros para los periodos 2009, 2010 y 2011 de la empresa APPETENTE, C.A 2. INFORMACIÓN ADICIONAL 2.1. TIPO DE INVESTIGACIÓN La presente investigación es de tipo descriptiva y documental 2.2. DISEÑO DE INVESTIGACIÓN No experimental, longitudinal 2.3. POBLACIÓN La población está conformada por los cuatro estados financieros básicos de los periodos 2009, 2010, 2011 de la empresa APPETENTE, C.A, los cuales están constituidos por tres (3) estados de situación financiera, tres 141 (3) estados de resultados, tres (3) estados de movimiento de patrimonio y tres (3) estados de flujo de efectivo, para un total de doce (12) documentos a analizar, tal como se observa en el cuadro 2. CUADRO 2 Características de la Población PRINCIPALES ESTADOS FECHA FINANCIEROS Estado de Situación Financiera Periodos 2009, 2010 y 2011 Estado de Resultados Integral Periodos 2009, 2010 y 2011 Estado de Flujo de Efectivo Periodos 2009, 2010 y 2011 Estado de Movimiento de las Cuentas Periodos 2009, 2010 y 2011 de Patrimonio Fuente: Información suministrada por la empresa APPETENTE, C.A 2.4. TÉCNICA DE OBSERVACIÓN Observación Documental 2.4. INSTRUMENTO En la presente investigación se utilizó una guía de observación con el fin de verificar y constatar el comportamiento financiero y económico de la empresa a través de sus estados financieros. 142 JUICIO DEL EXPERTO 1. ¿Las unidades de análisis son pertinentes con los objetivos? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones: _____________________________________________ __________________________________________________________ __________________________________________________________ 2. ¿Las unidades de análisis son pertinentes con la variable? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones: _____________________________________________ __________________________________________________________ __________________________________________________________ 3. ¿Las unidades de análisis son pertinentes con las categorías? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones: _____________________________________________ __________________________________________________________ __________________________________________________________ 4. ¿Las unidades de análisis son pertinentes con el universo? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones: _____________________________________________ __________________________________________________________ __________________________________________________________ 5. ¿Las unidades de análisis son pertinentes con la unidad de observación? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones: _____________________________________________ __________________________________________________________ __________________________________________________________ 6. ¿Considera válido este instrumento? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones: _____________________________________________ __________________________________________________________ __________________________________________________________ ______________________________________ NOMBRE Y FIRMA DEL EXPERTO FECHA DE VALIDACIÓN: __________ EXPEDIENTE Nº C-22-01-12 83 Cuadro de construcción y de validación de la observación de estados financieros para los años 2009, 2010 y 2011 de la empresa APPETENTE, C.A Objetivo general: Analizar los estados financieros para los periodos 2009, 2010 y 2011 de la empresa APPETENTE, C.A. Objetivo Especifico Universo (U) Unidad de observación (U Ob.) Variable (v) Categoría (C) Unidad de Análisis (U.A.) Parámetro de Observación (P. Ob) Año Año Año 2009 2010 2011 Criterio de Validación OE P NP U P UO NP P NP V P NP C P UA NP P NP Caja Banco Cuentas por cobrar Analizar los estados financieros por medio del método vertical para los periodos 2009, 2010 y 2011 de la empresa APPETENTE, C.A Estado de situación financiera Activo Estados Financieros Estados Financieros por el método vertical Inventario de materiales Suministros ISLR retenido IVA retenido Maquinaria Depreciación acumulada maquinaria Equipos de trabajo Depreciación acumulada equipos de oficina Mobiliario Depreciación acumulada mobiliario Equipos de oficina Depreciación acumulada equipos de oficina Crédito fiscal Fondo Apartado para IVA 143 84 Cuadro de construcción y de validación de la observación de estados financieros para los años 2009, 2010 y 2011 de la empresa APPETENTE, C.A Objetivo general: Analizar los estados financieros para los periodos 2009, 2010 y 2011 de la empresa APPETENTE, C.A. Objetivo Especifico Universo (U) Unidad de observación (U Ob.) Variable (v) Categoría (C) Unidad de Análisis (U.A.) Parámetro de Observación (P. Ob) Año Año Año 2009 2010 2011 Criterio de Validación OE P NP U P NP UO P NP V P NP C P NP UA P NP Cuentas por pagar Cuentas por accionistas pagar Débito Fiscal Pasivo Analizar los estados financieros por medio del método vertical para los periodos 2009, 2010 y 2011 de la empresa APPETENTE, C.A Estado de situación financiera Estados Financieros Capital Estados Financieros por el método vertical Retención seguro social obligatorio Retención paro forzoso Impuestos municipales por pagar Gastos acumulados por pagar Cuentas por pagar largo plazo Capital Social Superávit Reserva Legal Servicio de Catering Ingresos Venta de Comida Costos Costos de Ventas Gastos de Venta Gastos Gastos Administrativos 144 85 Cuadro de construcción y de validación de la observación de estados financieros para los años 2009, 2010 y 2011 de la empresa APPETENTE, C.A Objetivo general: Analizar los estados financieros para los periodos 2009, 2010 y 2011 de la empresa APPETENTE, C.A. Objetivo Especifico Analizar los estados financieros por medio del método horizontal para los periodos 2009, 2010 y 2011 en la empresa APPETENTE, C.A Universo (U) Unidad de Observación (UO) Variable (V) Categoría (C) Unidad de Análisis (U.A.) Parámetro de Observación (P.Ob) Año Año Año 2009 2010 2011 Criterio de Validación OE P NP U P UO NP P NP V P NP C P UA NP P NP Objetivo que serán alcanzados a través de indicadores financieros, producto de aplicaciones aritméticas. Estado de situación financiera Analizar los indicadores de liquidez para los periodos 2009, 2010 y 2011 en la empresa APPETENTE, C.A P: pertinente Objetivo que serán alcanzados a través de indicadores financieros, producto de aplicaciones aritméticas. NP: no pertinente A: adecuado NA: no adecuado 145 86 Cuadro de construcción y de validación de la observación de estados financieros para los años 2009, 2010 y 2011 de la empresa APPETENTE, C.A Objetivo general: Analizar los estados financieros para los periodos 2009, 2010 y 2011 de la empresa APPETENTE, C.A. Objetivo Especifico Universo (U) Analizar los indicadores de actividad para los periodos 2009, 2010 y 2011 en la empresa APPETENTE, C.A Analizar los indicadores de rentabilidad para los periodos 2009, 2010 y 2011 en la empresa APPETENTE, C.A Analizar los indicadores de endeudamiento para los periodos 2009, 2010 y 2011 en la empresa APPETENTE, C.A P: pertinente Unidad de Observa ción (UO) Variable (V) Categoría (C) Unidad de Análisis (U.A.) Parámetro de Observación (P.Ob) Año 2009 Año 2010 Año 2011 Criterio de Validación OE P NP U P UO NP P NP V P NP C P UA NP P NP Objetivo que serán alcanzados a través de indicadores financieros, producto de aplicaciones aritméticas. Estado de situación financiera Objetivo que serán alcanzados a través de indicadores financieros, producto de aplicaciones aritméticas. Objetivo que serán alcanzados a través de indicadores financieros, producto de aplicaciones aritméticas. NP: no pertinente A: adecuado NA: no adecuado 146 147 I.- IDENTIFICACIÓN DEL EXPERTO: Nombre: ___________________________________________________ Titulo de Pregrado: ___________________________________________ Titulo de Postgrado: __________________________________________ Titulo de Doctorado: __________________________________________ II.- IDENTIFICACIÓN DE LA INVESTIGACIÓN 1. TÍTULO Tipear titulo de la investigación. 2. INFORMACIÓN ADICIONAL 2.1. TIPO DE INVESTIGACIÓN Mencionar la clasificación metodológica del estudio, no incluir referencias teóricas. 2.2. DISEÑO DE INVESTIGACIÓN Mencionar el diseño de la investigación no incluir referencias teóricas. 2.3. POBLACIÓN Mencionar como está constituida la población, de donde proviene, indicar cuáles son los documentos que serán observados, cuántos son, como se abordará, en caso de ser pertinente incluir el cuadro poblacional. 148 Cuadro 2 Distribución de la Población Fuente: Unidad que proporciona la información (año) 2.4. TÉCNICA DE OBSERVACIÓN Mencionar la técnica de observación utilizada, no incluir referencias teóricas. 2.4.1. INSTRUMENTO (S) Mencionar tipo de instrumento, número de parámetros de observación 149 JUICIO DEL EXPERTO 7. ¿Las unidades de análisis son pertinentes con los objetivos? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:______________________________________________ ___________________________________________________________ ___________________________________________________________ 8. ¿Las unidades de análisis son pertinentes con la variable? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:______________________________________________ ___________________________________________________________ ___________________________________________________________ 9. ¿Las unidades de análisis son pertinentes con las categorías? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:______________________________________________ ___________________________________________________________ ___________________________________________________________ 10. ¿Las unidades de análisis son pertinentes con el universo? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:______________________________________________ ___________________________________________________________ ___________________________________________________________ 11. ¿Las unidades de análisis son pertinentes con la unidad de observación? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:______________________________________________ ___________________________________________________________ ___________________________________________________________ 12. ¿Considera válido este instrumento? Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:______________________________________________ ___________________________________________________________ ___________________________________________________________ ______________________________________ NOMBRE Y FIRMA DEL EXPERTO FECHA DE VALIDACIÓN: __________ EXPEDIENTE Nº XX.XX.XX ESTA PLANILLA DEBE ENTREGARSE A LA COORDINACION UNA VEZ REVISADO EL INSTRUMENTO POR EL EXPERTO 150 Cuadro de construcción y de validación de la observación de estados financieros … Objetivo general: Objetivo Específico (OE) Universo (U) Unidad de observación (U Ob.) Variable (v) Categoría (C) Unidad de Análisis (UA) Corresponde al indicador o partida Corresponde al indicador o partida Documentos a observar o Estado Financiero Elementos específicos a observar en el documento cuenta del estado financiero Corresponde a la variable Corresponde a la dimensión Corresponde al indicador o partida Corresponde al indicador o partida Corresponde al indicador o partida P: pertinente NP: no pertinente A: adecuado NA: no adecuado CRITERIOS DE VALIDACIÓN Parámetro de Observación (P Obs) OE AÑO 200x Bsf AÑO 200x Bsf AÑO 200x Bsf P U U OB V N P N P N P N P P P P P C UA N P P N P 151 MODELO EN SU VERSION APLICACIÓN Instrumento de Observación de Estados Financieros Partidas o rubros (corresponde a los que aparecen en la unidad de análisis) Año 20XX Bsf Año 20XX Bsf Año 20XX Bsf 152 GLOSARIO Caja: esta cuenta esta representada por el dinero en efectivo, considerando como efectivo los billetes, monedas, cheques recibidos, giros bancarios, entre otros. (Guajardo, 2005, p. 120) Banco: el banco representa el efectivo que tiene la empresa depositada en una institución bancaria, y que debe tener como característica de la empresa lo pueda retirar en cualquier momento, es decir, que se encuentre disponible; generalmente este dinero esta depositado en cuentas corrientes. (Olivo y Maldonado, 2009, p. 39) Cuenta por cobrar: se expresa que en esta cuenta se registran las ventas a crédito que la compañía realiza a sus clientes en un periodo determinado. (Guajardo, 2005, p. 148) Inventario de materiales: el inventario esta clasificado como activo circulante y aparecerá en el balance general en este rubro. Sin embargo, en este punto es importante resaltar que existen dos sistemas de registros para la contabilización de las mercancías: el periodo y el perpetuo. (Guajardo, 2004, p. 226) Suministros: representa los activos tangibles adquiridos, construidos o en proceso de construcción con la intención de emplearlos en forma permanente, para la producción de otros bienes o servicios, para usarlos en la administración del ente económico, que no están destinados para la venta en el curso normal de los negocios y cuya vida útil excede de 1 año. (Carvalho, 2004, p. 100) 153 ISRL retenido: de acuerdo con el artículo 87 de la Ley de Impuesto Sobre la Renta los deudores de los enriquecimiento netos o ingresos brutos a que se contraen los artículos 27 parágrafo octavo, 31, 34, 35, 36, 37, 38, 39, 40, 41, 48, 64, 65 y 77 dicha ley, se encuentran obligados a hacer la retención del impuesto en el momento del pago o del abono en cuenta, asimismo tienen la obligación de depositar tales cantidades en una Oficina Receptora de Fondos Nacionales, asimismo deberán realizarlo dentro de los plazos y formas que establezcan las disposiciones de la ley y su reglamento. IVA retenido: esta se define como aquella que realiza la empresa cuando efectúa una compra con el fin de recuperarla posteriormente. (Guajardo, 2005, p. 86). Maquinaria: esta registra los gastos por concepto de equipamientos y componentes ya sean agropecuarios, industriales, de servicio, entre otros. Estos incluyen los gastos con accesorios. Es decir, incluye todos los egresos por adquisición de maquinaria y/o equipo, aditamentos que se unan o complementen en la unidad principal, así como los gastos de transporte e instalaciones vinculados a la adquisición. (Ramos, 2003, p.65). Depreciación acumulada maquinaria: esta depreciación acumulada representa la porción del costo de la maquinaria y equipo que se considera consumida durante el periodo, por efectos del transcurso del tiempo,0 el uso o el deterioro, cuenta de origen acreedor por en contraposición de la cuenta anterior. (Ortiz, 2003, p.91) 154 Equipos de trabajo: esta partida representa las inversiones que realiza la empresa en equipo de trabajo el cual se contabiliza a su valor de adquisición. (Guajardo, 2005, p. 54) Depreciación acumulada equipos de oficina: dicha cuenta representa el monto de la depreciación calculada por la entidad económica con la finalidad de conocer los desgastes que tiene mes a mes el equipo de oficina. (Álvarez y Otros, 2004, p. 62). Mobiliario: Entorno a lo señalado por Guajardo (2005, p. 54) plantea que esta partida representa las inversiones que realiza la empresa en los conjuntos de muebles y equipos de oficina el cual se contabiliza al valor de su adquisición. Depreciación acumulada mobiliario : es una cuenta donde se registra la pérdida de valor que sufren estos bienes por su uso. Se clasifica como valuación o complementaria del activo fijo, con saldo acreedor perteneciente al balance general. (Álvarez y Otros, 2004, p. 60). Crédito fiscal: este caso se presenta cuando el importe del impuesto al valor agregado (IVA) acreditable es mayor al causado, es decir, se pago mas impuesto por la adquisición de bienes o servicios que el que causaron los clientes. (Romero, 2006, p. 441). Fondo apartado para IVA: es el porcentaje destinado para la cancelación como un impuesto indirecto que se aplica a través de las operaciones de compra-venta de bienes y servicios. (Álvarez, Gutiérrez, Marín y Rodríguez, 2004, p. 116) 155 Cuentas por pagar: las cuentas por pagar deben incluir solo las cantidades que se adeudan a los acreedores por mercancías o materiales comprados a crédito. (Kennedy, 2004, p. 115). Cuentas por pagar accionistas: las cuentas por pagar accionistas es la partida donde se registran las compras a crédito que realizan los accionistas de la empresa, la cual genera una deuda para la misma, disminuyendo así el banco o caja. (Guajardo, 2005, p. 252) Debito Fiscal: es el gravamen que se le factura sobre los precios netos de ventas, locaciones, obras y prestaciones de servicio imputables al periodo fiscal que se le liquida, se aplicaran las alícuotas fijadas para las operaciones que den lugar a la liquidación que se practica. (Ortiz, 2003, p.75) Retenciones seguro social obligatorio : es el aporte, que según la Ley y los convenios de trabajo, debe hacer al personal, de dos por ciento (2%) del sueldo básico mensual, para depositar en las instalaciones de la seguridad social. (Rivero. 2009, p. 39) Retenciones paro forzoso: consiste en la retención que hace la institución al personal, en su papel de órgano de retención, de un cero punto cincuenta por ciento (0.50%) del sueldo base mensual. (Rivero. 2009, p. 39). Impuestos municipales por pagar: en este rubro se detallan los impuestos sobre los bienes inmuebles que grava la tenencia de los bienes, 156 así como el impuesto de actividades económicas que grava la renta presunta de los individuos o empresas que operan en el municipio. (Albi y Zubiri, 2009, p. 209). Gastos acumulados por pagar: se incluyen en este rubro todos los gastos de servicios tales como agua, luz, teléfono y condominio, cuyos recibos pagaderos en el mes siguiente al cierre se refieren al consumo efectuado durante el ejercicio que se está cerrando. (Bernal, 2004, p. 134) Cuentas por pagar largo plazo: son deudas que tiene su empresa por concepto de bienes y servicios que compra a crédito. Por lo cual se debe llevar un registro de lo que debe actualmente y cuándo son los vencimientos de las mismas, lo cual, le permitirá gozar de una buena situación crediticia y retener su dinero el mayor tiempo posible. (Ortiz, 2003, p.87) Capital Social: Guajardo (2005, p. 57) este rubro representa el importe de las propiedades con que cuenta la empresa al momento de ser registrada al valor de su a dquisición. Superávit: es el total de los activos de una compañía anónima se le restan la totalidad de los pasivos, esta queda una suma igual al capital pagado, con una cierta diferencia. Cuando ésta diferencia resulta positiva se le llamará superávit y cuando resulte negativa, se le llamará déficit. (Ortiz, 2003, p.85) Reserva legal: es un fondo de utilidades que exige la ley para proteger económicamente el patrimonio social. Este fondo de reserva, mientras no 157 ocurra la necesidad de utilizarlo, podrá ser colocado en valores de cómoda realización, pero nunca en acciones u obligaciones de la compañía, ni en propiedades para el uso de ellas. (Álvarez y Otros, 2004, p. 40) Utilidad del ejercicio: expresa que esta cuenta utilidad del ejercicio es aquella que registra los beneficios obtenidos por el ente económico así como por las operaciones realizadas en el periodo. (Díaz, 2004, p. 264). Servicio de catering: son aquellos recursos que percibe la empresa mediante la venta de sus productos o servicios, ya sea en efectivo o a crédito. (Guajardo, 2005, p. 39). Venta de comida: dicha partida representa el costo de la mercancía entregada vendida a los clientes de la organización para ese periodo contable y su saldo es acreedor. (Suárez, 2007, p. 41). Costo de Ventas: es el sacrificio, erogación o desembolso de dinero realizado por una empresa para la compra y producción de los productos vendidos que originan los ingresos por ventas o servicios. (Álvarez y Otros, 2004, p. 41) Gastos de Ventas: estos gastos son los originados por las ventas o que se hacen para el fomento de éstas, tales como: comisiones a agentes y sus gastos de viajes, costo de muestrarios y exposiciones, gastos de propaganda, servicios de correo, teléfono y entre otros. (Ramos, 2003, p.92) Gastos Administrativos: son una serie de factores y situaciones, con mayor o menor detalle, como base para la realización de operaciones 158 futuras y para el control de las mismas. Estos gastos son los encargados de reconocer lo más precisamente posible las operaciones efectuadas o que serán efectuadas. (Ramos 2003, p.92). 159 ANEXO B INSTRUMENTO DE OBSERVACIÓN 160 INSTRUMENTO DE OBSERVACIÓN DE ESTADOS FINANCIEROS Parámetro de Observación (P. Ob) Unidad de Análisis (U.A.) Caja Banco Cuentas por cobrar Inventario de materiales Suministros ISLR retenido IVA retenido Maquinaria Depreciación acumulada maquinaria Equipos de trabajo Depreciación acumulada equipos de oficina Mobiliario Depreciación acumulada mobiliario Equipos de oficina Depreciación acumulada equipos de oficina Crédito fiscal Fondo Apartado para IVA Cuentas por pagar Cuentas por pagar accionistas Débito Fiscal Retención seguro social obligatorio Retención paro forzoso Impuestos municipales por pagar Gastos acumulados por pagar Cuentas por pagar largo plazo Capital Social Superávit Reserva Legal Servicio de Catering Venta de Comida Costos de Ventas Gastos de Venta Gastos Administrativos Año 2009 Año 2010 Año 2011 161 ANEXO C MATRIZ DE RESULTADOS 162 Parámetro de Observación (P. Ob) Unidad de Análisis (U.A.) Año 2009 Año 2010 Año 2011 Caja Banco Cuentas por cobrar Inventario de materiales Suministros ISLR retenido IVA retenido Maquinaria Depreciación acumulada maquinaria Equipos de trabajo Depreciación acumulada equipos de oficina Mobiliario Depreciación acumulada mobiliario Equipos de oficina Depreciación acumulada equipos de oficina 44.455,00 183.450,45 23.457,34 66.865,00 2.344,34 876,45 1.543,12 110.600,00 -4.187,28 52.400,00 -1.417,50 37.500,00 -1.665,00 25.600,00 -2,488,88 0,00 18.500,00 4.961,56 0,00 876,54 0,00 0,00 58.000,00 -2.791,52 28.000,00 -945,00 15.000,00 -510,00 0,00 0,00 105.675,00 227.551,31 125.420,00 66.865,00 3.556,13 234,80 972,98 110.600,00 -4.187,28 52.400,00 -1.417,50 37.500,00 -1.665,00 25.600,00 -2.488,88 Crédito fiscal Fondo Apartado para IVA Cuentas por pagar Cuentas por pagar accionistas Débito Fiscal Retención seguro social obligatorio Retención paro forzoso Impuestos municipales por pagar Gastos acumulados por pagar Cuentas por pagar largo plazo Capital Social Superávit Reserva Legal Servicio de Catering Venta de Comida Costos de Ventas 567,65 11.234,56 3.834,49 0,00 876,56 123,54 23,67 90,10 95.33 5.873,12 100.000,00 205.372,44 10.000,00 102.720,00 341.400,00 156.109,18 253,54 231,47 0,00 150,00 0,00 0,00 0,00 0,00 0,00 0,00 20.000,00 74.644,09 1.282,50 42.720,00 281.400,00 105.170,80 567,65 11.234,56 3.834,49 0,00 652,32 232,00 43,35 151,42 130,11 5.873,12 100.000,00 430.218,44 10.000,00 113.040,00 10.650,00 141.918,00 Gastos de Venta Gastos Administrativos 9.339,80 53.825,07 7.220,80 39.895,95 7.333,25 48.553,34