Días contados para cumplir con las nuevas especificaciones de los

Anuncio

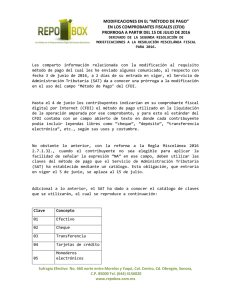

Amigos contadores, de la AMCP tratando de cumplir con los lineamientos de nuestros estatutos y, a recomendación de los directivos de este CD 2015-2016, de informar sobre temas de interés a nuestros asociados, esta VAF les prepara un tema que consideramos tomarlo y, entonces: Llamamos a este comunicado: Días contados para cumplir con las nuevas especificaciones de los CFDI´s, Contadores comentaremos las muchas dudas que nos pudieran surgir entonces creo que debemos “desaprender “lo que habíamos aprendido, de acuerdo con la Segunda Resolución de Modificaciones a la RMISC 2016. Como se deberá manejar el CFDI solo con clave en el método de pago Lo nuevo es que en el CFDI debe anotarse únicamente la clave del método de pago sin utilizar la leyenda: Efectivo, cheque, tarjeta, etc. Y así uno de los requisitos que debe cumplir todo Comprobante Fiscal Digital (CFDI) es la forma en que se realiza el pago, ya sea en efectivo, transferencia electrónica de fondos, cheque nominativo o tarjeta de débito, de crédito, de servicio o las denominadas monederos electrónicos que autorice el SAT (art. 29-A, fracc. VII, inciso c), CFF). Entonces al respecto el anexo 20 de la RMISC, detalla la descripción de este complemento: Como la mayoría de nuestros colegas ya lo saben el pasado 3 de junio, la autoridad fiscal dio a conocer las claves que se deben utilizar en el complemento “método de pago”, mismas que serán obligatorias a partir del próximo 15 de julio. Por si aun hay dudas respecto a que si en dicho complemento deberás anotar tanto la clave como la leyenda del método de pago, debes conocer lo siguiente. Y así encontramos que nuestra autoridad fiscal en su página de Internet, así como en diversos foros fiscales ha manifestado que únicamente se señalará en el CFDI la clave del método de pago sin plasmar el concepto de este, tal y como se muestra a continuación: Existen varias interrogantes respecto de cómo se emitirán las facturas Contadores de acuerdo a la publicación de la Segunda Resolución de Modificaciones a la RMISC 2016 cuya entrada fue desde el 6 de junio de 2016, existen varias interrogantes respecto de cómo se emitirán los CFDI's con motivo de la regla 2.7.1.32., entonces haremos algunas preguntas y la contestación. 1.- PREGUNTA:¿Se puede seguir utilizando la opción "NO IDENTIFICADO"? R= Concluimos que “NO”, el nuevo catálogo de MÉTODOS DE PAGO ya no contempla ese concepto, por lo que es menester utilizar la clave correspondiente a la forma en que el cliente está realizando el pago. 2.- PREGUNTA:¿En qué casos es factible emplear la locución "N/A"? R= Será aplicable exclusivamente en los supuestos en que al momento de la emisión del CFDI el cliente aún no haya liquidado la operación, y por consiguiente, no se pueda conocer con exactitud la forma de pago que utilizará. Sin embargo, en el catálogo del SAT ya no se incluye el "N/A", por lo que en estos casos se ha de emplear la clave 99 "Otros". 3.- PREGUNTA: ¿Es viable continuar utilizando la leyenda N/A en el régimen fiscal? R= Sí, este requisito continúa vigente como se estaba utilizando. 4.- PREGUNTA: ¿Cuáles son las claves que deben anotarse en el renglón de forma de pago? R= Son las siguientes: Clave Concepto 01 Efectivo 02 Cheque nominativo 03 Transferencia de fondos 04 Tarjetas de crédito 05 Monederos electrónicos 06 Dinero electrónico 07 Tarjetas digitales 08 Vales despensa 28 Tarjeta de débito 29 Tarjeta de servicios 99 Otros Amigos contadores vemos que es importante estar atento a cualquier cambio en el CFDI para evitar que los gastos realizados se tornen no deducibles. Lo anterior, estará vigente a partir del 15 de julio de 2016., esto según indica el SAT en su página de Internet a esta fecha. 5.- PREGUNTA:¿CFDI con más de un método de pago? R= Si tu cliente te liquida la contraprestación con diversos métodos de pago, debes anotar todos ellos Entonces encontramos que el uso del catálogo de claves de los métodos de pago sigue causando una gran incertidumbre entre los contribuyentes al momento de emitir sus CFDI’s. Por ejemplo dentro de las dudas que se tienen, destaca la relativa a qué debe plasmarse en el comprobante fiscal, cuando un cliente liquida una operación con diversos métodos de pago. Al respecto la autoridad ha manifestado lo siguiente: Por ejemplo: Contadores de la AMCP seguimos con la Forma de pago aplicable al dinero electrónico Es requisito obligatorio en el CFDI emitido por este medio de pago. Entonces si se paga operaciones utilizando el servicio de retiro de efectivo en cajeros automáticos mediante el envío de claves a teléfonos móviles, se considera que cumples con el requisito relativo a la forma de pago, según la regla 3.3.1.37 de RMISC, cuando: 1.- Cuentas con los datos de identificación de la persona física a favor de quien realizas los pagos 2.- El monto total acumulado de los pagos por este concepto no exceda de ocho mil pesos diarios 3.- Tratándose de personas morales el importe máximo por operación no sea superior de dos mil pesos 4.- Tratándose de operaciones efectuadas por personas físicas, cuyo monto sea superior a dos mil pesos, el número de órdenes de pago en favor de un mismo beneficiario no supere 30 operaciones por ejercicio fiscal, y 5.- Cumplas con los demás requisitos de las deducciones conforme a las disposiciones fiscales Conforme a la regla de RMISC 2.7.1.32. en el CFDI deberás hacer referencia a la forma en que se realiza el pago de la operación. En este caso conforme lo señalado por el SAT, la clave aplicable será “06” y en la descripción “Dinero electrónico” para que no tengas ningún imprevisto con las autoridades fiscales. Conclusión Bueno contadores creo que todavía surgirán varias interrogantes de muchas operaciones como pudiera ser el timbrado de nominas en sus diversas variantes, pero bueno seguiremos analizando. Lo que entendemos Que dependemos, cada vez mas de la tecnología, la revolución digital ha desatado una batalla geo-económica, ésta dependencia nos hace vulnerables, preparemos nuestros sistemas administrativos para el cumplimiento de las disposiciones. Lo que aprendimos Amigos de la AMCP sabemos que no terminamos de aprender entonces preparémonos más en estos cambios vertiginosos. Con este sencillo resumen me despido esperando sea útil a sabiendas que la mayoría de nuestros muy capaces colegas ya están inmersos en el tema y que han tomado las medidas necesarias, pero no obstante consideré pertinente tocarlo y al mismo tiempo seguir pendiente del análisis de las nuevas reglas. C.P.C. Cecilio Romero Rodríguez. Vicepresidencia de Actividades Fiscales CD 2015-2016