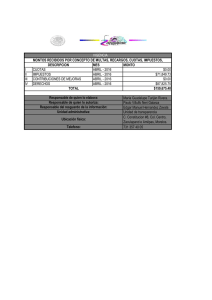

NUEVO REGIMEN EXCEPCIONAL

DE REGULARIZACIÓN

DECRETO PROVINCIAL N°1151/2014 –

RESOLUCION SECRETARIA DE INGRESOS PUBLICOS N° 21/2014 –

RN N°138/2014 MODIFICATORIA DE LA RN N° 1/2011

VIGENCIA: 01 al 30 de Noviembre de 2014

AMBITO DE APLICACIÓN

a) Impuesto sobre los Ingresos Brutos.

b) Impuesto Inmobiliario,

c) Impuesto de Sellos,

d) Impuesto a la Propiedad Automotor,

e) Tasas Retributivas de Servicios, excepto Tasa de Justicia.

f) Todo otro recurso cuya recaudación y/o administración sean conferidas a la Dirección General de Rentas

g) Multas provenientes de infracciones al régimen de agentes de información.

h) Multas que correspondan a los agentes de retención, percepción y/o recaudación, por la omisión de ingresar los importes en

su actuación en tal carácter, siempre que el capital y los intereses se encuentren previamente cancelados.

i) Multas que correspondan a los responsables sustitutos por la omisión de ingresar los importes de su actuación en tal carácter,

en tanto el capital y los intereses que motivan la sanción se encuentren previamente cancelados.

EXCLUSIONES

a) La deuda (capital y sus intereses) de los agentes de retención, percepción y/o recaudación correspondiente a su actuación en

tal carácter y que habiendo practicado las mismas no las hubiesen ingresadas al Fisco.

b) Los importes derivados de la Tasa Vial Provincial excepto la multa prevista en el inciso i) del artículo 2º del DP 1151/14

c) Las cuotas de los planes de facilidades de pago vigentes.

CONDICIONES

PERÍODO FISCAL 2014 (todas las obligaciones vencidas desde el 01/01/2014 hasta el 31/10/2014): hasta en 12 cuotas.

PERÍODO FISCAL 2013 Y ANTERIORES: hasta en 36 cuotas.

MULTAS DE LA POLICÍA CAMINERA FIRMES AL 30-06-2014 (en la instancia administrativa, prejudicial y/o judicial): hasta en

12 cuotas.

TENER PRESENTADAS TODAS LAS DECLARACIONES JURADAS VENCIDAS AL MOMENTO DE LA SOLICITUD.

MEDIOS Y FORMAS

RENTAS WEB

PUESTOS DE ATENCIÓN

PRESENCIAL

SIN FORMALIDAD

- Todos los impuestos

- Deuda administrativa: hasta en

12 cuotas

- Deuda judicial:

a) Sin sentencia firme: hasta en 6

cuotas

b) Con sentencia firme: hasta en

12 cuotas

NO PRESENCIAL

CON FORMALIDAD

- Hasta el máximo de cuotas

que permita el decreto

SIN CLAVE FISCAL

- Impuestos:

* INMOBILIARIO – AUTOMOTOR

*IMPUESTO

SOBRE

LOS

INGRESOS BRUTOS – Régimen

Especial Monto Fijo

- Deuda administrativa: hasta en

12 cuotas

- Deuda judicial:

a) Sin sentencia firme: hasta en 6

cuotas.

b) Con sentencia firme: hasta en

12 cuotas.

CON CLAVE FISCAL

- Todos los impuestos

- Hasta el máximo de cuotas que

permita el decreto

RÉGIMEN EXCEPCIONAL DE REGULARIZACIÓN

DECRETO PROVINCIAL Nº 1151/2014

Impuesto

Contribuyentes

Incluidos

Deuda Incluida

Exclusiones

Impuesto Sobre

los Ingresos

Brutos

Impuesto

Inmobiliario

Rural,

Adicional y

Regímenes

especiales.

Sin limitación de periodos/posiciones ni tributos.

Requisito: Tener presentadas todas las DDJJ vencidas al

momento de la solicitud.

MONTO MÍNIMO DE LA CUOTA: $200

Obligaciones vencidas

al 31 de octubre de

2014:

Tributarias

Multas: Agentes y

Responsables

Sustitutos.

Las costas y gastos

causídicos

Tasas Retributivas

de Servicios

Deudas (capital, intereses) que

corresponda a los agentes de

retención,

percepción

y/o

recaudación, emergentes de su

actuación en tal carácter y que

habiendo practicado las mismas no

las hubiesen ingresado al Fisco

Provincial.

Tasa de Justicia.

Cuotas de los planes de facilidades

de pago vigentes.

Importes derivados de Tasa Vial

Provincial (capital e intereses).

Impuesto a la

Propiedad

Automotor

Disposiciones Comunes A Todos Los Impuestos

- PERÍODO FISCAL 2014: OBLIGACIONES VENCIDAS HASTA

EL 31-10-2014

Impuesto de

Sellos

Impuesto

Inmobiliario

Urbano

Cantidad De Cuotas - Beneficios – Requisitos - Intereses De

Financiación

Condición

de pago

% Reducción

recargos

CONTADO

50%

6

0%

12

0%

Anticipo

NC

Anticipo =

1ºcuota

20% ds. cons.

Tasa de

Financiación

NC

1,5%

- PERIODO FISCAL 2013 Y ANTERIORES

Sin limitación de periodos/posiciones ni tributos.

Requisito: Tener presentadas todas las DDJJ vencidas al

momento de la solicitud.

MONTO MÍNIMO DE LA CUOTA: $200

Condición

de pago

% Reducción

recargos

Anticipos

Tasa de

Financiación

CONTADO

70%

NC

NC

Hasta 6

50%

7 a 12

30%

Anticipo=

1ºcuota

0,5%

13 a 24

10%

10% ds. cons.

1,5%

25 a 36

-

20% ds. cons.

2,0%

1,0%

Tasa de Interés Resarcitorio sobre el que se aplica reducción:

2,49% hasta Marzo de 2014 y, 3,00% desde Abril de 2014.

Vigencia del régimen: 1 de noviembre

hasta el 30 de noviembre 2014.

Caducidad: La falta de pago de 2 cuotas, o

transcurridos 60 días corridos contados a partir

de la fecha del vencimiento de la última cuota

solicitada.

Reformulación: Los planes de facilidades de

pago vigentes a la fecha de inicio del presente

Decreto, podrán reformularse en el marco del

presente Decreto. No podrán incluirse en el

presente régimen, deudas que ya hubieren sido

financiadas en el marco de este Decreto

Refinanciación:. Solo ante la caducidad del

plan se podrá refinanciar con plan dto 1356 con

el anticipo agravado establecido por la

Secretaria de Ingresos Públicos

Multas de la DPF similar DP 1356/10: 60%

hasta la corrida de vista, 30% hasta la

notificación. También se aplica a aquellos que

ya hayan sido notificados al momento de

publicación Decreto y no estén firmes (29/10)

si se paga hasta la fecha limite de acogimiento

al Decreto 1151/2014

RÉGIMEN EXCEPCIONAL DE REGULARIZACIÓN - MULTAS POLICÍA CAMINERA

Impuesto/

Contribuyentes

Incluidos

Deuda Incluida

Cantidad De Cuotas /Beneficios/Requisitos/Intereses De Financiación

Vigencia del régimen: 1 de noviembre hasta el

30 de noviembre 2014.

MONTO MÍNIMO DE LA CUOTA: $200

Multas firmes al 30-06-2014 en instancia:

Policía

Caminera

- Administrativa

- Prejudicial

- Judicial

Condición de

pago

Anticipos

CONTADO

NC

Hasta 6

Anticipo=

1ºcuota

7 a 12

20% ds. cons.

Disposiciones Comunes A Todos Los Impuestos

Tasa de

Financiación

1,5%

% Reducción

recargos

0%

Caducidad: La falta de pago de 2 cuotas, o

transcurridos 60 días corridos contados a partir de

la fecha del vencimiento de la última cuota

solicitada.

Reformulación: Los planes de facilidades de

pago vigentes a la fecha de inicio del presente

Decreto, podrán reformularse en el marco del

presente Decreto. No podrán incluirse en el

presente régimen, deudas que ya hubieren sido

financiadas en el marco de este Decreto

Refinanciación:. Solo ante la caducidad del

plan se podrá refinanciar con plan dto 1356 con el

anticipo agravado establecido por la Secretaria de

Ingresos Públicos

0

0