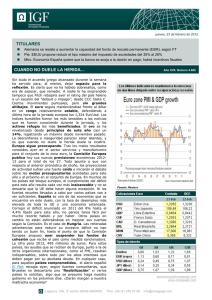

COMENTARIO MERCADOS El euro por encima de 1.4580 frente al

Anuncio

COMENTARIO MERCADOS El euro por encima de 1.4580 frente al dólar. Wall Street mantuvo ayer la racha positiva con la que volvía del largo fin de semana y lograba que todos sus índices cerraran al alza (+0,53% DJ, +0,78% S&P, +1.11% Nasdaq) apoyado en el alza de los comodities el martes (+2.16%) y el industrial (+2.14%) ayer miércoles. Ya son cuatro sesiones consecutivas de subidas. El sentimiento positivo se vio apoyado también tras publicarse el Libro Beige de la Reserva Federal (datos copilados por las 12 sedes regionales de la Fed), señalando que los datos económicos apuntan que la actividad se estabiliza y ve síntomas de mejora. El índice CBR de materias primas gana en las dos últimas jornadas cerca de un 1%, con el precio del crudo subiendo más de tres dólares: WTI 71.31 (+4,83%). La OPEP decidía ayer en Viena mantener sus cuotas de producción cuando aún hay dudas sobre la fortaleza de la recuperación económica. Cabe destacar también la fortaleza del oro que ha estado negociándose por encima de la barrera de los 1.000 dólares por onza (+13% en el año) por primera vez en seis meses, aunque ayer cerraba en 995.92. Por su parte el dólar se debilita, mientras se sigue cuestionando su papel de divisa de referencia. Cotizaba frente al euro en su nivel más bajo en un año entorno a 1.4580. En Europa, las bolsas terminaron también en positivo (entorno al +1.25%), en una sesión que fue de menos a más. Los índices cotizan en máximos de 11 meses. Destaca la fortaleza del sector energético (+2.14%). El FTSE 100 de Londres superaba los 5.000 puntos por primera vez desde septiembre de 2008. Jean-Claude Trichet reiteraba ayer la necesidad de mantener las medidas adoptadas, en declaraciones a la prensa tras reunirse con el presidente de la Eurocámara Jerzy Burzek. El BCE dejo desierta su subasta en dólares a 84 días al 1.19% ante la falta de demanda. A la que sí acudieron los bancos fue a la de 7 días (también en USD) al 1.17% adjudicando $41.579 millones. El Euribor a 12 meses cerro ayer al 1.267% con lo que ya acumula 12 jornadas consecutivas de recortes. Se mantiene la debilidad en el mercado de deuda, la rentabilidad del Treasury a 10 años cotiza al 3.47%. En Europa el Bund elevaba 6 pbs su rendimiento cerrando en el 3.29% (hoy cotiza al 3.36%), el precio del futuro caía más de media figura hasta 120.48. Mucha actividad en el mercado primario de deuda corporativa: Hoy ENEL (A2/A-) lanza una macroemisión en cuatro tramos, dos en euro (7 y 13 años) y dos en libras esterlinas (15 y 31 años). Ayer vinieron ABU DHABI 5 y 10 años, AMERICA HONDA 5 años, GENERALI 15 años, ALSTOM 5 años (más de 16 veces sobresuscrita), entre otras. Los índices iTraxx redujeron prima de riesgo: Main 88.5 (-3.5), HiVol 167 (-6), Xover 582 (12), Sen 85 (-3.5) y Sub 160 (-6). También mejora la deuda emergente. El índice EMBI+ cerraba ayer en los 351 puntos (-2). Cabe destacar el buen resultado de la emisión de la empresa minera brasileña VALE (Baa2/BBB+) lanzada la noche del martes al 5.75% y que ayer subía cerca de dos figuras en precio. Pocas referencias para hoy. Cabe destacar la decisión sobre los tipos de interés británicos por el Comité de Política Monetaria del Banco de Inglaterra. En EE se publican (14:30h) los datos de la balanza comercial de julio y las nuevas peticiones semanales de subsidio por desempleo.