LICEO POLITÉCNICO CIENCIA Y TECNOLGIA SECTOR COMERCIO MÓDULO NORMATIVA COMERCIAL Y TRIBUTARIA

Anuncio

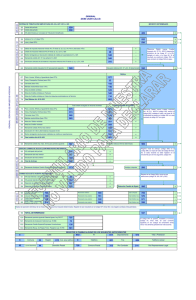

LICEO POLITÉCNICO CIENCIA Y TECNOLGIA SECTOR COMERCIO MÓDULO NORMATIVA COMERCIAL Y TRIBUTARIA PROFESORA DEYSE SOTO OLIVARES GUÍA DE EJERCICIOS DE REFORZAMIENTO REAJUSTE DEL REMANENTE DEL CRÉDITO FISCAL Objetivo: Repasar conocimientos necesarios para completar formulario 29 Instrucciones: Desarrollar ejercicios en cuaderno del módulo. DATOS: ENERO FEBRERO TOTAL IVA DÉBITO FISCAL 100.000 200.000 TOTAL IVA CRÉDITO FISCAL 600.000 300.000 VALOR UTM 25.000 28.000 MARZO ABRIL MAYO 30.000 32.000 35.000 Es importante recordar que hay REMANENTE DE CREDITO FISCAL cuando el IVA CRÉDITO FISCAL es mayor al IVA DÉBITO FISCAL. El remanente de Crédito Fiscal originado en el IVA, debe ser llevado a Unidades Tributarias Mensuales (UTM), según valor de la UTM correspondiente al período tributario en que se debe presentar la declaración de impuesto en la cual se determina. 1. ¿Cómo se convierte el remanente del IVA a UTM? El remanente de enero $500.000 (600.000-100.000) se divide por la UTM de febrero $28.000 500.000:28.000=17.86 UTM ENERO se declara en febrero, entonces se debe utilizar la UTM de febrero. 2. ¿Cómo se reconviertea pesos dicho remanente en el mes siguiente? El remanente de UTM de 17.86 se multiplica por el valor de la UTM de marzo, porque febrero se declara en marzo. 17.86 x 30.000= $535.800 Dicho mecanismo de reajuste debe quedar registrado y calculado en el Libro de Compras y Ventas. EJERCICIOS: Considerando siempre el resultado del mes anterior, calcule marzo, abril, mayo y junio. 1. REGISTRE EL DÉBITO Y EL CRÉDITO DE MARZO, DE TAL FORMA QUE OBTENGA COMO RESULTADO UN IVA A PAGAR. 2. REGISTRE EL DÉBITO Y EL CRÉDITO DE ABRIL, DE TAL FORMA QUE OBTENGA COMO RESULTADO REMANENTE DE CRÉDITO FISCAL. 3. REGISTRE EL DÉBITO Y EL CRÉDITO DE MAYO, DE TAL FORMA QUE OBTENGA COMO RESULTADO UN IVA A PAGAR. NOTA: 1. UTILICE EL CUADRO RESUMEN DEL LIBRO DE VENTAS. 2. INVENTE EL VALOR DE LA UTM DE JUNIO. 3. SI DESEA SUBIR SU NOTA DE LA PRUEBA DE COMPETENCIA, ENTONCES DOMINE BIEN ESTE CONTENIDO. 4. UN SALUDO DE SU PROFESORA.