Consulta el archivo - Colegio de Contadores Públicos de México

Anuncio

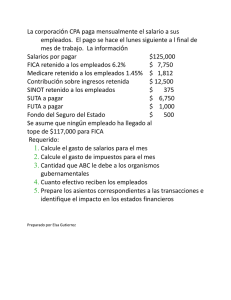

34 INFORME INFORMEESPECIAL ESPECIAL AHÍ AHÍVIENEN VIENENLOS LOSIMPUESTOS IMPUESTOS Declaración anual 2014 Seguramente los nuevos impuestos te traen de cabeza. ¿Debo declarar ingresos por dividendos? ¿Y por intereses? ¿Y hasta cuánto puedo restar por deducciones personales? No te preocupes. Aquí está Inversionista. Por C.P.C. Humberto Zapien Aguilar* y L.C. José Martín García Bautista** FEBRERO 2014 INVERSIONISTA INV_34-39_Informe_ImpuestosB.indd 34 1/15/14 5:36 PM 35 E l nuevo entorno económico de nuestro país (salpicado en mayor o menor medida por las reformas estructurales aprobadas en 2013) y la necesidad de obtener efectivo adicional (ya sea para cubrir deudas o generar un ahorro familiar) hizo que los mexicanos voltearan hacia los instrumentos de inversión. Para su sorpresa, se toparon con ciertas novedades, algunas de las cuales tienen repercusiones financieras y de tipo fiscal. Por ello, este informe especial se centrará en los efectos fiscales y el enfoque bajo el cual debe preparar su declaración anual una persona que obtiene ingresos por sueldos, intereses y dividendos. Nos basaremos en un caso supuesto, pues la intención no es contar a detalle el cálculo de los impuestos de un tipo de contribuyente, sino entender su mecánica y la importancia de los documentos necesarios para realizar la declaración anual. INGRESOS ACUMULABLES Ingresos Importes ($) Total de ingresos 600 mil (-) Ingresos exentos 3,886 = Ingresos acumulables (1) 596,114 Ingresos por intereses Interés real=ingreso acumulable (2) 100 mil Ingresos por dividendos Monto del dividendo 30 mil (+) Impuesto retenido 6 mil Ingreso acumulable (3) 36 mil Total ingresos acumulables (1)+(2)+(3) 732,114 (-) Total deducciones personales 73,211 Base gravable 658,903 Antecedentes Primero, recordemos que la Ley del Impuesto sobre la Renta (LISR) establece una serie de obligaciones y derechos a personas o contribuyentes sujetos a su ámbito en particular. Por ejemplo, sí una persona obtiene ingresos y estos son gravados para el Impuesto Sobre la Renta (ISR), entonces también tendrá derecho a deducir de sus ingresos ciertos gastos. Además, tendrá la obligación de presentar declaraciones periódicas de impuesto y –al final del año fiscal– su declaración anual. Existen ocasiones en las cuales ciertas personas son empleadas por una empresa, teniendo que pagar ISR por el salario que perciben. En ese supuesto, el patrón está obligado a realizar el cálculo, retener y enterar el impuesto que corresponda. Dependiendo del nivel de ingresos que obtenga el empleado, el mismo patrón deberá realizarle el cálculo anual, retener y enterar del impuesto del ejercicio. También se presentan situaciones de personas cuyo nivel de ingresos por salarios los obliga a preparar y presentar una declaración anual que puede considerar (o no) ingresos adicionales. En la misma declaración, estas personas deben informar sus deducciones. Nuestro caso se sujetará al estudio de alguien (llamémosle Raúl, para facilitar la lectura del texto) que obtiene los siguientes ingresos: Ingresos brutos mensuales por salarios por $50 mil pesos ($600 mil pesos anuales). Ingresos por intereses por $100 mil pesos. Ingresos por dividendos de valores (acciones) enlistados en el Sistema Internacional de Cotizacio- BRÚJULA PARA ESE MAR DE PAPELES Sigue la flecha: los dividendos obtenidos por acciones en la Bolsa pagarán 10% de ISR adicional sobre el monto percibido. nes (SIC) de la Bolsa Mexicana de Valores (BMV) por $30 mil pesos, pagados $10 mil en efectivo y otros $20 mil en especie mediante su equivalente en acciones del SIC. Como deducciones, Raúl aporta el límite establecido a un plan personal para el retiro (PPR). Ingresos acumulables En la situación planteada, Raúl obtuvo en el ejercicio ingresos acumulables diferentes a los de salarios. Debido a ello, está obligado a presentar una declaración anual en los términos del artículo 117 de la LISR. Inclusive, el artículo 110 de la ley menciona que, si una persona obtiene en el ejercicio ingresos por salarios superiores a $400 mil pesos, también estará obligada a presentar una declaración anual. Así las cosas, es evidente que Raúl deberá cumplir con lo que marca la autoridad. Respecto a los ingresos por intereses, el art. 160 dice que si una persona solo obtiene ingresos por ese concepto y estos no exceden de $100 mil pesos, no estará obligada a presentar la declaración anual (aunque no es el caso de nuestro ejemplo hipotético). INVERSIONISTA FEBRERO 2014 INV_34-39_Informe_ImpuestosB.indd 35 1/15/14 5:36 PM 36 INFORME ESPECIAL AHÍ VIENEN LOS IMPUESTOS CAMBIOS PARA 2014 La LISR, que entrará en vigor para el ejercicio de 2014, contempla cambios que afectan a las personas físicas. Uno es el cambio de la tasa del ISR por ingresos acumulables superiores a $750 mil pesos. A estos se aplicará una tasa progresiva que va de 32% hasta 35%. En nuestro caso, los ingresos acumulables son de $732,114 pesos, por lo que no se tendrá un aumento en la tasa del ISR. En cuanto a intereses, quédate tranquilo: aquí no existen cambios importantes. Referente a los dividendos, habrá un ISR adicional de 10% sobre el monto percibido, con independencia del que resulte de aplicar la tabla anual. Ese 10% debe ser pagado por la persona física a más tardar el día 17 siguiente al mes en que perciba el dividendo. En cuanto a las deducciones personales, en nuestro ejemplo solo consideramos como deducción personal la aportación al PPR. Para 2014, las deducciones estarán limitadas a la cantidad que resulte menor entre el 10% del total de los ingresos del contribuyente o cuatro salarios mínimos generales elevados al año En el primer caso (el 10% de los ingresos), tenemos la siguiente situación: Ingresos totales: $730 mil pesos El 10% = $73 mil pesos Es importante señalar que los ingresos acumulables (en el caso de intereses), son los intereses reales en el ejercicio, los cuales son determinados por las instituciones bancarias que los pagan. Estas emiten una constancia donde, además de los intereses, se incluye el ISR que haya sido retenido. En cuanto a los dividendos obtenidos por acciones enlistadas en el SIC de la BMV, tales acciones no son de oferta pública en México y no se encuentran inscritos en el Registro Nacional de Valores. Estos dividendos son enlistados en mercados de valores extranjeros reconocidos por la Comisión Nacional Bancaria y de Valores (CNBV), siendo títulos en los que inversionistas mexicanos pueden invertir, como es el caso de Raúl. Por lo anterior, estos dividendos son pagados por sociedades residentes en el extranjero. Así, la persona física deberá acumularlos conforme el artículo 167 de la LISR. El impuesto de estos ingresos ACREDITAMIENTOS Concepto Ingresos gravados (-) Deducciones personales (=) Base Gravable ISR (-) Impuesto retenido al contribuyente (-) Impuesto acreditable pagado en el extranjero (=) Impuesto a cargo Importe ($) 732,114 73,211 658,903 153,522 121,223 2,037 30,262 DECLARACIÓN ANUAL Abril es el mes en que los mexicanos declararan sus ingresos ingresos y gastos al fisco. Las empresas lo hacen en marzo. es retenido por el depositario de los valores y es vía una retención de acuerdo a la legislación del país de la sociedad que paga el dividendo, por lo que debe existir una constancia del monto percibido y el impuesto retenido. Documentación indispensable para la declaración anual Para llevar a cabo la preparación de la declaración anual, Raúl (y todo contribuyente) debe tener la siguiente documentación: Constancia de percepciones y remuneraciones por los salarios que perciba donde se informe de los ingresos totales, los exentos y los gravados, así como del ISR que le haya sido retenido. Constancia de los intereses reales percibidos en el ejercicio y el ISR que, en su caso, hayan sido retenidos. Constancia de dividendos percibidos del extranjero y el ISR, en su caso, retenido. Mecánica de acumulación y deducción La forma de determinar los ingresos acumulables en el ISR por salarios, intereses y dividendos es la mencionada por cada capítulo que aborda dichos FEBRERO 2014 INVERSIONISTA INV_34-39_Informe_ImpuestosB.indd 36 1/15/14 5:36 PM 37 INGRESOS GRAVABLES Por salarios, son los totales, menos los exentos: prima vacacional, aguinaldo, previsión social y utilidades. ingresos en la LISR. Así, la base gravable se deterRespecto de los ingresos por dividendos, es nemina por cada concepto para posteriormente sucesario precisar que para que se acredite el ISR remarse en la declaración anual. tenido, es indispensable acumular el dividendo más Por ejemplo: los ingresos gravables por salarios el impuesto retenido, en el entendido que los divison los ingresos totales menos los ingresos exentos dendos que percibe el accionista son netos, por lo (prima vacacional, aguinaldo, PTU [participación que debe acumularse el dividendo bruto. Por ello, el del trabajador en las utilidades], previsión social, dividendo neto deberá adicionarse del ISR retenido. etc.,) de manera que la base o A los ingresos gravados o ingreso gravable deberá suacumulables se pueden restar marse a los demás ingresos. las deducciones personales EL SAT En el caso de Raúl, considereque, en este caso, corresponDETECTÓ MÁS DE mos que sus ingresos totales de a las aportaciones a planes son por $600 mil pesos ($50 personales para el retiro (PPR) mil mensuales) y que de ellos, hasta el límite permitido. El tiene $3,886 exentos por las monto de la deducción será “CONTRIBUYENTES NO LOCALIZADOS”. prestaciones mínimas de la de hasta 10% de los ingresos PUBLICÓ SU NOMBRE EN ENERO PASADO, Ley Federal del Trabajo. Adiacumulables del contribuyente JUNTO CON LAS PERSONAS FÍSICAS Y cionalmente, pensemos que en el ejercicio, sin que las aporMORALES INCUMPLIDAS CON EL FISCO. Raúl, como persona física, fue taciones excedan del equivasujeto a retenciones del ISR lente a cinco salarios mínimos por $119,223 pesos. generales del área geográfica del contribuyente eleEn el caso de intereses, deberán acumularse los vados al año. En el caso de que Raúl viviera en el área intereses reales percibidos, cuyo cálculo lo hace la geográfica A, el límite ascendería a $118,187 pesos. institución bancaria que los paga. Los intereses $64.76 pesos (salario mínimo) x x 5 veces reales deberán sumarse a los ingresos gravados por = $323.80 pesos otros conceptos. En nuestro ejemplo, consideremos $323.80 pesos x 365 días que los ingresos de $100 mil pesos equivalen a los = $118,187 pesos intereses reales obtenidos y a los que fueron reteniEn el ejemplo, tenemos que los ingresos acumudos ($2 mil pesos de ISR). lables por sueldos y salarios suman $596,114 pesos 80 mil INVERSIONISTA FEBRERO 2014 INV_34-39_Informe_ImpuestosB.indd 37 1/15/14 5:36 PM 38 INFORME ESPECIAL AHÍ VIENEN LOS IMPUESTOS PARA EVITAR CONFUSIONES, EL SAT PUBLICÓ 10 PUNTOS SOBRE LA REFORMA HACENDARIA, QUE INCLUYEN LA ELIMINACIÓN DEL IETU Y EL IDE, EL BUZÓN TRIBUTARIO Y LA MIGRACIÓN OBLIGATORIA A LA FACTURA ELECTRÓNICA. REVISA SU PÁGINA WEB. ACREDITAMIENTOS Existe el ISR retenido por sueldos, el retenido por intereses y el retenido por la sociedad extranjera que repartió el dividendo. ($600 mil, menos los ingresos exentos por $3,886); los intereses suman $100 mil pesos y los dividendos suman $36 mil pesos (dividendo neto de $30 mil pesos más otros $6 mil de retención). Ello da un total de $732,114 pesos de ingresos acumulables. Así, la máxima aportación sería por $73,211 pesos, con lo cual claramente no se rebasa el límite establecido. De acuerdo con lo anterior, y ejemplificando la mecánica del impuesto, tendríamos la tabla de la página 35 para determinar los ingresos acumulables y la deducción por el PPR. Acreditamientos Respecto a los acreditamientos que se apliquen contra el ISR del ejercicio, tenemos el ISR retenido por sueldos y salarios, el ISR retenido por intereses y el ISR retenido por la sociedad extranjera que repartió el dividendo. En resumen, tendríamos en la página 36 la mecánica del cálculo anual Es preciso citar que el ISR retenido en el extranjero es acreditable en los términos del artículo 6 de la LISR; sin embargo, existe un límite al acreditamiento, pues la misma Ley no permite acreditar más del impuesto que ese dividendo causaría en México. De ahí que los ingresos percibidos por $36 mil pesos al aplicar la tabla del ISR a personas físicas tienen como resultado un ISR de $2,037 pesos, los cuales serán acreditables. En el segundo caso (cuatro salarios mínimos anuales), tenemos que: $64.76 pesos de salario mínimo x 4 veces = $259.04 pesos (y $259.04 pesos x 365 días = $94,550 pesos). En nuestro caso, la aportación al PPR estaría limitada a $73 mil pesos (por ser el número menor). Claramente habría que analizar si existen otras deducciones que no se aplicarían en el ISR por encontrarse fuera del límite. Para finalizar… Podemos decirte que realizar tu declaración anual no es algo imposible. Basta tener la documentación que compruebe los ingresos obtenidos (y, en su caso, el Impuesto Sobre la Renta que se haya retenido) así como evaluar las deducciones actuales en relación con la reforma aprobada, pues habrá montos que, al ser el límite superior, pueden no ser aplicados en la declaración anual. Para ello será necesario una reconfiguración de las mismas. Así, que ya lo sabes: mientras pronto, mejor. *Presidente de la Comisión de Auditoría Fiscal del Colegio de Contadores Públicos de México y Socio de Galaz, Yamazaki, Ruiz Urquiza, S.C. ** Gerente Senior de Galaz, Yamazaki, Ruiz Urquiza, S.C. FEBRERO 2014 INVERSIONISTA INV_34-39_Informe_ImpuestosB.indd 38 1/15/14 5:36 PM