Boletin Fiscal - Grant Thornton Cheng y Asociados

Anuncio

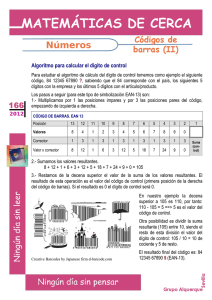

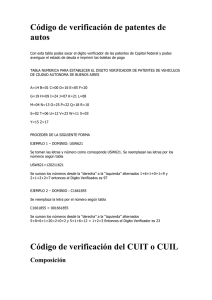

Contadores Públicos Autorizados y Consultores Firma Miembro de Grant Thornton International Cheng y Asociados 1998-12 10 de marzo de 1998 El Boletín Fiscal de Cheng y Asociados, cuyo norte es la divulgación de temas de interés fiscal entre la comunidad empresarial panameña, ha hecho una investigación sobre el funcionamiento y significado del llamado Dígito Verificador de las personas, tanto naturales como jurídicas y en esta ocasión dedica el presente Boletín para informar sobre este particular. Al acercarse la fecha tope para la entrega de las declaraciones juradas de rentas, se ha despertado la curiosidad entre la comunidad empresarial de Panamá de saber qué es un Dígito Verificador. A nuestra redacción llaman constantemente para preguntar qué es el DV o Dígito Verificador que obliga a los contribuyentes incluir en el RUC de las personas con quienes han realizado transacciones durante el año. En sendos Boletines Fiscales hemos tratado de destacar la importancia que le querido imprimir la Dirección General de Ingresos al llamado Dígito Verificador en el RUC, tanto de las personas naturales como en las personas jurídicas. En nuestro Boletín Fiscal N° 1997--59 de 23 de octubre de 1997 divulgamos el contenido de la Nota N° 201-1156 de la DGI de fecha 15 de octubre de 1997, mediante la cual nos solicitaba difundir información relacionada con el Dígito Verificador, cuyo contenido medular nos decía: para preparar correctamente los formularios fiscales necesita poner el Dígito Verificador en todos los RUC que aparecen en los mismos. En el Formulario "20" (Informe de Pagos) deberán incluirlo para cada una de las personas naturales o jurídicas listadas… , ya que los formularios llenados incorrectamente serán rechazados y considerados no presentados. Concluimos el Boletín Fiscal N° 1997-59 advirtiendo que lo anterior debe ser considerado seriamen- te por todos los contribuyentes que, de una forma u otra, son requeridos a presentar el Formulario 20 para informar sobre los pagos de servicios a terceros al momento de presentar su declaración de rentas cada año. ¿Qué es el dígito verificador (DV)? Un Dígito Verificador es un dígito, derivado y añadido al dato (número clave, suele usarse para números de cédulas, números de tarjetas de crédito, números de pólizas de seguro, etc.), al principio o al final del mismo, para ser usado en la detección de errores y su posible corrección. En el caso del DV de la DGI se coloca al final del RUC. Un simple algoritmo es aplicado a los otros dígitos del número para producir el dígito de verificación. Al leer el número completo, y aplicarle el algoritmo, comparando el dígito obtenido con el dígito de verificación del número, podemos comprobar que tenemos una lectura correcta de todos los dígitos y que hacen una combinación válida. Existen diferentes algoritmos de cálculos (fórmulas matemáticas) como el módulo 10 o el módulo 11, utilizados en una gran cantidad de aplicacio- nes. Por ejemplo, la codificación ISBN de los libros, VIN de los vehículos, CAS para sustancias químicas, los números de las tarjetas de crédito, etc. En el caso de las barras codificadas que vemos impresos en los productos, éstas también contienen un dígito verificador y se utiliza como un número de seguridad para evitar los errores que pueden producirse en la obtención de datos a gran escala. Cuando el scanner decodifica el símbolo de barras y éste no coincide con su dígito de control, automáticamente suprime la señal acústica que emite al finalizar la lectura correcta. La DGI ha inventado su propio algoritmo de cálculo para el DV de los RUC, la cual es desconocida para los contribuyentes. De esta forma para saber el DV de cualquier contribuyente es preciso hacerlo a través de la DGI. Si usted no conoce su DV y usted es un contribuyente que se ha inscrito al INFO LÍNEA DGI, puede obtenerlo directamente por teléfono. La utilización de estas facilidades fueron divulgadas ampliamente en nuestros Boletines Fiscales N°199665 del 17 de octubre de 1996 y N°1996-68 del 28 de octubre de 1996. También puede llamar a cualquier hora al 227-0066 para mayor información. Una fórmula hipotética para explicar la obtención de un dígito verificador, podría ser (para el número 43987): 1 2 3 4 5 4 3 9 8 7 1. Se obtiene la sumatoria los dígitos en posiciones impares: 4 + 9 + 7 = 20 2. Se toman los dígitos en posiciones pares, en orden reverso (derecha a izquierda) y se le añade a éstos seguidamente el resultado de la sumatoria anterior: 8320 3. Se suman estos dígitos para obtener el resultado: 8 + 3 + 2 + 0 = 13 4. Finalmente resta este resultado del múltiplo de 10 siguiente (en este caso 20): 20 - 13 = 7 5. Por lo tanto, el dígito verificador en este caso es el 7 y el número completo sería: 439877 Dígito Verificador Nota: Este es un ejemplo y no es la fórmula para la obtención del dígito verificador de DGI para los RUCs. El algoritmo produce un número del 1 al 10 (en caso de ser 10, el número se indica con el "0") de un sólo dígito. El algoritmo de la DGI utiliza 2 dígitos, lo cual asegura un mayor grado de seguridad. Para terminar, la pregunta del momento sería: ¿Cómo se obtiene el DV de los contribuyentes que aún no tienen su RUC inscrito (contribuyentes nuevos)? 15 de marzo: vence el término para la entrega de las declaraciones de rentas de personas naturales El contenido de este boletín fiscal, al igual que los anteriores, es de tipo informativo y general sobre temas que nuestra firma considera pueden ser de interés para nuestros clientes y amigos. Bajo ningún concepto, el contenido de estos boletines debe ser considerado como una opinión formal de Cheng y Asociados. El CyberFiscal es su primera opción para aclarar dudas en aspectos tributarios. Utilícelo sin restricciones en nuestro sitio del Internet: http://www.chengyasoc.com