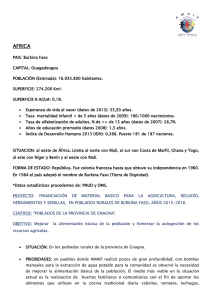

Informe económico y comercial. Burkina Faso 2016

Anuncio