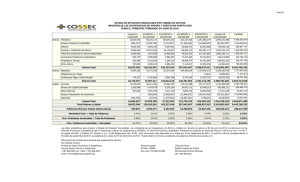

International Union Bank, S

Anuncio