Conselleria d’Administracions Públiques

Direcció General de Funció Pública,

Administracions Públiques i Qualitat dels Serveis

¿Qué es el IBAN?

El IBAN es el número de identificación internacional para las cuentas bancarias,

normalizado por el Comité Europeo de Normalización Básica a través de las

normas ISO13616 y EBS204 y su finalidad es la de facilitar las operaciones

internacionales garantizando la exactitud de los datos y agilizando las

transacciones. Todas las entidades financieras están obligadas a aceptar el IBAN

en las operaciones de sus clientes.

El Reglamento UE 260/2012 del Parlamento Europeo estableció los requisitos y

los procedimientos para hacer las transferencias en la llamada zona SEPA (área

única de pagos en euros), para garantizar que los pagos en el ámbito de la Unión

Europea se hagan con facilidad, eficiencia y seguridad.

La fecha límite para la migración a los nuevos sistemas de pagos es el 1 de febrero

de 2014. La consecuencia más inmediata de ello es la sustitución de la cuenta

bancaria (CCC o código cuenta corriente) para el identificador de cuenta

internacional de número de cuenta, el llamado IBAN.

Por tanto, es imprescindible sustituir los CCC por sus IBAN correspondientes,

dado que a partir del 1 de febrero de 2014 las entidades financieras no podrán

hacer transferencias que no lleven el IBAN.

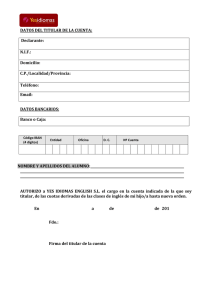

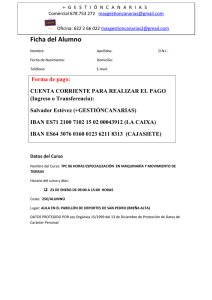

Estructura del IBAN

En España está formado por 24 caracteres, pudiendo en otros países utilizar hasta

34:

Dos primeros caracteres identifican el país de la cuenta, según norma ISO3166.

En el caso de España, ES.

Dos caracteres siguientes: son dígitos de control, calculados según la citada

norma para validar el IBAN.

Los veinte caracteres restantes corresponden al Código de Cuenta Cliente que

utiliza y que identifican la entidad financiera (4 dígitos), Oficina de la cuenta (4

dígitos), Dígitos de control (2 dígitos) y número de cuenta (10 dígitos).

Obtener este código a nivel particular es sencillo, ya que basta con acudir a la

entidad bancaria y solicitarlo.

La obtención del IBAN es gratuita, y las entidades financieras no deberían cobrar

por el cambio. El cobro por recibir este nuevo código no está justificado. No

obstante, en el caso de las compañías, si el día 01 de febrero 2014 no tienen el

IBAN, en principio el banco puede cobrar por el convertidor.

0

0