Criterio del SAT afecta a la subcontratación

Anuncio

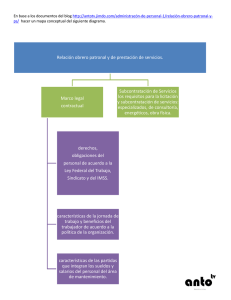

Fecha de publicación: 2016-06-07 Criterio del SAT afecta a la subcontratación A fin de determinar si se causa o no el impuesto, es válido acudir a la LFT y a la interpretación de la Corte Como consecuencia de una solicitud de un contribuyente planteada al SAT respecto de la devolución del IVA por la prestación de servicios de outsourcing, dicha autoridad fiscal resolvió negativamente aplicando las disposiciones de la LFT en lugar de las normas tributarias. Este acto suscitó diversas determinaciones judiciales antagónicas que nuevamente exponen las ambigüedades que se ciernen sobre el régimen la tercerización de personal previsto en el numeral 15A de la LFT. El Quinto Tribunal Colegiado en materia Administrativa del Tercer Circuito determinó que si en un esquema como el señalado el contratante recibe a la totalidad de las personas que desarrollan las actividades, estos sujetos tienen una doble dependencia al efectuar las tareas encomendadas por aquel y por la contratista que es quien se vincula directamente como patrón. Así calificó el pago que cubre el cliente de la suministradora como una erogación derivada de un trabajo subordinado y no por una prestación de servicios; por lo que desde su óptica las cantidades cubiertas por concepto de esta clase de contratos no están gravadas por el IVA. Este Tribunal Colegiado aparentemente confundió los conceptos de subordinación y subcontratación produciendo conflictos en torno al tratamiento del IVA al emitir los criterios bajo los rubros: VALOR AGREGADO. LA SUBCONTRATACIÓN LABORAL DERIVADA DE UN CONTRATO DE PRESTACIÓN DE SERVICIOS NO ESTÁ GRAVADA POR EL IMPUESTO RELATIVO, publicado en el Semanario Judicial de la Federación, Décima Época, Materia Administrativa, Tesis III.5o.A.15 A (10a), Tesis Aislada, Registro 2011578, abril de 2016 y VALOR AGREGADO. PARA DESENTRAÑAR EL SENTIDO Y ALCANCE DEL ARTÍCULO 14, FRACCIÓN I Y PENÚLTIMO PÁRRAFO, DE LA LEY DEL IMPUESTO RELATIVO, ES JURÍDICAMENTE VÁLIDO ACUDIR A LA LEY FEDERAL DEL TRABAJO Y A SU INTERPRETACIÓN POR LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN, difundido en el Semanario Judicial de la Federación, Décima Época, Materia Administrativa, Tesis III.5o.A.14 A (10a), Tesis Aislada, Registro 2011579, abril de 2016. Como IDC Asesor Jurídico y Fiscal lo advirtió oportunamente en el tema Subcontratación, ¿con o sin el IVA?, dado a conocer en el boletín 372 del 31 de mayo de 2016 en la sección Fiscal, el SAT se extralimitó al entrar al estudio de la procedencia del vínculo jurídico entre una outsourcing, y la beneficiaria. Pasó por alto que en el ámbito fiscal el contratante de una outsourcing para ejercitar su prerrogativa de deducción del IVA, solo debe probar que el pago efectuado encuadra en el concepto de gasto indispensable derivado del contrato de tercerización. Lo anterior se funda en lo señalado por el Tribunal Federal de Justicia Fiscal y Administrativa (TFJFA) con la tesis intitulada: RENTA. PARA LA PROCEDENCIA DE LA DEDUCCIÓN DE UN GASTO DE SUBCONTRATACIÓN LABORAL LA AUTORIDAD FISCAL NO PUEDE RECHAZARLO INVOCANDO EL INCUMPLIMIENTO DE NORMAS LABORALES, dada a conocer en la Revista del Tribunal Federal de Justicia Fiscal y Administrativa, Séptima Época, Año VI, número 56, pp. 802 y 803, VII-CASR13ME-1, marzo de 2016. En lo que respecta a la materia del trabajo esta acción del órgano judicial puede impactar directamente el patrimonio de quienes tienen el carácter de contratantes en el régimen en comento, así como su esfera jurídica, toda vez que de plano les atribuye el rol de patrones, y en el peor de los casos, las subsume a las propias tercerizadoras al describir que entre ellas existe cierta subordinación. Por otra parte es indispensable que los tribunales administrativos entiendan que la atribución para identificar si la subcontratación se adecua a las limitantes impuestas en la LFT es competencia exclusiva de las autoridades laborales, tanto administrativas como judiciales –secretarías del trabajo federal o locales; Juntas de Conciliación y Arbitraje, y en su caso los tribunales del Poder Judicial de la Federación con atribuciones en materia laboral–. Para evitar esta clase de problemáticas legales, lo correcto es que el acto que da origen a la relación entre la suministradora y el cliente se apegue estrictamente a la regulación establecida en la LFT, para que en su caso, el contribuyente tenga elementos suficientes para impugnar las resoluciones del SAT en las que arbitrariamente pretenda evaluar la procedencia legal de las outsourcing aduciendo los razonamientos señalados y en consecuencia nieguen la devolución del IVA (arts. 523 y 668, LFT). Igualmente es importante implementar un mecanismo de control estricto, lo que se traduce en: cumplir a cabalidad las condiciones previstas por el precepto 15-A de la LFT, para que se acredite la existencia del régimen de subcontratación –no abarcar la totalidad de las labores, igual o similares en su totalidad en la empresa; se justifique la recepción de los elementos de la tercerizadora por su carácter especializado, y que no se refiera a actividades iguales o similares a las desempeñadas por quienes sí son trabajadores de la beneficiaria–, y definir en el contrato de prestación de servicios el objeto del mismo de manera exacta, señalando que la contratista es la parte considerada como patrón para con los sujetos que concurren con el cliente (art. 15-B, LFT). Sobre el particular resulta necesario que la beneficiaria, se cerciore que la suministradora cuenta con la documentación y los elementos propios suficientes para cumplir con sus deberes patronales, con la finalidad de que con estos se demuestren los lazos de dependencia entre ella y sus colaboradores.