Ayudas estatales: la Comisión concluye que el régimen

Anuncio

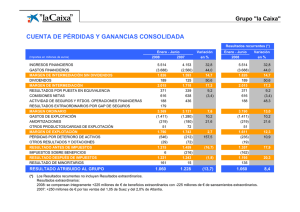

Comisión Europea - Comunicado de prensa Ayudas estatales: la Comisión concluye que el régimen fiscal belga de «beneficios extraordinarios» es ilegal y que deben recuperarse unos 700 millones de euros de 35 multinacionales Bruselas, 11 de enero de 2016 La Comisión Europea ha concluido que las ventajas fiscales selectivas concedidas por Bélgica en virtud de su régimen fiscal de «beneficios extraordinarios» son ilegales con arreglo a las normas de la UE sobre ayudas estatales. El régimen ha beneficiado como mínimo a 35 multinacionales, principalmente de la UE, que ahora deben pagar a Bélgica los impuestos no percibidos. El régimen fiscal belga de «beneficios extraordinarios», aplicable desde 2005, permitió a determinados grupos empresariales multinacionales pagar sustancialmente menos impuestos en Bélgica por la aplicación de resoluciones fiscales. El régimen redujo la base del impuesto de sociedades de las empresas entre un 50 y un 90 % para descontar los denominados «beneficios extraordinarios» que presuntamente resultan de formar parte de un grupo multinacional. La investigación pormenorizada de la Comisión iniciada en febrero de 2015 puso de manifiesto que el régimen constituía una excepción de la práctica habitual con arreglo a las normas del impuesto de sociedades belga y del denominado «principio de plena competencia». Según las normas de la UE sobre ayudas estatales, esto es ilegal. La comisaria Margrethe Vestager, responsable de la política de competencia, ha declarado: «Bélgica ha dado a un selecto número de multinacionales ventajas fiscales sustanciales que infringen las normas de la UE sobre ayudas estatales. El régimen falsea la competencia basada en el mérito al poner en desventaja a los pequeños competidores que no son multinacionales. Hay muchas formas legales de que los países de la UE subvencionen la inversión y muchas buenas razones para invertir en la UE. Ahora bien, si un país concede a algunas multinacionales beneficios fiscales ilegales que les permiten eludir el pago de impuestos sobre la mayor parte de sus beneficios reales, esto perjudica seriamente la competencia leal en la UE y, en última instancia, a sus ciudadanos.». El régimen fiscal de «beneficios extraordinarios» fue ofrecido por las autoridades tributarias con el logo «Only in Belgium» (Solo en Bélgica) y únicamente beneficiaba a determinados grupos multinacionales, a los que se concedió una resolución fiscal en virtud del mismo, mientras que las empresas independientes (es decir, aquellas que no forman parte de un grupo) y que sólo estaban presentes en Bélgica no podían acogerse a beneficios similares. El régimen representa un falseamiento de la competencia muy grave dentro del mercado único de la UE que afecta a multitud de sectores económicos. Las multinacionales que se beneficiaron del régimen son esencialmente empresas europeas que también eludieron el pago de la mayor parte de los impuestos adeudados en el marco de dicho régimen y que ahora Bélgica está obligada a recuperar de las empresas. La Comisión estima que el importe ronda los 700 millones de euros. El régimen de beneficios extraordinarios Según el impuesto de sociedades belga, las compañías tributan sobre la base de los beneficios realmente registrados por sus actividades en Bélgica. Sin embargo, el régimen de «beneficios extraordinarios» de 2005, basado en el artículo 185, apartado 2, letra b), del "Code des Impôts sur les Revenus/Wetboek Inkomstenbelastingen" (Código relativo al impuesto sobre la renta), permitía a las multinacionales reducir su base impositiva por presuntos «beneficios extraordinarios» por la aplicación de una resolución fiscal vinculante. Estas resoluciones solían tener una validez de cuatro años que podía renovarse. En virtud de dichas resoluciones fiscales, los beneficios reales registrados de una multinacional se comparan con los beneficios medios hipotéticos que habría tenido una empresa independiente en una situación comparable. Las autoridades fiscales belgas consideran la supuesta diferencia de beneficios como «beneficio extraordinario» y la base impositiva de la multinacional se reduce proporcionalmente. Se parte de la premisa de que las compañías multinacionales obtienen un «beneficio extraordinario» por el hecho de formar parte de un grupo multinacional, es decir, debido a sinergias, economías de escala, reputación, redes de clientes y proveedores y acceso a nuevos mercados. En la práctica, el beneficio registrado real de las compañías en cuestión generalmente se reducía en más del 50 % y en algunos casos llegaba al 90 %. La investigación pormenorizada de la Comisión puso de manifiesto que, al descontar los «beneficios extraordinarios» de la base imponible real de una empresa, el régimen constituía una excepción tanto de: - la práctica habitual con arreglo a las normas del impuesto de sociedades belga. El régimen da a las multinacionales que podían obtener dicha resolución fiscal una subvención preferente y selectiva frente a otras empresas. Más concretamente, al menos a 35 empresas se les concedió una ventaja injusta, por ejemplo, frente a cualquiera de sus competidores independientes sujetos a impuestos sobre sus beneficios reales registrados en Bélgica con arreglo a las normas ordinarias del impuesto de sociedades belga; como - del «principio de plena competencia» en virtud de las normas de la UE sobre ayudas estatales. Aun suponiendo que una multinacional genere unos «beneficios extraordinarios», según el principio de plena competencia, dichos beneficios se repartirían entre el grupo empresarial de manera que reflejara la realidad económica y estarían sujetos a impuestos allí donde se generaran. Sin embargo, según el régimen belga de «beneficios extraordinarios», esos beneficios simplemente se descuentan de forma unilateral de la base imponible de una única compañía del grupo. Las ventajas fiscales selectivas del régimen tampoco podían justificarse por el argumento aducido por Bélgica de que las reducciones eran necesarias para evitar la doble imposición. De hecho, Bélgica hizo los ajustes de manera unilateral, es decir, no correspondían a una imposición de los mismos beneficios en otro país. El régimen no requiere que las empresas aporten pruebas de la doble imposición o ni siquiera de que estén expuestos a ella. La realidad es que se produce una doble no imposición. Por consiguiente, el régimen da a las empresas un trato fiscal preferente que es ilegal en virtud de las normas de la UE sobre ayudas estatales (artículo 107 del Tratado de Funcionamiento de la UE). Recuperación Desde que la Comisión inició su investigación en febrero de 2015, Bélgica ha interrumpido el régimen de «beneficios extraordinarios» y no ha concedido ninguna otra resolución fiscal en virtud del mismo. No obstante, las empresas que ya habían recibido resoluciones fiscales en virtud del régimen desde que este empezó a aplicarse en 2005, han seguido beneficiándose de él. La decisión de la Comisión exige a Bélgica que deje de aplicar el régimen de «beneficios extraordinarios» tampoco en el futuro. Por otra parte, para eliminar la ventaja ilegal de la que han disfrutado los beneficiarios del régimen y restablecer la competencia leal, Bélgica tiene que recuperar el impuesto impagado en su totalidad de las al menos 35 multinacionales que se han beneficiado del régimen ilegal. Ahora corresponde a las autoridades fiscales belgas determinar qué empresas se han beneficiado realmente del régimen fiscal ilegal y los importes exactos del impuesto que deben recuperarse de cada empresa. La Comisión estima que rondan los 700 millones de euros en total. Antecedentes La Comisión lleva investigando desde junio de 2013 las prácticas en materia de resoluciones fiscales de los Estados miembros. En diciembre de 2014 amplió la solicitud de información a todos los Estados miembros. En octubre de 2015, la Comisión decidió que Luxemburgo y los Países Bajos habían concedido ventajas fiscales selectivas a Fiat y Starbucks, respectivamente. Asimismo, la Comisión lleva a cabo actualmente tres investigaciones pormenorizadas sobre problemas que podrían plantear las resoluciones fiscales en materia de ayudas estatales: Apple en Irlanda, Amazon en Luxemburgo y McDonald's in Luxemburgo. La lucha contra la evasión y el fraude fiscales es una de las principales prioridades de la Comisión. El paquete de medidas de transparencia fiscal presentado por la Comisión en marzo del pasado año cosechó su primer éxito en octubre de 2015, cuando los Estados miembros alcanzaron un acuerdo político sobre el intercambio automático de información relativa a las resoluciones fiscales tras solo siete meses de negociaciones. Estas disposiciones contribuirán a aumentar considerablemente el nivel de transparencia y tendrán un efecto disuasorio para los que pretendan utilizar estos acuerdos fiscales como instrumento de abuso fiscal; es una buena noticia para las empresas y los consumidores, que seguirán beneficiándose de esta práctica fiscal sumamente útil, pero bajo un estricto control, a fin de garantizar un marco de competencia fiscal leal. En junio de 2015, también dio a conocer una serie de iniciativas para combatir la elusión fiscal, garantizar la sostenibilidad de los ingresos fiscales y fortalecer el mercado único para las empresas. El objetivo de las medidas propuestas, que forman parte del Plan de acción de la Comisión en pro de una fiscalidad más justa y eficaz, es mejorar de manera significativa el entorno fiscal de las empresas en la UE, haciéndolo más equitativo, eficiente y favorable al crecimiento. Entre las principales medidas cabe citar un marco que garantice la imposición efectiva allí donde se generen los beneficios y una estrategia para relanzar la base imponible consolidada común del impuesto de sociedades (BICCIS), en relación con la cual se presentará una nueva propuesta durante 2016. Ahora la Comisión tiene previsto sacar otro paquete de iniciativas para luchar contra la elusión fiscal de las empresas dentro de la UE y a nivel mundial. Las propuestas se basarán en el sencillo principio de que todas las empresas, grandes o pequeñas, deben tributar allí donde obtienen sus beneficios. El paquete se presentará el 27 de enero y expondrá además un planteamiento coordinado a nivel de la UE para aplicar internacionalmente las normas de la buen gobernanza fiscal. La versión no confidencial de las decisiones se publicará con el número de asunto SA.37667 en el sitio web de la DG Competencia, en el Registro de Ayudas Estatales, una vez se hayan resuelto las cuestiones de confidencialidad. El boletín electrónico de información «State aid Weekly e-News» contiene una lista de las últimas decisiones relativas a las ayudas estatales publicadas en internet y en el Diario Oficial de la Unión Europea. IP/16/42 Personas de contacto para la prensa: Lucia CAUDET (+32 2 295 61 82) Yizhou REN (+32 2 299 48 89) Solicitudes del público en general: Europe Direct por teléfono 00 800 67 89 10 11 , o por e-mail Photos & Videos graph EN