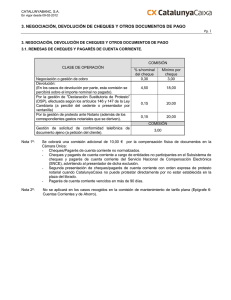

CHEQUES DE EXTRANJERO FALSOS Se han planteado diversas

Anuncio

CHEQUES DE EXTRANJERO FALSOS Se han planteado diversas reclamaciones motivadas por incidencias en el cobro de cheques librados contra entidades extranjeras, con la característica común de que habían sido entregados en pago de operaciones realizadas por Internet. El problema surge porque los interesados entregan a su entidad cheques para que gestione su cobro ante la entidad librada, radicada en el extranjero y, una vez abonados, efectúan una disposición total o parcial de su importe. En todos los supuestos, se produce la devolución del cheque por fraude o falsificación del documento y, aplicando la cláusula de abono salvo buen fin, se retrocede el abono inicial generándose un descubierto en cuenta. Como regla general, los abonos de cheques corren el riesgo de su devolución dando lugar a su retrocesión. Por eso no se consideran firmes hasta que no transcurre el plazo de devolución que corresponda. En el caso de cheques extranjeros, esta situación de incertidumbre se agrava porque el plazo y las causas de devolución dependen de la legislación aplicable en los distintos países. Por tal motivo hasta que no transcurran estos plazos el cliente no debe considerar firme el abono, al existir el riesgo de devolución del cheque, con el consiguiente adeudo en cuenta. En consecuencia, para evitar estas situaciones, las entidades deberían informar a sus clientes, en los documentos de ingreso de cheques, que los fondos abonados sólo adquieren firmeza a partir de determinada fecha, y los clientes, por su parte, deberían cerciorarse, antes de efectuar disposiciones, que el importe abonado es disponible en firme. De este modo, se ponen los medios para evitar no sólo el riesgo de un posible descubierto, sino también el perjuicio económico del cliente en la creencia de que la totalidad del saldo de su cuenta es disponible en firme.