Perspectivas del sector de arroz para los próximos

Anuncio

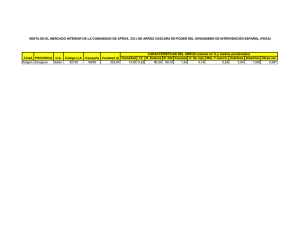

Perspectivas del sector de arroz para los próximos cinco años Mª José Maluenda García: Ingeniero Técnico Agrícola Las últimas estimaciones facilitadas por Consejo Internacional de Cereales (CIC), para la campaña 2010/11 y las previsiones para los próximos cinco años en el sector del arroz sólo aumentarían ligeramente un 6% en producción, consumo y en stocks; mientras que, el comercio algo más activo podría llegar a un aumento del 17% en estos 5 periodos. En el cuadro 1 muestra la balanza provisional del sector del arroz entre las campañas 2010/11 y las previsiones para 2015/16. Cuadro1.- evolución del sector del arroz para los próximos 5 años (millones de t de arroz blanco) 2010/11 Stocks iniciales Producción Importación Suministro Consumo Exportación Stocks finales 2015/16 101,3 475,9 36,0 577,2 475,3 36,0 101,9 93,4 449,0 30,8 542,3 446,5 30,8 95,8 %variación +8,5 +6,0 +16,9 +6,4 +6,4 +16,9 +6,4 Fuente: CIC Noviembre 2010 Analizaremos en este artículo, las previsiones actuales y futuras en el sector del arroz a nivel mundial, siempre pendientes de diversas variables imposibles de valuar: metereológicas, factores agronómicos, situación de mercados, hábitos en el consumo, precios, crisis económica etc. En el cuadro 2, se facilita los datos estimados de producción, comercio, consumo y stocks del sector del arroz expresado en equivalente blanco para los cinco años próximos, que aumentarían ligeramente, en comparación con la campaña actual en 27 millones de t en la producción, en 29 millones de t en el consumo, 5 millones de t en el comercio y 6 millones de t en los stocks mundiales (estos últimos localizados en países no exportadores en arroz). Cuadro 2.Superficie, producción, comercio, consumo y stocks (2003/08 a 1015/16) en millones de t de arroz blanco 2003/042007/08 (media) 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 Superficie(mill.has) 152 157 155 159 159 160 160 161 161 Producción 413 448 440 449 456 461 466 471 476 Comercio 29 29 30 31 32 33 34 35 36 Consumo 418 438 437 446 453 459 465 470 475 77 16 91 27 93 28 96 31 99 32 100 32 101 32 101 30 102 29 Stocks 5-exportadores (* ) Fuente: CIC. Informe Noviembre 2010 (*) India, Pakistán, Tailandia, Vietnam y EEUU Producción El 90% de la producción del arroz se cultiva en Asia; siendo China, India e Indonesia los principales países productores del mundo. La superficie sembrada en la campaña 2010/11 alcanzó un record histórico de 159,2 millones de has, que representa 4,5 millones de has más que la campaña anterior. Este aumento prácticamente en su totalidad con 4 millones de has, se ha producido en India de arroz “Sharif”, y el resto en otros países asiáticos y Sudáfrica principalmente. La superficie prevista para los próximos cinco años, es seguir aumentando pero de una forma más paulatina del orden de 1 millón de has anualmente, hasta alcanzar 161 millones de has en 2015/16. De los 2 millón de has previstas que pueden incrementarse en los 5 próximos años, la mitad, es decir 1 millón de has se cultivarían en India; por otra parte, según las estimaciones para la siembra de arroz en China, se perderían 1 millón de has entre las 29,6 millones de has de 2010/11 y las previsiones de 28,6 millones de has para 2015/16. La superficie en los cinco principales países exportadores en 2010/11 es de 67,3 millones de has, que representan el 42% de la superficie total, siendo las previsiones futuras para del conjunto de este grupo prácticamente las mismas que en la campaña actual. El incremento de la superficie cultivada, igualmente ha supuesto también valores record en la producción de 2010/11 hasta alcanzar los 449 millones de t, valores que han superado en 2 millones de t al anterior record alcanzado en 2008/09. Las previsiones para los próximos 5 años en condiciones normales (metereologicas), tenderían alcanzar 476 millones de t en 2015/16. Estos valores son bastantes optimistas, si se tiene en cuenta las previsiones de siembra que sólo suponen un incremento de 2 millones de has, lo que supone que habría una mejoría en los rendimientos del cultivo del arroz, que puede darse en todos los países productores del mundo para los próximos cinco años. En la campaña actual la producción se estima en 449 millones de t, correspondientes 153,1 millones de t a los 5 primeros exportadores del mundo de arroz que podrían alcanzar en los próximos cinco años a un producción de 167,1 millones de t. Esta diferencia de 14 millones de t se encontraría principalmente en India, que incrementaría positivamente su producción en 9,2 millones de t; 2,2 millones de t en Vietnam; 1,8 millones de t en Pakistán, 0,8 millones de t en Tailandia, y nulas las previsiones de incrementar la producción en Estados Unidos. En el resto de países, hay que resaltar el estancamiento de la producción de China para los próximos 5 años, ó incluso bajaría 0,6 millones de t, pero por otra parte Sudáfrica incrementaría su producción de 11,8 millones de t en 2010/11 a 14,7 millones de t en 2015/16, igualmente y aunque de forma menos significativa podrían aumentar en 2 millones de t otros países asiáticos como Indonesia y Bangladesh para los próximos 5 años. Gráficamente se muestra la superficie y producción en los últimos 10 años y previsiones para los próximos 5 años. En el cuadro 3 se observa la superficie y producción actual y las estimaciones previstas para los próximos 5 años en los principales países del mundo. Fuente: CIC Cuadro 3.Superficie (millones de has) y producción de arroz en equivalente blanco (millones de t). Campañas 2010/11- 2015/16 2010/11 2015/16 Superficie Producción Superficie Producción millones has millones t millones has millones t India 45,0 95,2 46,0 104,4 Pakistán 2,5 4,8 2,7 6,6 Tailandia 11,0 20,6 11,0 21,4 EEUU 1,5 7,6 1,4 7,6 Vietnam 7,4 24,9 7,5 27,1 153,1 (5 exportadores) 67,3 68,6 167,1 China 29,6 135,7 28,6 165,1 Bangladesh 11,7 32,0 11,9 34,0 Indonesia 12,1 38,5 12,3 40,4 Filipinas 4,5 10,4 4,6 11,6 Sub África sahariana 8,7 11,8 9,5 14,7 otros 25,4 67,4 25,9 73,0 449,0 TOTAL MUNDO 159,2 161,2 475,9 Fuente: CIC Comercio Las importaciones de arroz prevista para 2015/16 pueden llegar a 36 millones de t, que representan 5 millones de t más, que las importaciones de la campaña actual prevista en 31 millones de t. Las importaciones anuales se incrementarían en 1 millón de t por campaña hasta los 5 millones de t previstos para los próximos cinco años. Las importaciones más representativas, proceden de los países asiáticos que estarían en 8,7 millones de t en la campaña 2010/11 y llegarían a 11,1 millones de t en 2015/16. El incremento de las importaciones por un total de 2,4 millones de t (casi el 50% de los 5 millones de t que representan el aumento entre ambas campañas), proceden de los países asiáticos, correspondiendo 1 millón de t al aumento de las importaciones de Filipinas, primer país asiático importador de arroz. Igualmente hay que destacar, el aumento previsible en las importaciones en los países subsaharianos que podrían elevarse de 10 millones de t en 2010/11 a 11,6 millones de t en 2015/16. Tailandia y Vietnam seguirán siendo los principales exportadores de arroz para los próximos 5 años, estos países junto con India, Pakistán y EEUU son los 5 principales países exportadores de arroz. Las exportaciones del conjunto de los 5 países alcanzan en 2010/11 a 24,8 millones de t (10 millones de t a Tailandia; 5,9 millones de t a Vietnam; 3,6 millones de t a EEUU; 2,8 millones de t a India y 2,5 millones de t a Pakistán). Las posibilidades exportadores para estos países en condiciones normales podrían elevarse en 2015/16 a un total de 29,2 millones de t (11,8 millones de t procedentes de Tailandia; 6,7 millones de t Vietnam; 4 millones de t a India; 3,7 millones de t a EEUU y 3,1 millones de t a Pakistán. La diferencia entre las cinco campañas suponen un aumento de 4,4 millones de t distribuidos entre los principales exportadores mundiales: 1,8 millones de t de Tailandia; 1,2 millones de t de India, estando los tres países restantes, por debajo de incrementarse más de 1 millón de t; en caso de Vietnam podrían aumentar su exportaciones 0,8 millones de t; 0,6 millones de t en Pakistán y de 0,1 millón de t en EEUU. La grafica representa la evolución del comercio del arroz, de los cinco años anteriores y posteriores con respecto a la campaña actual, donde se observa que para los próximos 5 años las exportaciones pueden ir aumentando 1 millón de t cada año, hasta llegar a los 5 millones de t previstos, siendo más significante el comercio en los países más lejanos de Asía y en los países subsaharianos. Fuente: CIC Consumo El consumo de arroz entre 2003/04 y 2007/08 fue superior a la producción en 5 millones de t. En la campaña 2008/09 la producción de arroz fue excelente alcanzando 448 millones de t; mientras que el consumo aunque superior a la media de los 5 últimos años, se distancia en 10 millones de t con respecto a la producción. Las campañas 2009/10 y 2010/11 existe una diferencia entre la producción y el consumo de 3 millones de t, siendo las previsiones para los próximos 5 años de una aproximación del consumo con la producción, con un ligero saldo a favor de la producción de 1 millón de t. Este ritmo de un descenso en el consumo, se debe a los cambios en los hábitos de consumo por parte de algunas poblaciones más pobres, que han mejorado su dieta alimentaría a base de otros productos más ricos en proteínas que los aportados por el arroz y el resto de los cereales, por lo que una mejoría en el consumo alimentarios distinto al arroz, hace permisible que no exista ningún problema de desabastecimiento en este sector en el futuro. En el cuadro 4 se indica la producción y el consumo de arroz en los principales países del mundo, así como las previsiones futuras en los próximos 5 años. Tres de los países indicados en el cuadro 4, tienen un consumo superior a su propia producción: Indonesia, Bangladesh y Filipinas siendo a su vez los principales importadores de arroz y según las previsiones de CIC, mantendrán el mismo ritmo para los próximos 5 años. Por otra parte, China e India la producción es superior al consumo, tendencia que se mantendrán dentro de los 5 años posteriores, como consecuencia del crecimiento económico de estos países emergentes que han potenciado un gran desarrollo industrial y económico con mejores perspectivas de una alimentación más completa, con dietas más ricas en proteínas y minerales con respecto al resto de los países asiáticos. China es el principal productor y consumidor de arroz en el mundo, con el 30% de millones de t del consumo mundial, consume prácticamente su propia producción. Para los próximos 5 años, según fuente del CIC la producción y el consumo podría mantenerse prácticamente estables con respecto a la campaña actual 2010/11. Si tenemos en consideración el articulo del mismo autor sobre los cultivos transgénicos publicado en agrodigital el 1 de diciembre de 2010, la producción de arroz en China en un futuro próximo, debería ser superior a los datos de este estudio, una vez que el gobierno chino acaba de autorizar el cultivo de arroz transgénico en China. Teniendo en cuenta la rentabilidad que esperan de los mismos, podrían superar con creces la producción actual, y con ello aumentar las exportaciones de arroz, a la vez que repercutiría en el descenso de los stocks, siempre que se cumplan las previsiones de mantener los mismos niveles de consumo para los próximos 5 años, al mismo ritmo del consumo actual, o incluso el consumo podría ser inferior a consecuencia de los hábitos del consumidor chino, que ha modificado su dieta por una alimentación más rica en proteína y vitaminas que la aportada por el arroz o los cereales. Por el contrario, el segundo país más consumidor de arroz India, aumentaría su consumo en los próximos 5 años en un 11%, mientras que su producción, sólo lo haría en un 9%, lo que implica una reducción de los stocks, ya que las exportaciones seguirían en alza anualmente. Indonesia es el tercer país consumidor de arroz en el mundo, su consumo supera a su producción, debiendo importar entre 0,7 millones de t de la campaña 2010/11 a 0,9 millones de t previstos para 2015/16. El consumo en Bangladesh, supera a su producción por lo que tiene que aumentar la importación para el abastecimiento de su población, las previsiones para los próximos 5 años es aumentar la producción en 2 millones de t, mientras que en consumo sería superior al actual, por lo que está previsto seguir aumentando las importaciones de arroz en un futuro próximo. Vietnam elevaría su producción en 2,2 millones de t, mientras que el consumo sólo aumentaría en 1,5 millones de t, lo que se traduce en un incremento de las exportaciones, y a una reducción de los stocks. La producción de Filipinas aumentaría en 1,2 millones de t y el consumo sólo en 0,7 millones de t, y seguirá siendo importador neto en el mercado del arroz. Por último, en Tailandia el consumo en 2010/11 representa la mitad de su producción, mismo ritmo previsto para la campaña 2015/15. Cuadro 4. Previsión de la producción y del consumo de arroz en equivalente blanco para los próximos 5 años en millones de t China India Indonesia Bangladesh Vietnam Filipinas Tailandia Otros TOTAL MUNDO Fuente: CIC 2010/11 Producción Consumo 134,2 135,7 91,2 95,2 38,5 38,9 32,0 32,6 19,4 24,9 10,4 13,9 9,9 20,6 91,7 106,4 449,0 446,5 2015/16 Producción Consumo 135,1 134,1 104,4 101,5 40,4 41,7 34,0 35,0 27,1 20,9 11,6 14,6 21,4 10,4 101,9 117,1 475,9 475,3 Stocks Los stocks finales de arroz en la campaña 2010/11 ascienden a 96 millones de t, que representan un aumento de 2,4 millones de t con respecto a la campaña anterior. El incremento más considerable está registrado en Tailandia con 1 millón de t; 1,1 millones de t en China y 1,5 millones de t en India; mientras que otros países han reducido los stocks de arroz en 1 millón de t en Filipinas y en 0,6 millones de t en Pakistán principalmente. China con 41 millones de t es el principal país del mundo con más arroz almacenado que representan un 42% de los stocks mundiales, seguido de India con 20 millones de t con el 20%. Las previsiones de los stocks totales para los próximos 5 años, llegarían a 102 millones de t, liderados por China con 41,3 millones de t, y 18,7 millones de t en India. Por otra parte, los stocks en los principales países exportadores irían disminuyendo de 31 millones de t almacenados en la campaña 2010/11 a las previsiones de 29 millones de t en la 2015/16. Este descenso de 2 millones de t, se correspondería 0,5 millones de t en EEUU; 0,3 millones de t en Tailandia y 0,2 millones de t en Vietnam principalmente. La gráfica muestra la evolución de los stocks de las tres últimas campañas y la comparación con respecto a los 5 años anteriores y posteriores Fuente: CIC Precios En la correspondiente gráfica, se observa la evolución de los precios del arroz de exportación desde enero de 2010 a enero de 2011. Se observa unos precios variables durante estos doce meses. Los primeros cinco meses del 2010 los precios registrados bajaron espectacularmente, posteriormente en los tres meses siguientes los precios de todos los arroces excepto el partido permanecen estables y al inicio de la campaña en el mes de septiembre los precios tienden de nuevo a recuperarse. El descenso en los primeros meses de 2010, fue como consecuencia de la incertidumbre por parte de los principales compradores, que encuentran numerosas trabas en concretar compras ante el rumor del cierre de varios mercados, con la consiguiente repercusión de excedentes de arroz en los mercados internos que no pueden absorber la producción creando un pesimismo a los compradores y en consecuencia un descenso de los precios. Posteriormente y en los tres meses siguientes, el mercado se estabiliza y finalmente con el inicio de campaña 2010/11 los precios comienzan con una fuerte recuperación, aunque muy por debajo de los registrados en las mismas fechas del año anterior. Es importante tener en cuenta igualmente, los precios del arroz pady en los países productores de la UE donde España representa un segundo puesto después de Italia. Las gráficas de fuente del comité de gestión de cereales, indican la evolución de los precios en las tres campañas, donde se puede observar precios muy variables a lo largo de las campañas. Precios de exportación de (Enero10-enero 11) Conclusiones Producción, consumo y stocks subirán ligeramente, mientras que el comercio podría triplicar su actividad en los próximos 5 años. En caso de la producción, las condiciones de una mejora técnica en las explotaciones agrícolas sería la causa de este aumento; en el caso del consumo sólo aumentaría ligeramente en los países asiáticos diferentes de China e India, países emergentes que han conseguido grandes avances económicos y en consecuencia la población está cambiado sus hábitos de consumo de arroz por otros productos más ricos en proteínas y vitaminas principalmente. Los precios del arroz, como del resto de los cereales son también muy volátiles, dependen no sólo de las condiciones meteorológicas, sino de causas financieras e internas de los países productores, lo que implica incertidumbre constante en todos los campos que cubre el sector del arroz en el mundo.