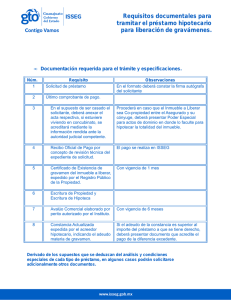

Contrato de Techo Propio

Anuncio

CONTRATO CRÉDITO HIPOTECARIO TECHO PROPIO Conste por el presente el Contrato de Préstamo Hipotecario Techo Propio que celebran de una parte, EL BANCO, cuyas generales de ley se detallan en el Anexo I como otorgante del préstamo a favor de EL CLIENTE, cuyas generales de ley se detallan en el Anexo I, que debidamente suscrito, forma parte integrante del presente contrato. [SE UTLIZA SÓLO EN CASO EXISTA FIADOR] Asimismo interviene como Fiador Solidario el vendedor materia del Contrato de Compra-Venta de Bien Futuro, cuyas generales de ley se detallan en el Anexo I, que debidamente suscrito, forma parte integrante del presente contrato, a quien en adelante se les denominará simplemente EL FIADOR. Las condiciones del crédito y de la garantía hipotecaria se señalan en las cláusulas siguientes: ANTECEDENTES PRIMERO: EL CLIENTE declara que mediante el presente contrato obtiene por parte de EL BANCO el financiamiento que requiere para: (i) adquisición (en caso de vivienda nueva), o (ii) construcción en sitio propio, o (iii) mejoramiento de vivienda; respecto del inmueble cuya descripción y referencia registrales se señalan en el Anexo I. OBJETO DEL CONTRATO SEGUNDO: EL CLIENTE declara conocer que EL BANCO con recursos del Fondo Hipotecario de Promoción de la Vivienda- MIVIVIENDA S.A.proporcionados por la Corporación Financiera de desarrollo S.A. (COFIDE), ha destinado una línea de crédito especial para la concesión de créditos PARA LA ADQUISICIÓN DE VIVIENDAS denominada TECHO PROPIO. EL BANCO, atendiendo a la solicitud de EL(LOS) CLIENTE(S), conviene en otorgarle(s) un crédito hipotecario bajo el mecanismo señalado en el párrafo precedente por el plazo y la cantidad que se detallan en el Anexo I. El otorgamiento del presente préstamo estará condicionado a que la Corporación Financiera de Desarrollo – COFIDE-, entregue a EL BANCO a su entera satisfacción, los fondos provenientes de la línea de crédito indicada anteriormente. El BANCO no tendrá ninguna obligación de otorgar el presente préstamo a EL CLIENTE, en el caso que COFIDE no proporcione a EL BANCO, aún cuando éste haya aprobado crediticiamente el préstamo a EL CLIENTE, los fondos necesarios para que este pueda otorgar el préstamo al amparo del Fondo Hipotecario de Promoción de la Vivienda –MIVIVIENDA S.A.-, por lo que la 1/ 21 02/2014 vigencia del presente contrato quedará condicionada suspensivamente hasta que EL BANCO reciba de la Corporación Financiera de Desarrollo, los fondos para el desembolso del préstamo a favor de EL CLIENTE de conformidad al Contrato de Canalización de Recursos del Fondo Mivivienda S.A. EL CLIENTE declara expresamente conocer y aceptar las condiciones señaladas en este cláusula respecto al otorgamiento del préstamo y a la vigencia de este contrato, así como el Reglamento del Programa Techo Propio, del Bono Familiar Habitacional (BFH) y las demás disposiciones legales que regulan el Programa Techo Propio, las mismas que además se encuentran a disposición en www.mivivienda.com.pe. Dicho crédito será utilizado por EL(LOS) CLIENTE(S) en forma exclusiva, para la adquisición de vivienda nueva, construcción en suelo propio o mejoramiento de el/los inmueble(s) que se describe(n) en el Anexo I. El préstamo hipotecario devengará a partir de su desembolso, intereses compensatorios que conjuntamente con las correspondientes comisiones y gastos generarán la Tasa de Costo Efectiva Anual (TCEA) que se señala en la Hoja Resumen. La tasa de interés aplicable es de tipo fijo. EL CLIENTE declara expresamente que ha sido correcta y oportunamente instruido sobre las condiciones aplicables al préstamo y contenidas en la Hoja Resumen, en particular sobre la tasa de interés compensatorio y la Tasa de Costo Efectiva Anual (TCEA), autorizando a EL BANCO a aplicar la señalada tasa y variarla - en caso corresponda de acuerdo a la normativa vigente -, así como las comisiones y gastos, siempre que previamente medie comunicación dirigida a EL CLIENTE - a través de medios directos de comunicación, como los mencionados más adelante en el presente contrato en la cláusula vigésima - con una anticipación no menor de cuarenta y cinco (45) días calendario, salvo que la variación signifique una reducción en el monto de los intereses, comisiones, gastos y/o demás costos aplicables al crédito, debidamente detallados en la Hoja Resumen, en cuyo caso entrarán en vigencia de inmediato, sin necesidad de comunicación alguna, aunque serán igualmente comunicadas por EL BANCO a EL CLIENTE en momento posterior según los medios establecidos en el presente contrato. De este modo, en caso de variación de tasas de interés, comisiones o gastos, el Cronograma de Pagos que se genere y se entregue a EL CLIENTE destacará la TCEA del saldo remanente de la operación crediticia modificada. La tasa de interés sólo podrá ser modificada por EL BANCO si: (i) se celebra la novación del presente contrato, (ii) se celebra acuerdo producto de negociación efectiva con EL CLIENTE sobre modificación de la tasa de interés, y (iii) los entes reguladores lo permitan. No se utilizarán recursos del Fondo MIVIVIENDA S.A. para financiar la adquisición de viviendas que han sido desarrolladas bajo el sistema de construcción en sitio propio, por lo que deberá registrarse en la partida registral del inmueble lo siguiente: “Financiado con recursos del Fondo MIVIVIENDA 2/ 21 02/2014 S.A.” Cabe precisar que no se financia con los recursos del Fondo MIVIVIENDA S.A. la adquisición de viviendas con cargas o gravámenes que afecten directamente a la unidad inmobiliaria, salvo las provenientes de servidumbre de acueducto, de electroducto, de luces, de vistas y desagüe así como de servidumbres de paso, ni la adquisición de terrenos y estacionamientos independizados solamente. Los recursos del Fondo MIVIVIENDA S.A. serán utilizados en la adquisición y/o construcción de viviendas, a fin de ser destinados a casa-habitación, debiendo ser ocupadas por el beneficiario y su familia, si la hubiera. Los recursos del Fondo MIVIVIENDA S.A. no pueden ser destinados a la adquisición o construcción de viviendas con fines comerciales o de lucro. Si con posterioridad al desembolso del crédito con recursos del Fondo, se comprueba que la vivienda no es utilizada con fines de casa-habitación, o que el beneficiario habita en el exterior, el crédito otorgado a EL CLIENTE - a discreción y decisión unilateral de EL BANCO en razón a incumplimiento de contrato - podrá ser resuelto inmediatamente o en su defecto ajustarse a las condiciones de los créditos hipotecarios que EL BANCO ofrezca a dicha fecha, aplicando la tasa de costo efectiva anual más alta del tarifario vigente para productos hipotecarios. Las viviendas a ser financiadas con recursos del Fondo MIVIVIENDA S.A. deberán cumplir con las siguientes condiciones: 1. Adquisición de vivienda nueva (viviendas terminadas o en cualquier etapa de construcción, en primera venta, comprendidas dentro de los alcances de El Fondo): Hasta S/. xxxxxxx Nuevos Soles o su equivalente en moneda extranjera. 2. Construcción en Sitio Propio a cargo de un promotor y/o constructor o Entidad Técnica: Hasta S/. xxxxxxxxx Nuevos Soles o su equivalente en moneda extranjera 3. Mejoramiento de Vivienda: Hasta S/. xxxxxxxxxx Nuevos Soles o su equivalente en moneda extranjera. 4. Las demás condiciones establecidas en el Reglamento del Financiamiento Complementario al Bono Familiar Habitacional. DE LAS CONDICIONES DEL PRESTAMO TERCERO: Al préstamo otorgado a EL(LOS) CLIENTE(S) que adquiera un bien futuro, se le podrá otorgar un plazo de gracia de hasta 6 meses, de acuerdo a la solicitud que efectúe EL(LOS) CLIENTE(S). Durante dicho período, EL CLIENTE no pagará a EL BANCO, el capital principal, los intereses, ni los seguros del préstamo. Sin embargo, a criterio de 3/ 21 02/2014 EL BANCO, éste podrá cobrar a EL CLIENTE las comisiones que establezca y que hayan sido debidamente informadas en la Hoja Resumen u oportunamente según comunicación previa sobre el particular. Los intereses compensatorios generados durante el período de gracia se capitalizarán, incorporándose al saldo del préstamo otorgado en las mismas condiciones financieras del préstamo. Cabe señalar, que en los casos que se otorgue plazo de gracia, las partes acuerdan desde ya, la capitalización de intereses del préstamo de acuerdo a lo dispuesto por el artículo 1249° del Código Civil Asimismo, en el caso de que el Fondo rechazara el expediente, EL(LOS) CLIENTE(S) deberá asumir los gastos incurridos hasta el momento de envío del expediente al Fondo: Tasación, Gastos Notariales y Gastos Registrales por Bloqueo Registral CUARTO: EL(LOS) CLIENTES autorizan en forma expresa a EL BANCO para que el importe total del préstamo que en virtud de este documento se otorga, se desembolse bajo la modalidad y condiciones descritas en el Anexo I, que forma parte integrante del presente documento. El desembolso del préstamo se realizará si y sólo si el FONDO MIVIVIENDA S.A. aprueba el otorgamiento del presente préstamo, mediante confirmación escrita dirigida a EL BANCO y entrega los fondos suficientes a EL BANCO con cargo a su línea de crédito, para que pueda efectuar el desembolso a favor de EL CLIENTE. El BANCO se reserva el derecho a suspender el desembolso del crédito hipotecario si, por algún motivo, variaran de modo adverso las condiciones del mercado financiero y/o las disposiciones sobre el Programa Techo Propio y/o el Bono Familiar Habitacional y/o en general las circunstancias bajo las cuales fue aprobado el Crédito Hipotecario, bastando para formalizar dicha suspensión una comunicación escrita remitida a EL CLIENTE. El ejercicio de este derecho por parte de EL BANCO no generará a EL CLIENTE el derecho de reclamar para éste suma alguna en su favor por ningún concepto ni el pago de penalidad alguna por parte de EL BANCO. A petición de EL CLIENTE, EL BANCO desembolsará el préstamo mediante Cheque de Gerencia no negociable conforme al Art. 5 de la Ley N° 28194, emitido a la orden de la persona que indique EL CLIENTE y que se señale en dicho título valor, cuya copia se insertará a la escritura pública que se origine de la formalización de la presente minuta. Queda entendido que la intervención de EL BANCO en el financiamiento otorgado a EL(LOS) CLIENTE(S) en los términos pactados en el presente contrato, no implica responsabilidad alguna por la construcción del inmueble QUINTO: La eventual emisión de títulos valores por el importe del crédito a que se refiere la Cláusula CUARTA, o el perjuicio de los mismos, no produce novación, ni extingue la operación de crédito que diera lugar a su emisión. 4/ 21 02/2014 El eventual perjuicio de los pagarés o de los instrumentos que en representación de los créditos se hubieran emitido, no extinguirá la obligación que diera lugar a su emisión, ni las hipotecas constituidas en respaldo de los mismos. DEL PAGO DEL PRESTAMO SEXTO: EL CLIENTE asume la obligación de pagar el préstamo, incluyendo el capital, los intereses generados, comisiones, gastos y penalidades según lo establecido en la Hoja Resumen, en la misma moneda convenida, mediante el pago de cuotas mensuales con vencimientos y por montos señalados en el Cronograma de Pagos que EL BANCO entregará a EL CLIENTE al momento del desembolso, el cual se efectuará a través de pago en las oficinas o canales habilitados por EL BANCO, en su cuenta corriente ordinaria, o en su cuenta de ahorros, o en su cuenta de depósito y de ser necesario, faculta a EL BANCO a abrir una a su nombre, respecto de la cual se le remitirá a su domicilio o por medios electrónicos las condiciones aplicables. Cuando por causas no imputables a las partes sea imposible el reembolso o pago del préstamo por alguna de las modalidades antes indicadas, EL BANCO podrá disponer otra forma de pago, informando a EL CLIENTE, sobre la nueva modalidad a emplearse de manera oportuna y por los medios más adecuados, ya sea a través de comunicaciones electrónicas o telefónicas. Para estos efectos, EL(LOS) CLIENTE(S) mantendrá(n) o entregará(n) en EL BANCO, con la anticipación suficiente a la respectiva fecha de vencimiento de cada una de las cuotas, los fondos necesarios para atender íntegramente sus pagos, para lo cual y sin perjuicio de lo anterior, le autoriza desde ahora a poder cargar sus importes en cualquiera de los depósitos y/o cuentas que mantenga en EL BANCO lo que se refleja en una instrucción de cargo específica adicional a este documento, y en caso de obligaciones vencidas y exigibles, lo que luego de ejecutado será debidamente comunicado por EL BANCO. SEPTIMO: EL BANCO concede a EL CLIENTE la facultad de realizar pagos anticipados del crédito en forma total o parcial (los cuales deben ser mayores a una cuota mensual pero menores al pago total), con la consiguiente reducción de los intereses al día de pago, deduciéndose igualmente a ese día las comisiones y gastos derivados de las cláusulas contractuales pactadas entre las partes, sin que le sean aplicables comisiones, gastos o penalidades de algún tipo. EL CLIENTE podrá optar excluyentemente por la variación del monto de las cuotas o por la reducción del plazo del presente préstamo, lo que deberá constar por escrito. Ante esto, EL CLIENTE podrá, cuando lo estime conveniente, realizar pagos anticipados parciales o totales, considerando que - de acuerdo a lo establecido en el Reglamento de la Ley del Bono Familiar Habitacional y en el Reglamento Operativo - el derecho al Bono Familiar Habitacional puede ser suspendido e 5/ 21 02/2014 inclusive solicitarse la devolución del mismo en razón a la cancelación anticipada del préstamo por ser éste una ayuda económica directa por parte del Estado. En línea con la naturaleza de ayuda económica del Bono Familiar Habitacional (BFH), se precisa que los asientos de inscripción de transferencia de propiedad y de declaratoria de fábrica, en los casos de adquisición de vivienda, construcción en sitio propio y mejoramiento al BFH, consignarán: a) Que la adquisición, construcción o mejoramiento de la vivienda se ha financiado con el BFH. b) Que para la inscripción de una transferencia de propiedad (a terceros) de la vivienda, financiada dentro del plazo establecido por las normas que regulan el Bono Familiar Habitacional y demás normas que regulen la prohibición de transferir la propiedad de la vivienda financiada con el BFH, será necesaria la presentación de una Constancia Favorable emitida por el Fondo MIVIVIENDA S.A., en cuyo caso el beneficiario (EL CLIENTE) procederá a la devolución inmediata del importe del BFH y los intereses legales generados, según corresponda. Sin la constancia favorable del Fondo MVIVIENDA no podrá inscribirse la transferencia de propiedad. Es requisito para la cancelación de un crédito hipotecario destinado a la adquisición de una vivienda del Programa Techo Propio, que EL BANCO solicite a EL CLIENTE la presentación de la Ficha Registral o Partida Electrónica en la que esté inscrita la vivienda, a fin de verificar la anotación de los conceptos a que se refieren los literales a y b anteriormente descritos según corresponda. OCTAVO: La falta de pago, total o parcial, de una o más de las cuotas del préstamo a su respectivo vencimiento, generará a EL CLIENTE una penalidad por incumplimiento debidamente indicada en la correspondiente Hoja Resumen, además de los intereses compensatorios establecidos por EL BANCO. Estos intereses compensatorios se devengarán desde el día siguiente a la fecha del desembolso, inclusive hasta el día del pago total efectivo de la obligación, más los tributos, gastos notariales y judiciales. Sin perjuicio de ello, y en uso de la facultad reconocida por el numeral 11 del Art. 132° de la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros y Orgánica de la Superintendencia de Banca y Seguros, Ley N° 26702 y sus modificatorias, en adelante la Ley N° 26702, EL BANCO podrá, en cualquier momento, aplicar al pago de lo adeudado por el capital principal, intereses compensatorios, comisiones, gastos, costos de los seguros, tributos y penalidades, a cualquier fondo de EL CLIENTE existente en cuentas de cualquier naturaleza, que en moneda extranjera o nacional mantenga en EL BANCO y sus subsidiarias o, cualquier otra cuenta, fondo, depósito, valor o bien que tenga en su poder y esté destinado a ser acreditado, abonado o entregado a EL CLIENTE. EL BANCO no asumirá responsabilidad por la diferencia de cambio que resulte de la adquisición de la moneda de pago destinada a la amortización o 6/ 21 02/2014 cancelación de las obligaciones que mantenga EL(LOS) CLIENTE(S) frente a EL BANCO, cualquiera que sea la oportunidad en que se efectúe la operación. Ante el incumplimiento por parte de EL CLIENTE en el pago del crédito materia del presente contrato según las condiciones pactadas, EL BANCO procederá a realizar el reporte correspondiente a las Centrales de Riesgos con la calificación que corresponda, de conformidad con el Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones vigente. CONDICIONES ADICIONALES: En caso se modifique las comisiones y gastos por las causales expresadas en el presente contrato se informará al cliente a través de un medio de comunicación directo con una anticipación no menor a cuarenta y cinco (45) días calendario, indicando la fecha o el momento, a partir del cual, la modificación entrará en vigencia. La variación, restricción, supresión o modificación por EL BANCO de cualquiera de los términos y condiciones de este contrato, distintos a los referidos a las tasas de interés, comisiones, gastos, entrará en vigencia a los cuarenta y cinco (45) días de haber sido comunicadas a EL CLIENTE EL CLIENTE declara conocer que, EL BANCO unilateralmente podrá efectuar modificaciones o variaciones a las condiciones establecidas en el presente contrato e incluso resolver el mismo, en caso surjan eventos - como los indicados en el párrafo siguiente - que alteren las condiciones en las que EL BANCO otorgó este crédito. La variación negativa de la calidad crediticia de EL CLIENTE supone también la posibilidad de modificaciones o variaciones a las condiciones establecidas por parte de EL BANCO. Las modificaciones que comunique EL BANCO en virtud a la presente cláusula –distintas a las modificaciones de tasas de interés reguladas en la cláusula segunda-, pueden deberse a cambios en las condiciones en la economía nacional o internacional; el funcionamiento y/o tendencias de los mercados; la adopción de políticas de gobierno o de Estado; impacto de las disposiciones legales sobre costos, características, definición o condiciones de los productos y servicios bancarios; inflación o deflación; devaluación o revaluación de la moneda; campañas promocionales; evaluación crediticia de EL CLIENTE o de su empleador, de ser el caso; encarecimiento de los servicios prestados por terceros cuyos costos son trasladados a EL CLIENTE o de los costos de prestación de los productos y servicios ofrecidos por EL BANCO; crisis financiera; por hechos ajenos a la voluntad de las partes; conmoción social; desastres naturales; terrorismo; guerra; caso fortuito o fuerza mayor. EL BANCO procederá a comunicar a EL CLIENTE las modificaciones a cualquiera de las condiciones estipuladas así como cualquier otro aspecto relacionado al presente contrato, a través de una comunicación directa a EL CLIENTE a través de los medios establecidos en la cláusula vigésima. En caso de modificación de las tasas de interés por las causales expresadas 7/ 21 02/2014 en la cláusula segunda, comisiones, gastos u otras estipulaciones contractuales, si EL CLIENTE no aceptase las modificaciones o variaciones unilaterales efectuadas por EL BANCO, se obliga a señalar a EL BANCO su disconformidad por escrito dentro de los cuarenta y cinco (45) días de recibida la comunicación, en cuyo caso se resolverá el presente contrato, estando obligado EL CLIENTE a cancelar el íntegro del saldo que estuviere adeudando con relación al crédito materia del presente contrato para lo que se le otorgarán cuarenta y cinco (45) días desde la fecha en que entren en vigencia las nuevas condiciones, y excedido dicho plazo sin haber realizado la cancelación correspondiente las nuevas condiciones le serán plenamente aplicables y el contrato seguirá vigente. En el caso de incorporación de servicios no relacionados directamente con el producto, la negativa de EL CLIENTE a la incorporación de éstos, no implica la resolución del contrato. Asimismo, las partes declaran conocer que EL BANCO podrá elegir no contratar o modificar el contrato celebrado con EL CLIENTE en aspectos distintos a las tasas de interés, comisiones o gastos, como consecuencia de la aplicación de las normas prudenciales emitidas por la Superintendencia de Banca y Seguros, tales como las referidas a la administración del riesgo de sobreendeudamiento de deudores minoristas, por consideraciones del perfil del cliente vinculadas al sistema de prevención del lavado de activos o del financiamiento del terrorismo o por falta de transparencia de EL CLIENTE. Dicha falta de transparencia se presenta cuando en la evaluación realizada a la información señalada o presentada por EL CLIENTE antes de la contratación o durante la relación contractual, se desprende que dicha información es inexacta, incompleta, falsa o inconsistente con la información previamente declarada o entregada por EL CLIENTE, o en caso de presentarse – a criterio de EL BANCO – inconsistencias entre la información presentada por EL CLIENTE y las transacciones realizadas por éste en sus Cuenta/s/Depósito/s sin poder ser justificado y/o debidamente sustentado por EL CLIENTE; y esto pudiese repercutir negativamente en el riesgo de reputación o legal que enfrenta EL BANCO. En caso EL BANCO decida resolver el contrato suscrito con EL CLIENTE o modificar las condiciones contractuales por las causales indicadas en el párrafo precedente, EL BANCO comunicará esta decisión al cliente a través de los mecanismos que para tal efecto se establezca en los contratos, dentro de los siete (07) días posteriores a dicha modificación o resolución del contrato. DE LA PRIMERA Y PREFERENTE GARANTIA HIPOTECARIA NOVENO: Con la finalidad de garantizar únicamente el crédito concedido por EL BANCO descrito en la Cláusula SEGUNDA, sin reserva ni limitación alguna, sus intereses compensatorios, penalidades, las comisiones, tributos, seguros y demás gastos, así como cualquier hipotética novación del crédito referido anteriormente; de conformidad con lo dispuesto por el Código Civil, la Ley N° 26702, Ley de Promoción del Acceso de la Población de la Propiedad Privada de Vivienda y Fomento del Ahorro, mediante Mecanismos de Financiamiento 8/ 21 02/2014 con Participación del Sector Privado, y demás normas aplicables, EL(LOS) CLIENTE(S), constituye PRIMERA Y PREFERENTE HIPOTECA hasta por la suma que se detalla en el Anexo I en favor de EL BANCO, sobre el inmueble cuya ubicación, descripción y datos de inscripción que de igual forma se detalle en el Anexo I. Las partes dejan expresa constancia que la presente garantía se otorga de conformidad con lo establecido por la Directiva No.002-2003-SUNARP referida a la inscripción de contratos de compraventa de vivienda en proceso de construcción, mediante el cual la hipoteca se otorga sujeta a la condición suspensiva de que el inmueble llegue a existir de conformidad con el artículo 1534 del Código Civil, por lo cual, las partes solicitan se anote la hipoteca condicional y una vez se independice el inmueble se extienda el asiento de inscripción de la hipoteca definitiva en la partida registral correspondiente. Los linderos, medidas perimétricas y demás características serán las que consten descritas en forma definitiva en la Partida Electrónica que corre en el Certificado de Copia Literal de Dominio, expedido por Oficina Registral respectiva, expresando desde ya, las partes contratantes su conformidad al contenido del referido Certificado, el mismo que se adjuntará en el momento de solicitar la inscripción Registral respectiva. Del mismo modo, EL(LOS) CLIENTE(S) declara(n) que la hipoteca que se constituye a favor de EL BANCO, mantendrá su vigencia hasta la total cancelación de la obligación y deudas derivadas del presente contrato frente a EL BANCO. Igualmente, EL(LOS) CLIENTE(S) expresa(n) desde ya su aceptación para que el Registro correspondiente emita los Títulos de Crédito Hipotecarios Negociables materia del presente contrato, de conformidad con lo previsto en la Cláusula DÉCIMO SEXTA Y DÉCIMO SÉPTIMA. DECLARACIONES ADICIONALES DE/LOS CLIENTE(S) DECIMO: EL(LOS) CLIENTE(S) declara(n) adicionalmente al BANCO: 10.1 Que la primera y preferencial hipoteca que por este acto constituye EL(LOS) CLIENTE(S), se extiende a todo lo que de hecho o por derecho corresponda o pueda pertenecer a el/los inmueble(s) hipotecado(s) y comprende todas las construcciones o edificaciones que pudieren existir sobre el/los mismo(s), o bienes que pudieran en el futuro edificarse sobre el/los inmueble(s), y en su caso el suelo, subsuelo y sobresuelo, comprendiendo además sus partes integrantes, accesorios, instalaciones y en general, todo cuanto de hecho y por derecho le(s) corresponda o se incorpore, sin reserva ni limitación alguna y en la más amplia extensión a que se refiere el artículo 1101 del Código Civil. Igualmente comprende los frutos y rentas que pudiera producir, los mismos que podrán ser recaudados directamente por EL BANCO, para aplicarlos al pago de lo que se le adeudase. Asimismo, la presente hipoteca se extiende a las 9/ 21 02/2014 indemnizaciones a las que se refieren los artículos 173 y 174 de la Ley N°26702. 10.2 EL CLIENTE declara con carácter de Declaración Jurada, que cumple con los requisitos exigidos por las normas que regulan el Fondo Mivivienda S.A., el Bono Familiar Habitacional y las demás normas pertinentes, y en especial lo siguiente: a. Que él y su cónyuge e hijos menores de edad, y demás personas que conforman el Grupo Familiar Habitacional no son propietarios de otra vivienda en cualquier localidad de la República del Perú. b. Que no ha adquirido financiamiento con recursos del Fondo Nacional de Vivienda – FONAVI – o del BANMAT –Banco de Materiales- por concepto de autoconstrucción de vivienda, adquisición de vivienda, reconstrucción de vivienda o destugurización (evitar hacinamiento), ni préstamos con recursos canalizados por el Fondo Vivienda y tampoco la asignación y desembolso previo del Bono Familiar Habitacional. c. Que los recursos provenientes del desembolso de este préstamo, serán destinados para la adquisición de una vivienda en primera venta o vivienda recuperada o que esté en proceso de ejecución de garantías por falta de pago de préstamo otorgados con recursos del Fondo Hipotecario de Promoción de la Vivienda-MIVIVIENDA Techo Propio. d. Que la vivienda financiada con recursos del Fondo Hipotecario de Promoción de la Vivienda MIVIVIENDA no ha sido transferida, bajo ninguna modalidad, a otras personas naturales. e. Que El valor total de la vivienda a ser adquirida con el presente préstamo no exceda de S/. 49,700.00 equivalentes a 14 Unidades Impositivas Tributarias. 10.3 Que sobre el/los inmueble(s) hipotecado(s), no existe(n) cargas, gravamen(es) de ninguna especie ni medida judicial, ni extrajudicial alguna que limite su derecho de libre disposición, quedando obligado en todo caso, al saneamiento de ley en caso de evicción. Adicionalmente, EL(LOS) CLIENTE(S) queda comprometido a informar a EL BANCO, por escrito, de la celebración de cualquier acto o contrato sobre el inmueble, sea éste oneroso o gratuito. 10.4. Se obligan a proporcionar, toda la información relacionada con el mutuo otorgado, que soliciten el Fondo, COFIDE y el BANCO. 10.5. Que por el presente instrumento, se obligan a otorgar las facilidades para que el Fondo, COFIDE y/o el (BANCO), puedan examinar la vivienda, motivo del presente financiamiento. 10.6. Que conocen que todas las declaraciones formuladas en el presente contrato, tienen carácter de declaración jurada, y por tanto su infracción está sujeta a las sanciones establecidas en la Ley N°26702 y en el artículo 247º del Código Penal. EL CLIENTE declara que, con anterioridad a la contratación, y que por la presente, - expresamente y de forma inequívoca - ha prestado su libre consentimiento con la finalidad de que EL BANCO pueda utilizar sus datos personales e inclusive los considerados datos sensibles, para el desarrollo de sus actividades de negocio, lo que supone incorporarlos en sus Bases de Datos, e implica que éstos se consideren en la cartera de clientes aplicable a 10/ 21 02/2014 sus diversos productos y servicios presentes y futuros a efectos de incorporarla en sus campañas comerciales, ofertas de productos y servicios, trabajos estadísticos y análisis de riesgos y de mercado, focus group y encuestas de nivel de servicio y otros, remisión de información institucional y comercial, proyectos de negocio y cualquier otro uso relacionado al desarrollo de sus actividades; autorizando además a que pueda inclusive trasladarla a terceros vinculados o no vinculados, a nivel nacional y/o internacional, siempre que dicha información sea utilizada para fines relacionados a las actividades de negocio de EL BANCO dentro del territorio nacional. La presente autorización es por plazo indeterminado, el cual incluye al menos todo el período de duración de las relaciones comerciales entre EL CLIENTE y EL BANCO y un período de cinco (5) años desde la conclusión de las mismas. Asimismo, EL CLIENTE reconoce que podrá solicitar la rectificación de sus datos personales e inclusive revocar la autorización otorgada mediante comunicación escrita a EL BANCO. DECIMO PRIMERA: Las partes contratantes dejan expresa constancia que EL BANCO podrá proceder a la ejecución de la garantía hipotecaria, referida en la Cláusula NOVENA, o dar por terminado el presente contrato de préstamo, sin asumir por ello ninguna responsabilidad, dando por vencidos todos los plazos estipulados en el presente contrato y exigir el pago inmediato del íntegro de las cuotas y demás obligaciones pendientes de pago y proceder a la ejecución de la garantía mencionada, en cualquiera de los siguientes supuestos: 1. Si EL(LOS) CLIENTE(S) dejase(n) de pagar dos o más cuotas del préstamo, según cronograma de pagos acordado, sea en forma alternada o consecutiva o si incumple cualquiera de las obligaciones asumidas en las presentes Cláusulas Adicionales. 2. Si el valor de el/los bien(es) hipotecado(s), según tasación que EL BANCO, por cuenta y costo de EL/LOS CLIENTE(S) mande practicar, disminuyera por cualquier causa a un monto inferior en más del 10% del valor de sus obligaciones vencidas o por vencer, salvo que mejore o amplíe la garantía a entera satisfacción de EL BANCO, o que reduzca su obligación u obligaciones en la proporción y dentro del plazo que EL BANCO le señale. 3. Si EL(LOS) CLIENTE(S) es (son) demandado(s) respecto a la propiedad del bien dado en garantía. 4. Si a la fecha de la celebración de este contrato, resultara que EL(LOS) CLIENTE(S) padecía(n) de enfermedad diagnosticada o de su conocimiento, preexistente o, en su caso, si la declaración de salud que formuló para el seguro no fuese cierta o exacta y ello determine que haga imposible o deje o pueda dejar sin efecto en cualquier momento el seguro de desgravamen hipotecario contratado con la aseguradora. 5. Si EL(LOS) CLIENTE(S) no cumple(n) con contratar los seguros requeridos por EL BANCO, en los términos establecidos en el presente contrato. 6. Si el/los inmueble(s) hipotecado(s) resultara(n) afectado(s) con otros gravámenes a favor de terceros acreedores, cargas u otras afectaciones, o si en el plazo de 60 días de inscrita la independización del inmueble no se haya inscrito la garantía por culpa de EL CLIENTE. 7. Si EL(LOS) CLIENTE(S) no cumpliera(n) con facilitar el acceso a la inspección del bien dado en garantía hipotecaria, y/o con subsanar las 11/ 21 02/2014 observaciones que, respecto al estado de conservación y calidad del bien referido realice EL BANCO. 8. Si EL(LOS) CLIENTE(S) destinara(n) los fondos del crédito concedido por EL BANCO a un fin distinto al establecido en la Cláusula SEGUNDA. 9. Si EL CLIENTE hubiera proporcionado información falsa a EL BANCO en las Declaraciones Juradas presentadas, en cuyo caso sin perjuicio de las acciones penales correspondientes, se darán por vencidas todas las cuotas pendientes del préstamo, quedando automáticamente obligado EL CLIENTE a cancelar el íntegro del saldo pendiente de pago del préstamo, más los intereses, comisiones y otros que se hubieren devengado. Adicionalmente, EL CLIENTE - como consecuencia de la declaración falsa, perjuicio generado a EL BANCO e incumplimiento de condiciones previas para el otorgamiento del préstamo - deberá pagar una penalidad a favor de EL BANCO, equivalente al 10% (diez por ciento) del saldo pendiente de pago del préstamo a la fecha de requerimiento efectuado por EL BANCO. Si EL CLIENTE no cumpliera con hacer efectivo el pago del préstamo más la penalidad señalada, se procederá a ejecución de la garantía. 10. Si EL(LOS) CLIENTE(S) es(son) declarado(s) insolvente(s) o en quiebra, o ingresase a algún otro procedimiento concursal ante Indecopi u órgano equivalente. 11. Si EL(LOS) CLIENTE(S) no cumpliera(n) con cualquiera de las obligaciones contraídas en virtud del presente contrato. 12. Si EL(LOS) CLIENTE(S) realizan modificaciones y/o ampliaciones al inmueble sin obtener la Licencia de Construcción respectiva y/o respetar las condiciones establecidas en los Planos y/o Reglamento Interno correspondiente que EL(LOS) CLIENTE(S) declara(n) conocer y se obligan a cumplir en su integridad. Esta causal será igualmente aplicable si EL(LOS) CLIENTE(S) no cumpliera(n) con informar a EL BANCO de las modificaciones y/o ampliaciones que realicen al inmueble. De conformidad con el Art. 1430° del Código Civil, la resolución del contrato de préstamo operará de pleno derecho, siendo suficiente que EL BANCO notifique a EL(LOS) CLIENTE(S) de su decisión por escrito, sin ninguna otra formalidad adicional; manteniéndose subsistente la hipoteca en garantía de la obligación de pago inmediato de cargo de EL(LOS) CLIENTE(S); procediendo sin más trámite EL BANCO a cobrar su acreencia, conformada por el saldo pendiente de pago del préstamo más los intereses compensatorios, comisiones, penalidades y otros que se hubieran devengado al término del plazo establecido en el presente contrato, suma total liquida que EL(LOS) CLIENTE(S) se obliga(n) a pagar inmediatamente; ejecutándose en caso contrario la garantía hipotecaria que por este acto se constituye en la forma prevista por el Código Procesal Civil. Se deja expresa constancia que la resolución del contrato de préstamo por incumplimiento de las obligaciones que EL(LOS) CLIENTE(S) asume(n), no conlleva la extinción de la hipoteca que se constituye; pues en todo caso de resolución o de terminación del contrato de préstamo dicha garantía se mantiene plenamente vigente, encontrándose precisamente en tales casos EL BANCO facultado a ejecutar el/los inmueble(s) hipotecado(s) para aplicar el 12/ 21 02/2014 producto de la misma al pago de sus acreencias. DECIMA SEGUNDA: A fin de comprobar el estado de conservación y demás cualidades del bien otorgado en hipoteca, EL BANCO, Corporación Financiera de Desarrollo S.A. – COFIDE y el Fondo, bajo cuenta y costo de EL(LOS) CLIENTE(S), quedan autorizados para que, en la fecha y forma que estimen conveniente, previo aviso, ya sea por medio de sus funcionarios, representantes, o en su caso, a través de los técnicos, peritos o cualquier otro profesional que para tal efecto deban contratar, realicen las inspecciones, pericias y pruebas que crean necesarias. Cualquier observación respecto al estado de conservación del bien hipotecado, deberá ser subsanada por EL(LOS) CLIENTE(S), dentro del plazo que para el efecto señale EL BANCO, vencido el cual sin que éste se haya verificado, podrá EL BANCO proceder en la forma establecida en la Cláusula que antecede DECIMA TERCERA: Para el improbable caso de una ejecución, y en aplicación de lo dispuesto por el artículo 720 del Código Procesal Civil, las partes de común acuerdo convienen en valorizar el inmueble hipotecado, en la suma que se detalle en el Anexo I, según tasación efectuada por perito inscrito en la REPEV de la Superintendencia de Banca y Seguros, no siendo necesario, por lo tanto, nueva tasación en caso de ejecución. Sin embargo, EL BANCO se reserva el derecho de solicitar, al finalizar la construcción del inmueble materia del presente contrato o cuando lo estime conveniente, una nueva tasación por cuenta y costo de EL(LOS) CLIENTE(S), asumiendo éstos la obligación de facilitar el libre acceso al inmueble de los tasadores que EL BANCO designe. DE LOS SEGUROS DECIMO CUARTA: Durante la vigencia del préstamo, EL(LOS) CLIENTE(S) se obliga(n) a contratar y mantener vigente un seguro contra todos los riesgos que pueda sufrir el inmueble hipotecado, por lo menos contra incendio, huelga y conmoción civil, daño malicioso, terrorismo, vandalismo, sismo, inundaciones, daño por agua y explosión y en general cualquier riesgo, otorgado por una Compañía de Seguros de calificación no inferior a B y una póliza de desgravamen, ambas satisfacción de EL BANCO, por una cantidad no menor al saldo contable deudor del préstamo salvo que EL BANCO acepte un monto distinto; y transferir a EL BANCO su derecho a la indemnización que debe pagar la aseguradora en caso de siniestro, para cuyo efecto le entregará la póliza o pólizas debidamente endosadas de manera que EL BANCO cobre el importe de la indemnización y lo aplique a la amortización de lo que se le adeudase. Las condiciones de la póliza del seguro contra todos los riesgos del/los inmueble(s) hipotecado(s), cuyo único beneficiario será EL BANCO, con el detalle de la suma asegurada, los riesgos no cubiertos o excluidos y que imponen el pago por cuenta de EL(LOS) CLIENTE(S) de una franquicia 13/ 21 02/2014 deducible (porcentaje del daño) en el evento de siniestro, constan en póliza entregada que EL(LOS) CLIENTE(S) declara(n) conocerlas y aceptarlas, por lo que en caso de ocurrir un siniestro no amparado por la póliza contratada o de limitaciones o exclusiones impuestas por la Compañía de Seguros, EL BANCO no asume ninguna responsabilidad. Asimismo, durante la vigencia del presente Contrato, EL(LOS) CLIENTE(S) se obliga(n) a contratar y mantener vigente un seguro de desgravamen, siendo beneficiario de la póliza exclusivamente EL BANCO, quien en caso de fallecimiento de EL(LOS) CLIENTE(S) y/o de las personas aseguradas, cobrará directamente la indemnización que deba pagar la aseguradora para aplicarlo hasta donde alcance a la amortización y/o cancelación de lo adeudado. Las condiciones de la póliza del seguro de desgravamen, cuyo único beneficiario será EL BANCO, con el detalle de los riesgos no cubiertos o excluidos, constan en la póliza que EL CLIENTE(LOS) declara(n) conocer y aceptar. EL(LOS CLIENTE(S) declara(n) también que conoce y acepta que el seguro solamente pagará el saldo de la deuda al día de su fallecimiento, siendo de cargo de sus herederos los intereses, comisiones, capital y gastos del préstamo en mora y que no se hayan cancelado hasta dicha fecha, con el límite de la masa hereditaria. EL BANCO queda facultado, por cuenta de EL(LOS) CLIENTE(S), a contratar, renovar y/o mantener vigente la(s) respectiva(s) póliza(s) del(los) seguro(s) referido(s), en caso de incumplimiento de EL(LOS) CLIENTE(S) de la obligación que asume según el párrafo anterior, debiendo en ese caso EL(LOS) CLIENTE(S) reembolsarle de inmediato los pagos realizados; o en caso que EL BANCO aceptara financiarla, EL(LOS) CLIENTE(S) le autoriza(n) a EL BANCO, con su firma en el presente contrato, a incluir el costo total de la(s) póliza(s) tomada(s) en las cuotas del préstamo otorgado. La falta de contratación o renovación de la(s) póliza(s) de seguro(s) por parte de EL BANCO no genera para éste responsabilidad alguna; pues EL(LOS) CLIENTE(S) declara(n) conocer que dicha obligación es de su responsabilidad. Queda establecido entre las partes que si por cualquier causa o circunstancia, el(los) seguro(s) tomados por EL BANCO, a que se refiere este contrato fueren variados, modificados o incluso suprimidos, EL BANCO lo comunicará a EL(LOS) CLIENTE(S) mediante aviso escrito tan pronto como tenga conocimiento, a fin que EL(LOS) CLIENTE(S) tome(n) debida nota de tales cambios y/o supresiones y de todas sus implicancias y consecuencias. Además, si las variaciones consistieran en nuevos requerimientos a ser cumplidos o presentados por EL(LOS) CLIENTE(S), o nuevos riesgos excluidos u otros, EL(LOS) CLIENTE(S) se obliga(n) a satisfacerlos y/o a cumplirlos, bajo su exclusiva decisión y responsabilidad de quedar desprotegido(s) del seguro correspondiente. DISPOSICIONES COMPLEMENTARIAS DECIMO QUINTA: EL(LOS) CLIENTE(S) reconoce(n) y acepta(n) que EL BANCO podrá ceder sus derechos derivados del presente contrato, ya sea mediante una cesión de derechos o mediante la constitución de un patrimonio 14/ 21 02/2014 autónomo para efectos de su titulización o mecanismos similares, o venta de cartera, o emisión de instrumentos o bonos hipotecarios y/o cualquier otra forma permitida por la ley, a lo que EL(LOS) CLIENTE(S) presta(n) desde ahora y por el presente documento su consentimiento expreso e irrevocable a dichas cesiones y transferencias, incluyendo las correspondientes a la(s) garantía(s) que pudiera haber constituido a favor de EL BANCO en respaldo de las obligaciones derivadas del presente contrato siendo para ello suficiente que EL BANCO le comunique la identidad del nuevo acreedor o titular de los derechos y garantías cedidos. DECIMO SEXTA: EL(LOS) CLIENTE(S) acepta(n) y solicita(n) al Registro Público pertinente desde ya, que en mérito al presente documento y a las condiciones determinadas en el mismo, en la oportunidad correspondiente y a simple petición de EL BANCO, sobre la base de la hipoteca otorgada por EL(LOS) CLIENTE(S), se emita un Título de Crédito Hipotecario Negociable, para ser entregado directamente a EL BANCO, sin que sea necesario que EL(LOS) CLIENTE(S) lo endose(n), quedando EL BANCO facultado en ese caso a completar dicho título valor con las informaciones y condiciones del crédito, según el presente contrato, conforme a la Ley N° 27287, Ley de Títulos Valores. En virtud de lo establecido en el párrafo anterior, EL(LOS) CLIENTE(S) otorga(n) poder especial a favor de EL BANCO para que en su nombre y representación suscriba los documentos públicos o privados que sean necesarios para la emisión del Título de Crédito Hipotecario Negociable en los términos del párrafo anterior, del presente Contrato y de la Ley de Títulos Valores. Queda entendido que la formalización y/o emisión del Título de Crédito Hipotecario Negociable se sujetará a los acuerdos establecidos en el presente Contrato y a las disposiciones legales pertinentes, las mismas que serán aplicables a partir de la solicitud que en forma expresa formule EL BANCO al Registro Público correspondiente, en virtud al poder especial que le es otorgado en este acto por EL(LOS) CLIENTE(S). DECIMO SETIMA: Si no se hubiese emitido el Título de Crédito Hipotecario Negociable, EL(LOS) CLIENTE(S) se obliga(n), a elección exclusiva y simple requerimiento de EL BANCO, a lo siguiente: a) Otorgar un nuevo poder a favor de EL BANCO en los mismos términos indicados en la Cláusula precedente. b) Suscribir cualquier documento, sea público o privado, que fuere necesario a fin de formalizar la emisión del Título de Crédito Hipotecario Negociable. DECIMO OCTAVA: Cualquier tributo, ya indicado en la Hoja Resumen o creado posteriormente a la celebración de este contrato, que pueda gravarlo o las demás obligaciones asumidas como consecuencia del mismo, será de cargo exclusivo y/o trasladado a EL(LOS) CLIENTE(S), lo que se adicionará en su caso al importe de las cuotas mensuales comprometidas. Asimismo, todos los gastos que pudiera devengar este instrumento, inclusive las nuevas 15/ 21 02/2014 valorizaciones que se efectúen sobre el bien otorgado en garantía, los impuestos y gastos que se hayan que cancelar para inscribir la garantía, los derechos notariales y registrales que se ocasionen, los de un Testimonio y copia simple para EL BANCO, los de su cancelación llegado el momento, serán de cuenta única y exclusiva de ELCLIENTE, con excepción de los gastos que demande la emisión del Título de Crédito Hipotecario Negociable, que serán de cuenta y costo de EL BANCO. Para ello EL CLIENTE autoriza desde ya a EL BANCO para que abra una cuenta corriente a su nombre y cargue en ella los gastos incurridos, sin que para ello sea necesario tener la debida provisión de fondos, lo que será debidamente comunicado a EL CLIENTE en momento posterior a través de medios electrónicos o vía telefónica. Del mismo modo, queda expresamente entendido que cualquier gasto o costo derivado del presente contrato, que EL BANCO se vea obligado a efectuar o asumir por cuenta de EL(LOS) CLIENTE(S), devengará, a partir de la fecha en la que EL BANCO efectúe los desembolsos correspondientes, los intereses compensatorios y moratorios a la tasa máxima que tenga vigente para sus operaciones activas, sin que para ello sea necesario requerimiento alguno de pago para constituir en mora a EL(LOS) CLIENTE(S), la que se producirá en forma automática. DECIMO NOVENA: EL(LOS) CLIENTE(S), se compromete(n) a proporcionar toda la información que EL BANCO, la Corporación Financiera de DesarrolloCOFIDE y/o el Fondo le soliciten con relación al crédito otorgado en virtud de este Contrato VIGESIMO: EL BANCO entrega a EL(LOS) CLIENTE(S) y éste(os) declara(n) recibir en este acto, una Hoja Resumen con explicación de las condiciones generales y especiales del presente contrato. Las informaciones sobre la contratación, renovación y modificación de las pólizas de seguro que según la Cláusula DÉCIMA CUARTA pueda realizar EL BANCO por cuenta de EL CLIENTE; así como las modificaciones en la forma de pago, monto de cuotas, tasas de interés y otros que EL BANCO estime por conveniente, serán informados a EL CLIENTE a través de comunicaciones por medios directos dirigidos a EL CLIENTE. Cuando EL BANCO otorgue a EL CLIENTE condiciones, opciones o derechos que constituyan condiciones más beneficiosas a las existentes y que no impliquen la pérdida ni la sustitución de condiciones previamente establecidas, no serán considerados como modificaciones contractuales para efectos del presente contrato, y serán comunicados posteriormente a EL CLIENTE, pudiendo éstos aplicarse de manera inmediata. EL BANCO podrá comunicar a EL CLIENTE las modificaciones a cualquiera de las condiciones estipuladas en el presente contrato, a través de cualquiera de los medios que a continuación se detallan, lo cual EL CLIENTE declara expresamente conocer y aceptar. Para comunicar modificaciones en las tasas de interés, penalidades, comisiones y gastos, que resulten en condiciones menos favorables a las 16/ 21 02/2014 originalmente pactadas para EL CLIENTE, y/o resolución contractual por causas distintas al incumplimiento, limitación o exoneración de responsabilidad por parte de EL BANCO y/o incorporación de servicios que no se encuentren directamente relacionados al producto contratado, EL BANCO podrá utilizar los siguientes medios directos: o Comunicaciones escritas o avisos especiales dirigidos al domicilio de EL CLIENTE, o Correos electrónicos a la dirección electrónica otorgada por EL CLIENTE, o Comunicaciones telefónicas a EL CLIENTE, Para comunicar modificaciones que resulten en condiciones contractuales más favorables a las pactadas originalmente por EL CLIENTE, o por situaciones no mencionadas en el punto anterior, EL BANCO podrá utilizar, adicionalmente a los medios mencionados previamente, cualquiera de los siguientes medios de forma indistinta: o Avisos en los locales de EL BANCO; o Comunicados en televisión, radio y periódicos; o Avisos en la página web de EL BANCO. En las citadas comunicaciones, ya sea a través de medios directos o indirectos - EL BANCO indicará la fecha en que la modificación empezará a regir. Asimismo, a través de los medios antes referidos, EL BANCO podrá comunicar a EL CLIENTE, cualquier otro aspecto relacionado al presente contrato. Se establece que en el caso de modificaciones que resulten en condiciones contractuales más favorables a las pactadas originalmente por EL CLIENTE, EL BANCO realizará las comunicaciones en momento posterior a la vigencia de las nuevas condiciones, lo que podrá realizar dentro de cuarenta y cinco (45) días inclusive. En caso de modificación unilateral de las tasas de interés, comisiones, gastos u otras estipulaciones contractuales, EL CLIENTE puede dar por concluida la relación contractual, esta resolución de contrato no exime a EL CLIENTE de su obligación de cancelar su deuda vigente. Si EL CLIENTE no aceptase las modificaciones o variaciones unilaterales efectuadas por EL BANCO, se obliga a señalar a EL BANCO su disconformidad por escrito dentro de los cuarenta y cinco (45) días de recibida la comunicación, en cuyo caso se resolverá el presente contrato, estando obligado EL CLIENTE a cancelar el íntegro del saldo que estuviere adeudando con relación a el crédito materia del presente contrato para lo que se le otorgarán hasta cuarenta y cinco (45) días desde la fecha en que entren en vigencia las nuevas condiciones, y excedido dicho plazo sin haber realizado la cancelación correspondiente las nuevas condiciones le serán plenamente aplicables. EL CLIENTE podrá solicitar la remisión de información relacionada a sus pagos efectuados y pendientes conforme a su Cronograma de Pagos, la que podrá 17/ 21 02/2014 ser remitida mediante carta al domicilio de EL CLIENTE o por medios electrónicos (correo electrónico, página web u otros) según elección de éste, ya sea en la solicitud de crédito o en momento posterior y sujeto a las comisiones correspondientes en caso de elección de envío de información por carta. La información solicitada será remitida en un plazo máximo de treinta (30) días posteriores al cierre del mes de solicitud y podrá ser remitida mensualmente si EL CLIENTE lo solicita. Se establece que en caso EL CLIENTE haya elegido la remisión de información por carta a su domicilio, este envío se cancelará a decisión de EL BANCO si es que por dos (2) meses indistintos EL BANCO no pueda hacer el cargo de la correspondiente comisión en la cuenta de cargo indicada por EL CLIENTE. VIGESIMOPRIMERA: Para todos los efectos del presente contrato de Préstamo con Garantía Hipotecaria, quienes intervienen en el mismo, renuncian expresamente al fuero de sus domicilios, y se someten a la jurisdicción de los Jueces y Tribunales del Distrito Judicial de la ciudad donde se suscribe el presente contrato, señalando como sus domicilios los indicados en el ANEXO 1 del presente contrato, en donde se les hará llegar todas las notificaciones y avisos a que hubiera lugar. Las partes intervinientes podrán cambiar de domicilio dentro de la misma jurisdicción, previa notificación hecha a la parte contraria por medio de comunicación escrita con 15 días calendario de anticipación, sin cuyo requisito no surtirá efecto legal alguno dicho cambio. Lima, ____ de ____________ de _______. 18/ 21 02/2014 ANEXO I CONTRATO DE PRESTAMO HIPOTECARIO TECHO PROPIO EL IFI: BANCO FINANCIERO DEL PERU RUC: Nº 20100105862. Dirección: Av. Ricardo Palma Nº 278, Miraflores. Representantes: Ambos con poder inscrito en la Partida N° 11005106 del Registro de Personas Jurídicas de Lima. EL CLIENTE: INMUEBLES A HIPOTECAR: MONTO TOTAL DE HIPOTECA Y MONTO DE VALUACION: MONTO DEL PRÉSTAMO: Contra de la inscripción del bloqueo registral a favor del Banco Financiero del siguiente inmueble. PLAZO: TASA: PERIODO DE GRACIA: CUOTAS DOBLES: GARANTIA: HIPOTECA – BLOQUEO DEL INMUEBLE Fecha ut supra 19/ 21 02/2014 [SE UTILIZA SÓLO EN CASO EXISTA FIADOR] ANEXO I FIANZA SOLIDARIA (DEL CONSTRUCTOR/VENDEDOR/TERCERO) Me/Nos constituyo/imos en Fiador/es Solidario/s con el/los deudor/es y entre nosotros mismos, renunciando expresamente al beneficio de excusión, en favor del EL BANCO, por todas las obligaciones que EL CLIENTE afianzado contrae por el presente Contrato de Préstamo Hipotecario, y en forma especial por la obligación de constituir primera y preferente garantía hipotecaria que se señala en su Cláusula Novena, comprometiéndome/nos a responder por la cantidad adeudada, los intereses compensatorios y moratorios de ser el caso y comisiones pactadas que se devenguen, como tributos, gastos notariales y judiciales que pudieran haber. Acepto/amos que el importe total adeudado o el monto que EL BANCO ponga a cobro, sea señalado en una Liquidación que al efecto practique y emita EL BANCO, conforme al Artículo 132. Inciso 7 de la Ley General del Sistema Financiero-Ley 26702-, el que tendrá mérito ejecutivo contra mi/nuestra parte y/o EL CLIENTE afianzado, según decida EL BANCO. Del mismo modo, EL BANCO queda expresa e irrevocablemente autorizado para que pueda cargar las sumas necesarias en las cuentas o depósitos que en cualquier moneda mantenga/mos en EL BANCO, o para aplicar los valores o bienes de mi/nuestra propiedad que puedan encontrarse en poder de EL BANCO, en cualquiera de sus oficinas en el país o del exterior, para amortizar y/o cancelar la deuda de cargo de EL CLIENTE afianzado, directamente y sin ningún trámite previo ante la autoridad judicial u otra alguna y/o a su sola decisión, requeriré/mos el pago según el monto que hubiere liquidado, requerimiento que será atendido de inmediato y en forma incondicional, asumiendo en caso contrario además de los intereses compensatorios más moratorios, los daños y perjuicios que se originen para EL BANCO su tardanza o ejecución judicial de la presente fianza solidaria. Esta Fianza Solidaria la constituyo/imos por plazo indeterminado, por lo que quedaré/emos liberados sólo una vez que se haya logrado la inscripción en el Registro de la Propiedad Inmueble, de la Declaratoria de Fábrica, independización, Reglamento Interno de Propiedad Horizontal de ser el caso; y, además, la inscripción de la Primera y Preferente Hipoteca a favor de EL BANCO, sobre el inmueble a que se hace referencia en la Cláusula Novena del contrato de préstamo que se garantiza con esta fianza solidaria; inmueble que se encuentra actualmente en construcción, renunciando al plazo de requerimiento a que se refiere el Art.1899 del Código Civil, aceptando desde ahora, todas las prórrogas, refinanciaciones y renovaciones que se concedan a EL CLIENTE afianzado, para lo cual presto/amos mi/nuestro consentimiento expreso. Me/Nos someto/emos expresamente a los mismos jueces y tribunales del Distrito Judicial señalado en el contrato de Préstamo Hipotecario, al que EL CLIENTE afianzado se ha sometido, señalando como domicilio para ese efecto el que aparece al final de este documento, donde se efectuarán las diligencias notariales, judiciales y demás que fuesen necesarias. 20/ 21 02/2014 Conven/go/imos en subrogar/me/nos de inmediato y obligatoriamente, en los derechos crediticios de EL BANCO, si EL CLIENTE afianzado fuese sometido a cualquier proceso de insolvencia o reestructuración. En cualquiera de dichas situaciones, EL BANCO podrá exigir el cumplimiento inmediato de las obligaciones garantizadas, con facultad plena de ejecutar las contra-garantías reales o personales que tenga/mos establecida/s; en modo tal que, EL BANCO no participará en la Junta de Acreedores, ni en el proceso de reestructuración, liquidación o quiebra judicial; asumiendo Yo/Nosotros la responsabilidad de concurrir a dichos procesos, ejercitando los derechos crediticios en los que quedo/amos obligado/s a subrogar/me/nos automáticamente y por el sólo mérito de la expedición de las resoluciones administrativas o judiciales que se dicten contra EL CLIENTE afianzado. Acepto y autorizo que esta fianza se ejecute en forma independiente al que corresponda a la situación de insolvencia del Afianzado; salvo que EL BANCO me/nos comunique la suspensión de tal ejecución, lo que se hará necesariamente por escrito, en cuyo caso esta Fianza se mantendrá plenamente vigente según sus condiciones. Queda precisado que en caso de honrarse la presente fianza, la subrogación en los derechos crediticios frente al CLIENTE afianzado se limitará sólo al pago realmente verificado en favor de EL BANCO, según se señale en a constancia o recibo de pago que EL BANCO expida a mi (nuestra) petición, sin incluir las garantías que puedan respaldarlo, las que se transferirán en mi/nuestro favor, sólo si EL BANCO lo manifestara expresamente. Fecha ut supra. 21/ 21 02/2014