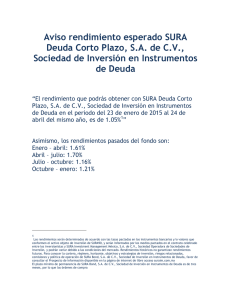

N ÚM E RO

03

BOLETÍN ESPECIALIZADO EN TEMAS DE SEGUROS

M AY O

2 0 12

|

FÍJATE BIEN

DONDE PISAS

GLOSARIO

DE SEGUROS

Juan carlos bonnet

Estructuras eficaces en empresas

distribuidoras de seguros

En el pasado boletín mencionaba la necesidad de proceder inteligentemente al

momento

de adquirir un seguro, definiendo las coberturas adecuadas a partir de un

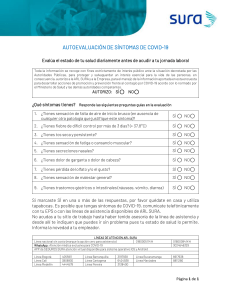

MÁRGEN DE SOLVENCIA

análisis particular de los riesgos. Pero la evaluación no se debe limitar a las características del

Las

aseguradoras

deben producto. También es importante, más importante, valorar la marca que respalda el seguro. Porque

constituir y mantener los precisamente es ese respaldo, asociado a la sensación de tranquilidad y protección, lo que adquiere

recursos

suficientes

para quien compra un seguro.

responder por las obligaciones

derivadas de los contratos de Por eso al tomar la decisión se deberían tener en cuenta parámetros como solidez, solvencia,

seguros suscritos con los trayectoria, índices de crecimiento y de participación en el mercado y conformación accionaria de la

aseguradora, por mencionar solo algunos. Porque estos factores en su conjunto, o aisladamente, están

consumidores.

relacionados directamente con la cultura organizacional de la empresa y la manera como ésta se

Una parte de estos recursos se relaciona con sus clientes.

destinan

a

las reservas

(provisiones) técnicas, las Y es que, aunque ninguna compañía de seguros trabaja bajo la premisa de “no pagar”, sí se corre el

cuales representan el monto de riesgo de que ante una situación adversa, si no se cuenta con unas bases sólidas, se tomen decisiones

dinero que el asegurador que puedan impactar negativamente los intereses de los clientes. Casos se ven en que la manera como

requiere para cumplir con sus se vende es diametralmente opuesta a la manera como se paga: Se ofrece barato, rápido y omitiendo

obligaciones y saldar todos los requisitos, mientras el estudio de la reclamación es lento, displicente y con una lista interminable de

compromisos esperados con requisitos, representando un altísimo costo para el asegurado (es como tratar con empleados en estado

los asegurados y otros de hibernación).

beneficiarios, que se originen

durante la vigencia del Y, claro, se trata de que esa misma compañía que nos exige buena salud para otorgarnos el seguro,

portafolio de contratos del muestre unos signos vitales estables que permitan augurarle una vida larga y próspera, tal como

deseamos que sea nuestra relación con ella. Especialmente en aquellos productos en los que esperamos

asegurador.

obtener el beneficio prometido en el mediano o largo plazo (como los seguros de vida con un

Un conjunto de estos recursos componente financiero, los seguros educativos o los de pensiones).

se denominan margen de

solvencia. Se

tratan

de Pero no sólo fuerte y sana. También, como en toda buena relación, a la aseguradora hay que saberla

los fondos propios con que cerca. Y no necesariamente físicamente cerca (aunque ayuda mucho). En plena era digital, en un

cuentan las aseguradoras mundo globalizado donde las distancias no se miden en términos de kilómetros sino de kilobytes, estar

para

afrontar

posibles cerca significa tener a disposición de sus clientes e intermediarios una red de contacto fuerte y ágil,

imprevistos relacionados con donde la comunicación fluya permanentemente y se disponga de acceso fácil y rápido a todos los

los siniestros o la gestión trámites y servicios.

general de la compañía y, de

esta forma minimizar la Desafortunadamente conseguir la información que nos permita tomar una

posibilidad de incumplir los decisión inteligente, no es fácil. O se consigue pero no sabemos

compromisos adquiridos con interpretarla. O nos llega de manera fragmentada a través de

las mismas aseguradoras que tratamos de evaluar, lo que le

sus asegurados.

resta confiabilidad (¿O cuántas compañías sacan avisos

FUENTE: FASECOLDA

publicitarios cuando son calificadas por debajo de la

famosa triple A? ¿Alguien sabe exactamente qué

Las compañías de significa ser calificado triple A?).

seguros deben mantener el

margen de solvencia dentro de

los parámetros exigidos por el

gobierno nacional y tienen la

obligación

de

reportarlo

periódicamente

a

la

Superintendencia Financiera

de Colombia.

La buena noticia, para quienes no somos asesores de

seguros, es que ellos sí conocen las aseguradoras. Incluso aquellas

con las que no trabajan. Cuando alguien te ofrezca un seguro

pregúntale por la compañía que lo respalda o, mejor aún, consúltalo con tu asesor de confianza.

Juanes lo dice…fíjate bien donde pisas…no vaya a ser que…

JUAN CARLOS BONNET

Consultor empresarial

¿

¿P

Pa

arra

aq

qu

ué

é

s

siirrv

ve

en

n…

…?

?

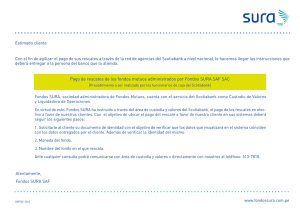

INDUSTRIA ASEGURADORA COLOMBIANA

PRIMAS EMITIDAS Y CUOTAS RECAUDADAS

Comparativo Febrero-2011 vs Febrero-2012

LOS SERVICIOS DE ASISTENCIA

Son coberturas que, aunque en ocasiones

se pueden conseguir individualmente,

normalmente van anexas a los seguros

para los autos, el hogar y las empresas, y

que buscan darle una solución inmediata

a aquellas emergencias que se presentan

en el desarrollo de las actividades

cotidianas.

Es decir que lo que busca este tipo de

servicios no es restituir una pérdida o

intervenir en grandes reparaciones, que

normalmente son objeto de la cobertura

de otros amparos del seguro, sino

atender de manera urgente eventos

imprevistos que requieren de una

atención inmediata.

Con el afán de diferenciar sus productos

y de acercarse más a sus clientes, a través

de la oferta de servicios de alto impacto

por su uso frecuente, las aseguradoras

han ido incorporando cada vez más

coberturas a estos anexos de asistencia:

Cambiarte

un neumático pinchado;

abrirte la puerta de la casa, de la empresa

o del carro, cuando dejas olvidadas las

llaves en el interior;

enviarte un

conductor para que te puedas tomar unos

tragos tranquilo; parar una fuga de agua

antes de que se te inunde la vivienda, y

probablemente la del vecino; recogerte,

recoger tu carro, tu familia y hasta tu

mascota cuando te quedas varado en

medio de la nada… y así sigue una lista

casi inagotable.

De manera que en muchos casos estos

servicios de asistencia se constituyen en

el principal factor diferenciador, no solo

entre productos comercializados por

diferentes compañías de seguros, sino

entre los planes ofrecidos por la misma

aseguradora.

Por eso fíjate bien...éste también debe ser

un factor a tener en cuenta al elegir tu

seguro.

* Solo se listan las primeras 15 de mayor a menor primaje.

* Cifras en millones de pesos.

FUENTE: FASECOLDA

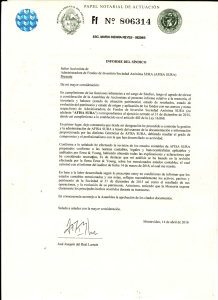

Sura seguirá de

compras en

América Latina

Por: CARLOS ARTURO GARCíA M.

| 17 de Marzo del 2012

Andrés Castro, presidente de Sura Asset Management, filial

del Grupo Sura.

Habla presidente de Sura para el continente. Plan

incluye adquisiciones en ahorro voluntario.

Pese al esfuerzo económico que hizo el Grupo Sura con la compra de

los activos de ING en América Latina (3.164 millones de dólares), este

es un primer paso hacia la consolidación del más grande operador de

ahorro, inversión y seguros de la región.

Una estrategia que comienza a cobrar fuerza con la llegada y

posicionamiento de la marca Sura a México, Perú, Chile y Uruguay,

países donde desde ya se explora la posibilidad de nuevas

adquisiciones, como se lo dijo a EL TIEMPO Andrés Castro, presidente

de Sura Asset Management, filial creada por Sura para manejar sus

activos en el exterior.

FUENTE: Ver el artículo completo en EL TIEMPO.COM

Ninguno de los conceptos, opiniones o definiciones publicados en este boletín comprometen a otras personas u

organizaciones excepto en aquellos casos en que se les da su respectivo crédito. Para cualquier información sobre un

tema o seguro en particular se recomienda consultar el material oficial emitido por las aseguradoras u otros

organismos, como la Superintendencia Financiera de Colombia o la Federación de Aseguradores Colombianos

(Fasecolda)

0

0