Obtener en PDF - Revistas APR Chile

Anuncio

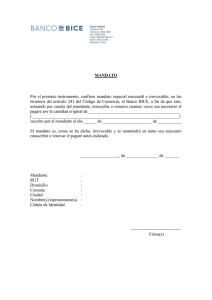

MAT: Informa uso de Mandato Especial e Irrevocable en la Franquicia Tributaria, y adjunta Instructivo sobre Modalidad de Uso del Instrumento y de Modelo de mandato. ORD. CIRC (CA-E) Nº ANT : No hay MAT : Informa uso de Mandato Especial e Irrevocable en la Franquicia Tributaria, y adjunta Instructivo sobre Modalidad de Uso del Instrumento y de Modelo de mandato. SANTIAGO, DE : DANIEL FARCAS GUENDELMAN DIRECTOR NACIONAL - SENCE A : SRS. DIRECTORES REGIONALES DE SENCE Por medio de la presente informo a usted algunos alcances relativos al uso de un Mandato Simple e Irrevocable para efectos de la utilización de la franquicia tributaria establecida en la Ley Nº 19.518. En primer lugar debe señalarse que un Mandato es un encargo que una persona le hace a otra para que en su nombre y representación realice determinadas acciones. En este caso específico el mandato es especial, porque sólo dice relación con aquellos aspectos a que se refiere el instructivo que se adjunta, y es irrevocable toda vez que suscrito no puede dejarse sin efecto por la persona que otorgó el mandato o autorización. El mandante es la persona que solicita que le realicen la gestión y el mandatario quien la realiza. El objetivo que persigue la aplicación de este instrumento es que una empresa faculte a un Banco, Institución Financiera u otra persona natural o jurídica debidamente individualizada, que previamente le ha prestado cierta cantidad de dinero, para que se reembolse de lo prestado, cobrando en, o percibiendo de, la Tesorería General de la República el cheque de devolución de impuestos que le corresponda a la empresa que recibió el préstamo. La idea es que el mandato antes referido sirva para dar un mayor grado de seguridad al ente financiero en cuanto al reembolso de las cantidades prestadas. Por otra parte, el instructivo que se acompaña también hace alusión a la eventualidad de que la empresa no reciba devolución de impuestos o que esta devolución sea menor al monto prestado, en cuyo caso la institución financiera podría hacer efectivo un pagaré, que es un documento de fácil cobro toda vez que es un título ejecutivo, en la medida que la empresa no se hiciera cargo de los pagos correspondientes al préstamo. Finalmente, quisiéramos solicitarle dar la mayor difusión al presente instrumento entre las diferentes empresas y organismos vinculados a la gestión de nuestro Servicio, así como también las orientaciones que sean necesarias para permitir su cabal ejecución. Sin otro particular, saluda atentamente a usted, DANIEL FARCAS GUENDELMAN DIRECTOR NACIONAL SERVICIO NACIONAL DE CAPACITACIÓN Y EMPLEO ALB/MDD/mdd Distribución: Directores Regionales SENCE Departamento de Capacitación de Empresas Departamento Jurídico. Oficina de Partes MODALIDAD DE USO DEL MANDATO SIMPLE EN EL PROCESO DE FRANQUICIA TRIBUTARIA Con fecha martes 11 de julio del presente, el Ministro del Trabajo y Previsión Social, Señor Ricardo Solari, en conjunto con el Tesorero General de la República Señor Gianni Lambertini, el fiscal de la Asociación de Bancos e Instituciones Financieras, Señor José Manuel Montes y, el Director Nacional del Servicio Nacional de Capacitación y Empleo, Sr. Daniel Farcas, dieron a conocer a la opinión pública la Implementación de un instrumento de financiamiento que permitirá facilitar el acceso a la Capacitación de las empresas en general, y las pequeñas empresas en particular. Dicho instrumento consiste en la suscripción de un Mandato Especial e Irrevocable entre los representantes de la empresa y los de un Banco o Institución Financiera, por medio del cual la primera (Contribuyente-mandante) otorga a la segunda (Mandatario) lo siguiente: Un mandato gratuito e irrevocable en los términos del artículo 241 del Código de Comercio, liberándola de la obligación de rendirle cuenta. La facultad de cobrar y percibir de la Tesorería General de la República, o de la Tesorería Regional en su caso, toda cantidad que se ordene pagar en virtud de la operación renta correspondiente al ejercicio comercial año 2.000, proceso operación renta año 2.001, hasta el máximo señalado en el Mandato respectivo. En este instrumento se deja expresa constancia del monto al cual tendrá derecho a cobrar según lo estipulado en la letra anterior; Retirar directamente de la Tesorería General, Tesorería Regional si procediese, o de quien corresponda dicho documento de pago, pudiendo requerir a dicho organismo el despacho por correo certificado del documento señalado, al domicilio del Banco o institución financiera indicado en la comparecencia del mandato; Cobrar y percibir, por intermedio de la persona que el Banco o Institución Financiera autorice al efecto el aludido documento de pago en el Banco del Estado de Chile. Asimismo, por este medio el contribuyente-mandante (empresa) se obliga a no cobrar y percibir directamente el monto especificado anteriormente, y a otorgar todos los documentos e instrumentos que sean necesarios para permitir que el Banco o Institución Financiera (Mandatario) pueda cobrar y percibir directamente el referido crédito, con el objeto de abonarlo a las obligaciones que el contribuyentemandante tiene con él. Además, en este mandato las partes dejan expresa constancia que este instrumento tiene el carácter de irrevocable. Más aún, el contribuyente-mandante se obliga a no gestionar personal ni por intermedio de terceros distintos del mandatario el todo o parte de las gestiones encomendadas. Un elemento importante a considerar en esta operación es la que se refiere a la cláusula sexta del mandato tipo que se adjunta. En efecto, puede acontecer que la empresa no perciba devolución de impuestos al término del ejercicio tributario correspondiente, o bien, el crédito fiscal que se le genere, sea inferior al monto especificado en el presente instrumento. De acuerdo a ello, el contribuyente-mandante debe acompañar una garantía adicional que puede ser un pagaré u otro instrumento que defina con el Banco o Institución Financiera con la que pacte. Cabe señalar, que dado el artículo 36 de la ley Nº 19.518, las empresas que tributen en el Impuesto a la Renta de Primera Categoría, tienen derecho a hacer uso del crédito tributario hasta el 1% de su planilla anual de remuneraciones, o hasta 13 UTM en el caso que dicho 1% sea inferior a esta cantidad. Es por ello, que un crédito hasta por 13 UTM, destinado al financiamiento de acciones de capacitación que hayan sido debidamente visadas por SENCE, aún cuando la empresa tenga pérdidas o se encuentre exenta del pago de impuesto, Tesorería General de la República deberá devolverlo al contribuyente, o al mandatario en su caso, siempre y cuando no exista motivo para que opere la compensación por otras obligaciones. El modo de operar este mecanismo es el que fijen las partes, en este caso, el representante de la empresa con el del Banco o Institución Financiera, pudiendo agregar, modificar o eliminar las estipulaciones adicionales que estimen pertinentes al modelo de mandato que se adjunta al presente instructivo, toda vez que esto corresponde a una relación comercial entre particulares. MODELO MANDATO ESPECIAL E IRREVOCABLE En Santiago de Chile, a ............................................... de 2000, ante mi ............................................................., Abogado, Notario Público, Titular de la ..................................... Notaría de Santiago, comparecen don....................................................................................................., Nacionalidad, Estado Civil, Profesión, Cédula de Identidad actuado en representación .........................................................................................................., Nombre y RUT de la Empresa de según se acreditará, todos con domicilio en..................................., en adelante el contribuyente-mandante, y don....................................................................................................., Nacionalidad, Estado Civil, Profesión, Cédula de Identidad en representación .........................................................................................................., de Banco o Institución Financiera y Nº de RUT según se acreditará, todos con domicilio en .............................................., en adelante el mandatario, y exponen: PRIMERO: El contribuyente-mandante, en el ejercicio comercial correspondiente al año 2.000 puede ser objeto, con motivo del proceso operación renta año 2.001, de una devolución de los pagos que efectivamente haya realizado por concepto de acciones de capacitación visadas por SENCE y debidamente informadas por este Servicio Nacional de Capacitación al Servicio de Impuestos Internos. SEGUNDO: Por el presente instrumento, el contribuyente-mandante otorga mandato gratuito e irrevocable en los términos del artículo 241 del Código de Comercio a (Banco o Institución financiera mandataria), liberándolo de la obligación de rendir cuenta, para que en su nombre y representación: UNO.- Cobre y perciba de la Tesorería General de la República, o a la Tesorería Regional, en su caso, toda cantidad que se ordene pagar en virtud de lo señalado en la cláusula primera, hasta por la suma de $.......................... (o UTM), pudiendo el mandatario solicitar que el correspondiente cheque sea extendido directamente a su nombre. DOS.- Retire directamente de la Tesorería General de la República, Tesorería Regional si procediere, o de quien corresponda, dicho documento de pago, pudiendo requerir a dicho organismo el despacho por correo certificado del documento señalado, al domicilio de (Banco o Institución Financiera) indicando en la comparencia de este instrumento. TRES.- Cobre y perciba, por intermedio de la persona que autorice al efecto, el aludido documento de pago en el Banco del Estado de Chile. TERCERO: En este acto el contribuyente-mandante se obliga a no cobrar y percibir directamente el monto señalado en la cláusula precedente y a otorgar todos los documentos e instrumentos que sean necesarios para permitir que (Banco o Institución Financiera) cobre y perciba directamente el referido crédito, con el objeto de abonarlo a las obligaciones que el contribuyente-mandante tiene con (Banco o Institución Financiera). CUARTO: Las partes dejan constancia que el mandato otorgado por el presente instrumento tiene el carácter irrevocable en atención al interés que (Banco o Institución Financiera) y el contribuyente-mandante tienen es el mismo, por lo que el contribuyente-mandante se obliga a no revocarlo sin el consentimiento de (Banco o Instituciones Financieras). En atención a ello, el contribuyente-mandante se obliga a no gestionar personal ni por intermedio de terceros distintos del mandatario el todo o parte de las gestiones encomendadas. QUINTO: Don ........................................................................ en representación de (Banco o Instituciones Financieras) declara que acepta para su representado el mandato conferido por el presente instrumento. SEXTO: Los comparecientes previendo la posibilidad que no se produzca devolución alguna a favor del contribuyente-mandante, o que ésta sea inferior al monto antes señalado, por los conceptos y proceso de renta antes aludidos, vienen en acordar que el contribuyente-mandante entregará al mandatario, un Pagaré, por la cantidad a que se refiere la cláusula segunda, en su número uno, debiendo el mandatario devolver este documento en caso de haber recibido a través de la devolución de impuestos el total de la obligación, o bien, reembolsar al contribuyente-mandante los excedentes que resulten una vez cubiertas las diferencias que debieron ser satisfechas a través del cobro del pagaré. SEPTIMO: Para todos los efectos legales de este contrato, las partes fijan su domicilio en la ciudad de ................................................, y se someten a la jurisdicción de sus tribunales. OCTAVO: Todos los gastos que se originen con motivo del presente instrumento serán de cargo exclusivo del contribuyente-mandante. Personerías: La personería del representante de (Empresa Contribuyente-Mandante), consta de la escritura pública de fecha ........................................................, otorgada ante .............................................. Notario Público de ..................................... y la personería del (Banco o Institución Financiera) consta de la escritura pública de fecha ..........................................., otorgada ante el Notario Público de ........................................................., escrituras que no se insertan por ser conocidas de las partes.