Nuevo sistema de retiros y comunicación de las 6 remuneraciones

Anuncio

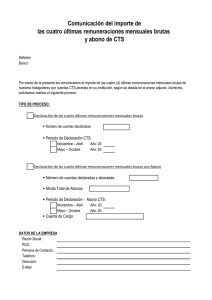

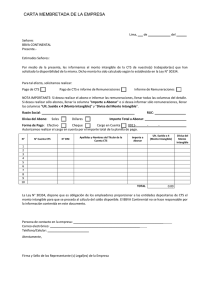

PREGUNTAS FRECUENTES SOBRE CTS Nuevo sistema de intangibilidad de la CTS 1. ¿Cuál es la disponibilidad de los depósitos de CTS a partir del 1º de mayo de 2011? A partir del 1º de mayo de 2011 y hasta la extinción del vínculo laboral, el trabajador podrá disponer de hasta el 70% del excedente 6 remuneraciones brutas mensuales, constituido como monto intangible, incluidos los depósitos realizados con anterioridad a esta fecha. 2. ¿Cuál es la evolución de la disponibilidad de los depósitos de CTS? La disponibilidad de los depósitos de CTS, de acuerdo a la Ley N° 29352, ha evolucionado de la siguiente manera: MAYO 2011 Hasta 70% del excedente del monto intangible MAYO 2010 NOVIEMBRE 2010 Disposición del 40% del depósito Disposición del 30% del depósito MAYO 2009 NOVIEMBRE 2009 Libre disposición del 100% de los depósitos de CTS NOVIEMBRE 2008 Aplicación del monto intangible Aplicación del monto intangible Aplicación del monto intangible Libre disposición del 50% de la CTS acumulada más intereses 3. ¿Puedo disponer libremente de los depósitos de CTS en los porcentajes recogidos por la Ley N° 29352, después del 1° de mayo de 2011? No, porque a partir del 1° de mayo de 2011 entra en aplicación el monto intangible y por tanto, la intangibilidad de la CTS hasta dicho monto. Así, la libre disponibilidad del 100%, 40% y 30% de los depósitos de mayo y noviembre del 2009 y 2010, respectivamente, estará vigente solo hasta el 30 de abril de 2011, pues a partir de mayo, para hallar el monto intangible se sumará todos los depósitos más intereses de CTS acumulados. 4.En la aplicación del monto intangible ¿aun es posible disponer del porcentaje excepcional para la adquisición, construcción o mejoramiento de vivienda? Sí será posible disponer del 30% adicional y excepcional para la adquisición, construcción o mejoramiento de vivienda, el cual se sumará al 70% del exceso del monto intangible. De esta manera, el trabajador podrá disponer del 100% del exceso del monto intangible, es decir, del exceso de 6 remuneraciones mensuales brutas para vivienda. 5. ¿Si el trabajador nunca ha retirado su CTS, cuánto podrá retirar a partir del 1º de mayo de este año? Si un trabajador nunca retiró su CTS, las 6 remuneraciones brutas se calcularán respecto del total acumulado en la cuenta del trabajador; por lo tanto, si el total acumulado en la cuenta individual del Fuente: www.caballerobustamante.com.pe www.alaboral.com.pe Derechos Reservados trabajador excede las 6 remuneraciones brutas, el trabajador podrá disponer del 70% del valor que exceda el monto intangible. 6. ¿La aplicación de la intangibilidad de los depósitos de CTS impide que se realice la retención alimentaria? No, la intangibilidad de la CTS, incluidos sus intereses, se aplicará con excepción de la retención por alimentos, la cual puede llegar a ser de hasta 50% del depósito. Por ende, la excepción a la aplicación y acumulación del monto intangible la constituye la retención alimentaria, siendo que no se podrá disponer de la CTS salvo que el trabajador tenga acumulado más de 6 remuneraciones mensuales brutas. 7. ¿Qué deberán verificar las entidades depositarias cuando el trabajador solicite la disponibilidad parcial de sus depósitos de CTS? Cuando los trabajadores con vínculo laboral vigente, soliciten la libre disponibilidad de los depósitos de CTS, las entidades depositarias deberán verificar que el monto total que mantienen los trabajadores en sus cuentas individuales de depósito de CTS superen las 6 remuneraciones mensuales brutas, caso contrario el trabajador no podrá disponer de suma alguna. Comunicación al depositario de las 6 últimas remuneraciones BRUTAS 8. ¿Las remuneraciones de qué períodos son las que se comunican? – Respecto de la comunicación que debe hacerse al 30 de abril: las remuneraciones de noviembre a abril. – Respecto de la comunicación que debe hacerse al 31 de octubre: las remuneraciones de mayo a octubre. Si el último día es inhábil, la comunicación de las 6 remuneraciones mensuales brutas se podrá efectuar el primer día hábil siguiente. Así, la comunicación que se debe realizar hasta el sábado 30 de abril de 2011, se podrá realizar hasta el lunes 02 de mayo, pues el último día es inhábil. 9. ¿Qué sucede si el trabajador no ha laborado el semestre completo? El trabajador puede que no tenga el semestre completo laborado o no haya percibido remuneraciones durante todo el semestre, lo cual puede deberse a distintas circunstancias, tales como: – Que el trabajador hay ingresado a laborar entre noviembre y abril. – Que haya estado de licencia sin goce de haber. – Que haya sido suspendido disciplinariamente. – Que haya estado con incapacidad para el trabajo. – Que haya estado en descanso pre y post natal. En cualquier caso, se debe informar solo por los meses en los que se haya laborado y en los que se haya percibido remuneración hasta completar las 6 remuneraciones mensuales brutas, aún si es necesario retroceder más de 6 meses. 10.¿Cuáles son las remuneraciones que se informan? – Primero deben considerarse solo los ingresos remunerativos (remuneración básica u ordinaria, bonificaciones, asignación familiar, comisiones, destajo, horas extras, etc.) separando a los no remunerativos (gratificaciones extraordinarias, asignación por escolaridad, movilidad supeditada a la asistencia, refrigerio, vales de consumo, indemnizaciones, etc.). – Luego, dentro de los ingresos remunerativos, debemos escoger solo las remuneraciones computables para CTS: remuneración Estudio Caballero Bustamante básica u ordinaria, comisiones o destajo, horas extras, remuneración vacacional (no se debe incluir la compensación por venta de vacaciones), asignación familiar, bonificaciones regulares, la remuneración en períodos de licencia, entre otros. – Por lo tanto, deberíamos excluir remuneraciones periódicas tales como las gratificaciones por fiestas patrias y navidad, bonificación por balance, bonificación por vacaciones, entre otros. 11.¿A qué se refiere la norma cuando habla de remuneraciones brutas? La remuneración bruta se entiende en oposición a la remuneración neta, es decir, la remuneración antes de descuentos por inasistencias, impuntualidad, préstamos, retenciones por los sistemas pensionarios y el impuesto a la renta de quinta categoría. 12.¿Hasta qué fecha se puede hacer la comunicación al depositario de las últimas 6 remuneraciones? El plazo es hasta el 30 de abril, pero ya que esa fecha cae en día inhábil, correría hasta el día hábil siguiente, es decir, hasta el lunes 2 de mayo. 13.¿Existe un formato o medio predeterminado para la comunicación de las últimas 6 remuneraciones? No, la norma no ha precisado ningún medio o formato para que el empleador comunique al depositario las 6 últimas remuneraciones, así que podrá usarse cualquier medio (físico o electrónico) o formato (escrito, hoja de cálculo o similares), siempre que resulte idóneo para el envío de la información y deje constancia del cumplimiento de la obligación por parte del empleador. 14.¿La comunicación de las últimas 6 remuneraciones puede hacerse en forma grupal? La norma no lo precisa, pero consideramos que la forma básica de comunicación sería la individual, pero nada impide que se haga una comunicación grupal por cada institución financiera en la medida en que se individualice a cada trabajador, su o sus cuentas y los montos de las remuneraciones. Estudio Caballero Bustamante 15.Qué datos debe contener la comunicación? La comunicación deberá contener: – Referencia a la entidad depositaria. – Datos completos del empleador. – Datos del trabajador. – Datos de la cuenta de CTS: número, tipo de moneda. – Montos de las 6 últimas remuneraciones. – Firma del empleador o representante. 16.¿Quién debe firmar la comunicación? Debe firmarla el empleador o quien tenga la debida representación para estos efectos, lo cual puede variar según cada empresa: gerente general, gerente administrativo, gerente de recursos humanos, jefe de personal, contador, etc. 17.¿Qué sucede si el trabajador tiene más de un empleador y por lo tanto, más de una cuenta de CTS? En estos supuestos debe tenerse en cuenta que: – Cada empleador hará la notificación de las últimas 6 remuneraciones. – La determinación del monto intangible y el saldo de libre disposición, se hará respecto de cada empresa. 18.¿Qué sucede si el trabajador tiene más de una cuenta de CTS con el mismo empleador? El cálculo para la determinación del monto de intangibilidad y la determinación del excedente de libre disponibilidad se hace en forma conjunta, sumando los montos depositados en cada una de las cuentas 19.¿Qué consecuencias trae para el empleador el hecho de no comunicar al depositario las 6 últimas remuneraciones? El incumplimiento de esta obligación ha sido considerado como una falta leve en materia de relaciones laborales, que acarrea una multa que va desde el 5% de 1 UIT hasta 10 UIT, dependiendo del número de trabajadores afectados. n Fuente: www.caballerobustamante.com.pe www.alaboral.com.pe Derechos Reservados