20 al 24 de julio de 2015 Estrategia de portafolios

Anuncio

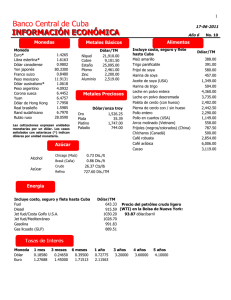

20 al 24 de julio de 2015 Contenido Indicador 24-jul Comentario semanal…………………………. 1 IPC 12 MESES Renta Variable………………………………. 2 IBR Overnight Renta Fija……………………………………….. 2 DTF Monedas………………………………………… 3 ColCap Commodities………………………………….. 3 TES 2024 Estrategia por perfil………………………….. 4 Tasa de Cambio Será relevante próxima semana……………… 4 Petróleo WTI Actual 4.42% 4.38% 4.54% 1,303 7.16% 2,851 48.2 Semana Anterior 4.42% 4.37% 4.54% 1,309 7.23% 2,760 50.9 Estrategia de portafolios [email protected] Catalina Tobón Cuellar [email protected] +57 (1) 6584042 Carlos Corredor [email protected] +57 (1) 6584278 Pamela Gutierrez Dato s preliminares [email protected] +57 (1) 6584189 Comentario Semanal Daniel García De esta forma, dos hechos de tono negativo y un rumor positivo incidieron el comportamiento de los Tes durante esta semana. En términos de estrategia en los portafolios, esta volatilidad nos lleva a ser muy tácticos en las posiciones tomadas, tratando de reducir los riesgos asociados a la renta fija. Renta variable local e internacional 2150 1350 2125 1325 2100 2075 1300 2050 S&P 500 20-jul 15-jul 10-jul 05-jul 30-jun 1275 25-jun 2025 20-jun Por otro lado, el miércoles el banco norteamericano JP Morgan anunció una leve reducción en la participación de la deuda colombiana en sus índices de referencia de renta fija, esta pasó de 6.50% a 6.42%. Si bien el cambio es marginal, el nivel ha venido disminuyendo luego de alcanzar 7.81% en enero de este año. La situación fiscal mucho más ajustada y la devaluación del peso seguramente han incidido en esta variación, sin embargo la participación de los extranjeros dentro de los inversionistas de Tes sigue siendo muy relevante, aunque menor frente a otros países de la región. Justamente, otro factor negativo para los Tes durante esta semana fue la notable devaluación del peso, cercana a 3.8%, lo cual reduce las utilidades de los extranjeros con inversiones en deuda del Gobierno nacional. Nicolás Garavito [email protected] +57 (1) 6584144 15-jun Tes para abajo y Tes para arriba… esta semana se presentaron fuertes movimientos en las cotizaciones de los bonos del Gobierno colombiano, en parte rumor y en parte hechos estuvieron detrás de este comportamiento. Por un lado, el Ministerio de Hacienda ha estado tratando de mantener en alto el ánimo de los inversionistas internacionales; esta semana Andrés Escobar, Viceministro Técnico de Hacienda, declaró ante los medios que en los próximos meses podría radicarse ante el Congreso el proyecto de reforma para reducir el impuesto a las utilidades de los extranjeros que invierten en Tes. Escobar también enfatizó en la necesidad de enviar un mensaje claro de tranquilidad y transparencia a los inversionistas internacionales con el fin de evitar una eventual fuga de capitales del mercado local y, no menos importante, tratar de mantener bajo el costo del financiamiento para la Nación, especialmente tras el fuerte viento en cara (headwind) de la economía local en el último año. Sin embargo, por ahora esto sigue siendo un proyecto lejos de concretarse. Para algunos en el mercado, el apretón fiscal que se vive en el Gobierno es un punto en contra de esta medida, que generaría justamente menores ingresos fiscales. Al respecto el Gobierno a afirmado que es mayor el efecto positivo de los inversionistas externos que el efecto negativo en los impuestos… esto deberá ser demostrado ante el Congreso. [email protected] +57 (1) 6584181 COLCAP Informe Económico Semanal 20 al 24 de julio de 2015 Renta Variable El mercado de renta variable local registró comportamientos negativos durante la semana en línea con una caída en el precio del petróleo y un fortalecimiento del dólar. Cemex Latam Holdings inició la temporada de resultados corporativos como es usual. La cementera reportó sus resultados correspondientes al 2T2015 en donde se continuó evidenciando una pérdida en la participación de mercado en la regional Colombia. La lectura de los resultados estuvo en parte afectada por la devaluación del peso colombiano, por una disminución en los volúmenes vendidos en Colombia y por una tasa de impuestos mucho más alta. Adicionalmente, la cementera reportó los márgenes de rentabilidad más bajos en los últimos tres años y medio; mientras que las directivas redujeron sus expectativas de crecimiento para el 2015. En el sector energético, EEB e ISA informaron que al Consorcio Transmantaro –CTMfilial de ISA (60%) y EEB (40%) le fue adjudicada por el Gobierno de Perú la construcción y operación de la subestación Carapongo en Lima. El proyecto le generará a la compañía ingresos anuales aproximados de USD$6,57MM. Por su parte, Fitch revisó sus calificaciones de deuda para los 5 bancos más grandes en Colombia. La firma mejoró su calificación para Bancolombia y Davivienda, resaltando las mejoras en la rentabilidad y los mejores niveles de capitalización; mientras que su rating para Banco de Bogotá, Occidente y BBVA Colombia fue afirmada, manteniendo en todos los casos una perspectiva estable. Finalmente, Avianca Holdings anunció que durante el mes de junio, sus estadísticas operacionales mostraron un incremento de 10% anual en el número de pasajeros transportados, mientras que el factor de ocupación mostró una tendencia positiva después de dos meses consecutivos a la baja. Las acciones de países desarrollados presentaron comportamientos negativos ante una semana de resultados corporativos mixtos tanto en Estados Unidos y Europa, y una caída en el precio de las acciones de las empresas del sector energético ante retrocesos adicionales en el precio de las materias primas, particularmente en el petróleo, el cual alcanzó a cotizarse por debajo de 50 dólares por barril. ACCIONES 24-jul COLOMBIA Ecopetrol 1,585 Año 7 días corrido -1.55% -23.80% Grup Sura Pf 36,040 0.67% Bancolombia Pf 27,300 -0.36% -4.68% Grupo Argos 17,000 1.43% -17.07% Grupo Nutresa 22,120 -2.98% -22.66% 9,070 0.78% -6.01% 22,220 0.36% -23.90% ISA 7,100 -3.14% -17.73% Pacific Rubiales 7,720 3.49% -48.87% 36,900 -0.38% -3.87% 24-jul 7 días CemArgos Pf Éxito Corficol -8.76% Dato s preliminares RENTA FIJABonos 10 años* COLOMBIA 7.16% Año corrido 5 -6 EEUU 2.26% -9 9 ALEMANIA 0.69% -10 15 JAPÓN 0.41% -2 8 * Variacio nes en punto s básico s. Dato s preliminares. Renta Fija Por otra parte, los analistas del mercado empiezan a mostrar sus preocupaciones de que los niveles actuales de tasa de cambio afecten al alza la inflación en los próximos meses; pese a que las expectativas de Renta fija y tasa de cambio 7.30 COP/ USD 2900 7.25 2800 7.20 7.15 2700 7.10 2600 7.05 TES 2024 20-jul 15-jul 10-jul 05-jul 30-jun 2500 25-jun 7.00 20-jun El buen comportamiento de las referencias de más largo plazo estuvo explicado principalmente por algunos comentarios que llegaron desde el Ministerio de Hacienda, que señalaban la posibilidad de la eliminación antes del cierre del 2015 del impuesto de 14% sobre las ganancias para los inversionistas extranjeros en TES. Esta decisión aumentaría la entrada de flujos inversión de capitales como sucedió en el 2013, cuando el gobierno anunció el recorte de dicho impuesto del 33% al 14%. % 15-jun Semana de fuertes movimientos en el mercado de renta fija local, la curva de rendimientos de TES Tasa Fija registra una ganancia de 2 puntos básicos (pb) en promedio. La parte corta de la curva de rendimientos perdió en los últimos 7 días 10pb, mientras que los tramos medio y largo registran una caída en sus tasas de negociación de 3pb y 7pb, respectivamente. Los títulos de referencia del mercado, con vencimiento en 2024, operaron durante la semana entre el rango de 7.051% y el 7.225%, con una tasa de cierre de la semana de 7.15%. COP Informe Económico Semanal 20 al 24 de julio de 2015 inflación aún se encuentran contenidas dentro del rango meta del Banco de la República, la incertidumbre aumenta a medida que una mayor devaluación de la tasa de cambio resta terreno de acción al emisor en la solución de la disyuntiva entre crecimiento e inflación. Monedas Durante la semana, el dólar mostró un comportamiento mixto mostrando debilidad frente al euro y el yen y fortaleciéndose frente a la libra esterlina y frente las monedas de América Latina. La mayor tranquilidad frente a la situación griega y la publicación de indicadores económicos relativamente constructivos en la Zona Euro impulsaron valorizaciones del euro frente a la dinámica negativa registrada algunas semanas atrás. Por su parte, el yen también mantuvo una relativa fortaleza explicada en la expectativa de una inflación de mediano plazo por encima de 2% y la publicación de indicadores líderes sólidos en este país. No obstante, en el corto plazo consideramos que la fortaleza del dólar frente a las principales divisas del G7 se debería mantener ante la expectativa de un próximo incremento de tasas por parte de la Reserva Federal. Una vez se materialice el primer incremento de tasas y se tenga más certeza sobre el ritmo y el nivel de incrementos a futuro, el dólar debería estabilizarse e incluso perder terreno frente a otras monedas del G7, teniendo en cuenta que la recuperación económica se mantiene relativamente lenta. Por su parte en la semana, las monedas de América Latina mostraron una fuerte caída encabezada por el real de Brasil y el peso colombiano. La fuerte desvalorización de las monedas de América Latina se explica por la caída de los precios de los commodities y la menor previsión de crecimiento para las principales economías durante este año. En lo corrido del mes, el tipo de cambio en Colombia se ha depreciado casi 10% y se consolida como una de las monedas más depreciadas en la región por encima del real de Brasil y el peso chileno en lo que va de julio. En este sentido, el movimiento del peso Colombiano ha sido muy rápido y niveles cercanos a COP 2900 por USD estarían descontando precios del petróleo por debajo de USD 40 por barril. Por lo anterior consideramos viable que la fuerza ascendente hacia COP 3000 por USD pierda momentum durante la próxima semana y la cotización se mantenga cercana a COP 2800 por USD. Creemos que la correlación entre el tipo de cambio local y el petróleo se mantendrá muy alta en el mediano plazo y de continuar los precios del petróleo por debajo de USD 50 dólares por barril, el peso colombiano seguiría presionado. No obstante, si bien las cuentas externas se han debilitado, existe preocupación frente un deterioro adicional de las cuentas fiscales y la perspectiva de crecimiento se ha deteriorado, la economía colombiana está muy lejos de registrar una recesión económica de la magnitud que ha registrado Brasil. Sin embargo nuestra depreciación año corrido está a punto de superar la depreciación año corrido de esta economía, lo que denota una eventual sobrerreacción del mercado cambiario local. En este sentido no hemos alterado nuestra previsión de tipo cambio al cierre del año que se ubica actualmente en niveles del orden de COP 2650 por USD. Materias Primas Durante la semana el dólar continuó fortaleciéndose a nivel global, mientras que los commodities más destacados (Oro, crudo y cobre) continuaron retrocediendo, en parte debido al menor poder adquisitivo de los países importadores que han visto depreciar su moneda, también por los excesos de MONEDAS 24-jul 7 días Año Dólar v s Peso Col 2,851 corrido 3.30% 19.92% Dólar v s Peso Mex 16.27 2.13% 10.26% Dólar v s Real Bra 3.35 4.97% 25.92% Dólar v s Yen Jap 123.79 -0.24% 3.35% 1.10 1.38% -9.25% Euro v s Dólar Dato s preliminares COMMODITIES Petróleo WTI 24-jul 48.2 7 días Año corrido -5.36% -9.59% Oro 1097.8 -3.23% -7.35% Café 122.25 -4.79% -29.82% Dato s preliminares Informe Económico Semanal 20 al 24 de julio de 2015 oferta y finalmente la desaceleración del mercado chino que conllevaría a la moderación en su consumo. En medio de esta coyuntura, los bancos centrales de países exportadores de materias primas como Australia y Nueva Zelanda han informado que sus economías experimentan presiones negativas no observadas en más de 13 años, a lo cual no escapa la economía colombiana. Varios de estos países estudian actualmente políticas de estímulo monetario sujeto a sus fundamentales. El barril de crudo WTI cayó por debajo del nivel de referencia de los USD 50 acumulando cuatro semanas consecutivas de caídas y acercándose cada vez más cerca de su mínimo del año en los USD 43. La cotización fue impactada por la publicación del dato de inventarios de crudo en Estados Unidos, que se ubicó muy por encima de la expectativa de mercado, así como por el incremento del número de pozos operando en ese país frente al dato de la semana anterior, alcanzando ya los 656 pozos. Igualmente, agentes internacionales advierten que un incremento en la producción estadounidense es posible en cualquier momento y que la situación en Libia e Iran puede mejorar en el mediano plazo, por lo cual la recuperación de los precios podría tomar hasta tres años. El oro cierra nuevamente la semana en negativo con lo cual acumula una corrección de 8,5% en lo corrido del año y su mínimo de los últimos 5 años. Los inversionistas ven cada vez más cerca la posibilidad de romper a la baja el nivel de los USD 1.000 por onza, dada la fuerte tendencia bajista observada en las últimas semanas y especialmente debido a la expectativa de incremento de tasa en Estados Unidos que ha llevado los flujos a refugiarse en esa divisa. Finalmente, el cobre continuó cayendo en las bolsas de China alcanzando su mínimo de 6 años. Los agentes de mercado indican que se estaría impactando a este commodity como contramedida para reflejar la tendencia del mercado chino y ante la imposibilidad de operar libremente el mercado de acciones, donde la intervención del gobierno ha impedido las ventas para los grandes inversionistas. China consume alrededor del 40% de la oferta mundial de cobre y la desaceleración económica del país estaría pasándole factura de cobro a la cotización de la materia prima. Comentarios de Estrategia por Perfil Perfil Conservador: El mercado primario de Deuda Privada ha retomado su dinámica mientras los montos de negociación de mercado secundario continúan muy bajos. La actual competencia por la captación de recursos por parte de las entidades del sector financiero a corto plazo en diferentes indicadores (tasa fija, DTF, IBR) se ha traducido en ajustes al alza en las tasas de valoración de los papeles de Deuda Privada que hacen parte de los fondos de perfil conservador. La estrategia de inversión continúa siendo defensiva para estos portafolios buscando incrementar las posiciones en liquidez buscando disminuir la volatilidad reciente que se ha presentado en el comportamiento de los mismos. Perfil Moderado: La caída en el precio de los commodities ha traído como consecuencia fortalecimiento del dólar, valorización de Bonos en países desarrollados (Tesoros, Bunds) y aumento de la perspectiva de riesgo en economías emergentes, es así como el EMBI Colombiano está subiendo 27 puntos durante la semana. Los Bonos en Dólares (yankies) sufrieron fuertes Serán relevantes la próxima semana Colombia: El Banco de la República llevará a cabo su reunión de política monetaria de fin de mes. El mercado no espera cambios en la tasa de referencia. Por su parte, el DANE publicará la tasa de desempleo para el mes de junio. Estados Unidos: La semana estará llena de datos económicos. Se conocerán cambios en las órdenes de bienes durables, en las aplicaciones de hipotecas, en las ventas de viviendas pendientes, en el consumo personal y en las peticiones iniciales de desempleo. Adicionalmente, los inversionistas estarán atentos a la lectura de dato de crecimiento económico correspondiente al 2T2015, a la lectura del índice de actividad manufacturera de la FED de Dallas y de Richmond, del Markit PMI Compuesto y del índice de confianza al consumidor. Finalmente, la Reserva Federal anunciará decisiones de política monetaria. El mercado no espera cambios en el nivel de tasas de interés pero sí estará muy atento a cualquier pronunciamiento que se realice sobre el momento del incremento. Europa: El Banco Central Europeo publicará su boletín económico; mientras que se conocerán cambios en la confianza económica, industrial y del consumidor para la Zona Euro. Adicionalmente, se publicará la lectura del índice de precios al consumidor y la tasa de desempleo para la Zona Euro. Informe Económico Semanal 20 al 24 de julio de 2015 desvalorizaciones mientras que los TES cierran en terreno positivo luego de conocerse el pasado miércoles una noticia del Gobierno donde se vislumbra la posibilidad de reducir el impuesto para los extranjeros en estos instrumentos. Creemos que la renta fija local estará más influenciada en el mediano plazo por el contexto internacional hasta que estas especulaciones no se conviertan en hechos. Perfil Agresivo: Continuamos con una perspectiva positiva hacia la renta variable en países desarrollados con una preferencia mayor hacia Japón y Europa. En Estados Unidos hemos venido incrementando la exposición en sectores como el financiero y el de consumo discrecional ante la expectativa que los resultados corporativos de este trimestre se ubicarán por encima de lo esperado por los analistas del mercado. En acciones locales, los portafolios mantienen un posicionamiento defensivo buscando sobre ponderación en algunos emisores específicos en los que vemos posibilidad de rentabilidad interesante. El peso colombiano contra dólar ha estado muy volátil pero aún mantiene su sesgo alcista, continuamos favoreciendo en el largo plazo el fortalecimiento del dólar contra monedas emergentes. Old Mutual FIC Inmobiliario: El mercado de oficinas en Bogotá D.C. sigue presentando cifras históricas, conocemos que en enero de 2012 se presentó el punto de inflexión de la oferta de mt2 de oficinas y desde entonces la oferta ha venido en aumento, llegando a junio de 2015 a los 495.945 mt2 disponibles, esto representa un incremento del 24% respecto de junio de 2014 y del 120% frente a junio de 2013. De acuerdo con lo anterior, ratificamos la estrategia de evaluar inversiones dirigidas al sector corporativo, enfocado en el mediano plazo a ciudades secundarias e intermedias y con un mayor interés en Bodegas Industriales y Centros Comerciales medianos o de conveniencia. Igualmente se analizan proyectos de oficinas y oportunidades en Bogotá y Medellín, con adecuada evaluación de riesgos y precios. Disclaimer Las compañías integrantes del grupo empresarial liderado por Old Mutual Holding de Colombia S.A., (“Old Mutual”) manifiestan que: (i) la información contenida en esta publicación (“Publicación”) se basa sobre fuentes de conocimiento público, consideradas confiables; (ii) la Publicación tiene el propósito único de informar y proveer herramientas de análisis útiles para sus lectores; (iii) la Publicación no constituye recomendación, sugerencia, consejo ni asesoría alguna para la toma de decisiones; (iv) Old Mutual no es responsable respecto de la exactitud e idoneidad de la información y de las herramientas, incorporadas en la Publicación; (v) Old Mutual y las entidades y personas que constituyen su fuerza comercial externa, no son responsables de las consecuencias originadas por el uso de la Publicación.