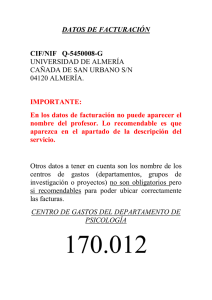

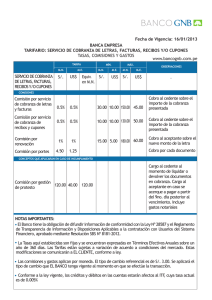

Manual de buena práctica en facturación y cobranza

Anuncio