procedimiento para adhesión y facturación electrónica

Anuncio

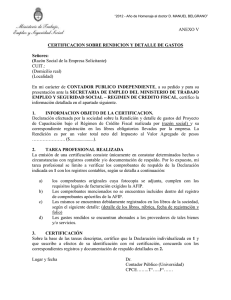

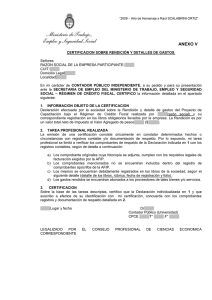

PROCEDIMIENTO PARA ADHESIÓN Y FACTURACIÓN ELECTRÓNICA A PROPÓSITO DE LA RESOLUCIÓN GENERAL (AFIP) 3571 MATÍAS BAGÚ FABIÁN ARALDI PALABRAS INICIALES Como es ya bien conocido por todos, en diciembre de 2013 la Administración Federal de Ingresos Públicos (AFIP) emitió la resolución general 3571, que produjo significativos cambios en el régimen de facturación electrónica vigente hasta esa fecha. Recordemos que el régimen tuvo su origen, para uso obligatorio, con la emisión de la resolución general (AFIP) 2177, que fuera derogada casi en su totalidad por la resolución general (AFIP) 2485 en el año 2008, y constituyó el primer gran avance del Organismo Recaudador para “meterse” dentro de las empresas, y sin ningún lugar a dudas el puntapié inicial con el objetivo de lograr que los contribuyentes tengan sus declaraciones juradas del impuesto al valor agregado (IVA) y, por qué no, del impuesto a las ganancias preliquidadas(1). Creemos que, junto con todos los demás elementos que ya dispone la AFIP, el objetivo propuesto está muy cerca de ser logrado. A grandes rasgos, se incorporaron distintos grupos de actividades alcanzadas por la obligación de emitir facturas mediante el citado régimen, todos ellos con distintas fechas de obligatoriedad, y se incorporaron los servicios públicos dentro de las actividades alcanzadas, con particularidades especiales para ellos. Para los profesionales se eliminó el requisito del límite de facturación, por lo que ahora el solo ejercicio de la actividad determina la obligatoriedad de incorporación al régimen. Pero no es el objeto de esta colaboración hacer un análisis de esta cuestión, sino la de centrarnos en el tema de los pasos a seguir para adherir a un contribuyente en el régimen de facturación electrónica hasta llegar al momento de emitir su factura. Debemos tener en cuenta que las posibilidades que se pueden presentar son variadas, con distintas alternativas de resolución. Nosotros nos habremos de centrar en los casos más comunes, es decir, un contribuyente que, por su actividad, puede optar de manera voluntaria por el régimen, o bien se encuentra obligado a emitir facturas electrónicas porque su actividad quedó comprendida en el cronograma de la resolución general (AFIP) 3571. Cabe destacar que el procedimiento en un principio no nos resultó simple y nos surgieron una multiplicidad de dudas. Creemos que, más allá de las resoluciones, las que no resultan simples de analizar, el Fisco debería emitir alguna guía explicada con las consideraciones a tener en cuenta para realizar la tarea sin cometer errores que luego generan mayores dudas aún, con el temor consiguiente de tener consecuencias indeseadas. PROCEDIMIENTO PASO A PASO PRIMER PASO Para comenzar, como es habitual, se deben dar de alta, a través del “Administrador de Relaciones”, los servicios que se desean usar. Se deben dar de alta dos servicios distintos: uno de ellos es el procedimiento de adhesión al régimen de facturación electrónica, denominado “Regímenes de Facturación y Registración (REAR/RECE/RFI)”, y el otro para usar el servicio, el que nos permite emitir los comprobantes, denominado “Comprobantes en Línea”. Cabe recordar que estos servicios pueden ser delegados a un tercero: caso típico el de delegar a algún dependiente del contribuyente el servicio de facturación, para que, con su Clave Fiscal, pueda generar los comprobantes. Aclaremos que estos servicios se pueden dar de alta en momentos distintos, pero para usar el segundo se debe haber cumplido con el primero. SEGUNDO PASO Una vez completado el alta en los servicios, se debe proceder a ingresar en el primero de los servicios mencionados, a fin de completar la información allí solicitada y generar el alta en el régimen. Veamos la pantalla que se presenta: Editorial Errepar A continuación, luego de seleccionar la empresa que vamos a adherir al servicio, nos vamos a encontrar con la siguiente pantalla: Antes de continuar con el procedimiento de adhesión queremos hacer una aclaración. Como puede verse, aparece una opción del menú principal denominada “A/B/M de Puntos de Venta”. Esta opción es la que corresponde a la “gestión de puntos de venta” a la que nos referiremos más adelante cuando veamos el servicio de emisión de “Comprobantes en Línea”. En realidad es la misma opción a la que se puede llegar desde cualquiera de los dos servicios. Volviendo al tema de la adhesión, como es previsible, vamos a seleccionar la tercera opción, la que nos va a llevar a la siguiente pantalla: Editorial Errepar Se debe tener en cuenta que hay información que aparece automáticamente y otra que se debe completar de manera obligatoria, como son “Teléfono” y “Dirección de correo electrónico”. Luego, se debe pasar a completar la información sustancial del cuestionario. Aquí, habremos de seleccionar las opciones que correspondan en los distintos rubros y campos, debiendo poner especial atención al rubro “I.C.”, según sea un sujeto obligado, o que opte voluntariamente al régimen y, además, que pueda optar o no por uno u otro sistema. Cabe remarcar que, si se tratara de un sujeto alcanzado por las previsiones de la resolución general (AFIP) 1361, se habrán de seleccionar las opciones pertinentes en los ítem “A” y “B” del rubro I; no es nuestro caso. Recordemos que esta norma establece un régimen opcional para la emisión de duplicados electrónicos para los sujetos obligados a emitir y entregar comprobantes por las operaciones que realizan, que revistan el carácter de responsables inscriptos o de Editorial Errepar exentos frente al IVA (Tít. I), y un régimen obligatorio de almacenamiento electrónico de las registraciones de los comprobantes emitidos y recibidos (Tít. II). Este régimen obligatorio de almacenamiento electrónico de registraciones alcanza distintas situaciones, y una de ellas es, justamente, para quienes opten por la emisión de duplicados electrónicos. En otras palabras, la opción efectuada por el primero de ellos desencadena la obligación del segundo. A los efectos de la adhesión al régimen de facturación electrónica, si no se cumple con ninguna de estas situaciones enunciadas, no se debe seleccionar ninguna. En lo referente a la opción que se debe seleccionar en cuanto al régimen de emisión, como es previsible, depende de cada caso en particular. La característica del contribuyente y su actividad habrán de definir cuál de las cuatro corresponde. Las dos primeras opciones, que se pueden instrumentar a través de Aplicativo que corre bajo la plataforma “SIAP”, denominado "AFIP DGI - RECE - Régimen de Emisión de Comprobantes Electrónicos - Versión 4.0", o bien mediante el servicio denominado “WEB services”, son las más adecuadas para contribuyentes medianos o grandes, que deben emitir una considerable cantidad de comprobantes. Obviamente que tratándose de las actividades enunciadas en el artículo 5 de la resolución general (AFIP) 2485, en su redacción actual, solamente se podrá optar por el Sistema “RECE”. Para el resto de los contribuyentes que deben emitir una reducida cantidad de comprobantes existe la opción de emitir el comprobante electrónico “en línea”, es decir, desde la página web del Organismo Recaudador, denominado “RCEL”(2). Esto surge del artículo 14 de la resolución general (AFIP) 2485, que dispone la opción por cualquiera de los dos sistemas, excepto para contribuyentes del Régimen Simplificado (monotributo), que sólo tienen disponible el último mencionado. En nuestro caso, se trata de una adhesión voluntaria (tercera opción) y obtenemos la siguiente respuesta: Cuando imprimimos el acuse de recibo, nos aparece la siguiente pantalla. Nótese que, por tratarse de una adhesión voluntaria, aparece una leyenda en la que se expresa que, en caso de ser rechazada, el Fisco habrá de notificarla por algunos de los medios de comunicación del artículo 100 de la ley 11683. Editorial Errepar Obviamente que, en el caso de una adhesión obligatoria, no se presentarán las últimas dos pantallas. Los rubros II y IV deben ser completados por quienes hayan completado los incisos a) y b) del rubro I. Caso contrario, se deberá dejar en blanco. Por el contrario, el rubro III es obligatorio. Por último, se debe proceder a aceptar la información cargada para finalizar el procedimiento de adhesión. TERCER PASO Sea que se trate de un sujeto obligado, o de un sujeto que opta voluntariamente por el régimen, y la misma resulta aceptada por el Fisco, ya se ha completado la adhesión al régimen y ahora debemos proceder a ingresar en el servicio “Comprobantes en línea”. Aquí como primera medida nos va mostrar todas las empresas adheridas vinculadas con el usuario del servicio, por lo que deberemos elegir con cuál de ellas vamos a trabajar. Habiendo elegido la correspondiente, se nos presenta la siguiente pantalla: Editorial Errepar Como vemos, la última opción hace referencia a los puntos de ventas. Desde esta opción habremos de agregar, modificar o dar de baja los distintos puntos de venta que debamos usar, consultar, obtener la constancia de los puntos de ventas empadronados y una opción llamada “Manual”, que lamentablemente no funciona. Se presenta la pantalla correspondiente: Habiendo cumplido con la incorporación de los puntos de venta, si solicitamos una constancia nos emite el siguiente comprobante: Editorial Errepar Si bien no resulta demasiado clara, y de hecho genera dudas, en el sector destinado al sistema elegido aparece la leyenda “Factura en línea - Método alternativo al RECE (límite de 2400)”; se está haciendo referencia al sistema “RCEL”. Cabe aclarar que el límite de 2.400 comprobantes anuales ha desaparecido con la vigencia de la resolución general (AFIP) 3571. Volviendo a la pantalla general del servicio “Comprobantes en línea”, la opción “Datos adicionales del comprobante” nos permite ingresar la fecha de inicio de actividades, el número de inscripción en el impuesto sobre los ingresos brutos, un logo (opcional), un nombre de fantasía (opcional) y una leyenda (opcional). En este momento ya estamos en condiciones de emitir un comprobante. Para eso tenemos la opción “Generar comprobante”. Aclaramos que los pasos totales son 5 y no 4, como se sugiere en la pantalla. El primer paso del proceso consiste en seleccionar uno de los puntos de venta empadronados; el siguiente paso es la fecha del comprobante que no puede ser con una antelación mayor a 5 días a la fecha en la que se está generando el comprobante (pongamos por caso que estamos facturando el día 31 de mayo, no podremos facturar con una fecha anterior al 26 del mismo mes); luego, se deben seleccionar el cliente, las condiciones de venta y los remitos involucrados. A continuación, se deben elegir los bienes o servicios que se facturan, las cantidades y los importes, así como los impuestos, las tasas y las percepciones a las que se encuentra sujeta la operación. El paso siguiente, y último, es confirmar los datos cargados, con lo que ya queda el comprobante listo para imprimir y guardar de manera digital. Cabe mencionar que todas las pantallas resultan simples de completar y por demás intuitivas, por lo que obviamos su incorporación en el presente trabajo. Queremos hacer dos breves comentarios. El primero referido a la fecha, dado que suelen generarse algunas complicaciones adicionales cuando la facturación es diferida. Nos referimos al caso, por ejemplo, en el que se deben emitir facturas por lotes de remitos y éstos deben provenir de distintos lugares. Si no se disponen de todos los remitos para el día 5 del mes siguiente al que estoy facturando, no se los podrá incluir en la facturación del mes, debiendo quedar para el mes siguiente. A simple vista salta que no se está cumpliendo con las previsiones legales sobre el momento de perfeccionamiento del hecho imponible en el IVA y en el impuesto sobre los ingresos brutos, lo cual no es recomendable. La misma situación se daría si se optara, por razones operativas, por “cortar” los remitos a facturar unos días antes de la finalización del mes. Ello puede significar atrasar entregas y ventas en un contexto recesivo como el actual. Lamentablemente, con un plazo tan exiguo para facturar, las empresas están obligadas a acelerar los tiempos administrativos a fin de cumplir con todas las exigencias. El segundo se refiere a algo que, en nuestro criterio, es un error. En la pantalla en la que se deben seleccionar las “condiciones de venta” se muestran las siguientes opciones: “Contado”, “Tarjeta de débito tipo nro.”, “Tarjeta de crédito tipo nro.”, “Cuenta corriente”, “Cheque”, “Ticket” y “Otra”. Evidentemente se están mezclando condiciones de venta con medios de pago. La opción que queda, “Consultas”, nos permite consultar en un rango de fecha dado los comprobantes generados. Editorial Errepar PALABRAS FINALES El procedimiento de emisión de comprobantes vía Internet tiene una serie de particularidades que cada profesional deberá analizar antes de optar por alguno de ellos. Además, genera una carga adicional, ya que el asesor impositivo de pequeños contribuyentes en muchos casos será quien deba realizar el trabajo de generar los comprobantes para su cliente. En otros casos deberá asesorar a sus clientes, y/o sus dependientes, para que realicen, por sus propios medios, la facturación de las operaciones. Muchas veces se presentan complicaciones, como la que citamos respecto a los remitos que no se emiten en el mismo lugar de facturación, de difícil resolución. No hay ningún manual que tenga recetas mágicas para estos casos; sólo el buen criterio profesional puede guiar al contribuyente para aplicar de manera correcta las distintas normas involucradas y no incurrir en contingencias de naturaleza sustancial en cuanto a la correcta determinación de los impuestos. Notas: (1) Ver Bagú, Matías y Araldi, Fabián: “El camino hacia la declaración jurada de IVA preliquidada por el Fisco” - ERREPAR - PAT - N° 764 - marzo/2014 - T. XXI (2) En el año 2008 la AFIP publicó un manual vía web que, en sus págs. 22, 23 y 24, de manera gráfica explica cómo funciona cada sistema Editorial Errepar