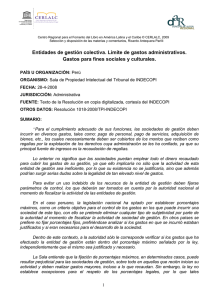

Evaluación del Sistema de Gestión Colectiva de los derechos de

Anuncio