Fundaci_n_universitaria_cafam_leidy_agudelo

Anuncio

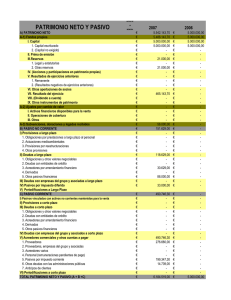

Fundación universitaria cafam Escuela de turismo y gastronomía Administración turística y hotelera Manejo de presupuestos Diurna-Grupo1 Leidy Johana Agudelo Varela Taller 1 Balance general El balance general es donde se evidencia que es lo que tiene la empresa, que es lo que debe y que es lo que le deben, y así mismo el propietario o los socios de la empresa pueden observar que lo que realmente les pertenece, este se divide en tres partes que son activos, pasivos y patrimonio Activo El activo es lo que posee una empresa y está compuesto por todos los bienes y derechos que es titular la empresa. Dentro del activo se encuentra el activo corriente y activo no corriente, donde el activo corriente son bienes y derechos adquiridos con intención de que permanezcan menos de un año, y los activos no corrientes son lo bienes y derechos adquiridos con intención de que permanezcan en la empresa por un tiempo mayor a un año. Pasivo El pasivo está conformado por el conjunto de recursos financieros que son obtenidos por parte de la empresa para el desarrollo de sus funciones y gastos futuros. Los recursos financieros del pasivo son calificados en función de su exigibilidad, diferenciando los recursos que son propiedad de los titulares del capital, que no son exigibles, y los recursos que son propiedad de terceras personas, ajenas a la empresa, lo que quiere decir que son recursos exigibles y deben devolverse en determinado momento. Pero este se divide en pasivo corriente y pasivo no corriente que se subdivide así: Pasivo No Corriente Provisiones a largo plazo Deudas a largo plazo Deudas con empresas del grupo y asociadas a largo plazo Pasivos por impuesto diferido Periodificaciones a largo plazo Pasivo Corriente Pasivos vinculados con activos no corrientes mantenidos para la venta Provisiones a corto plazo Deudas a corto plazo. Deudas con empresas del grupo y asociadas a corto plazo Acreedores comerciales y otras cuentas a pagar Periodificaciones a corto plazo Patrimonio Es el conjunto de bienes y derechos pertenecientes a una persona natural o jurídica, y corresponde a la diferencia entre el activo y el pasivo de la empresa, este está conformado por los fondos propios, los ajustes por el cambio de valor, donaciones y legados recibidos. Activo corriente El activo corriente hace referencia a los bienes que se adquieren con la intención de que permanezcan por un tiempo menor a un año dentro de la empresa, y se categorizan de la siguiente manera: Activos no corrientes mantenidos para la venta Existencia Deudores comerciales y otras cuentas a cobrar Inversiones en empresas del grupo y asociadas a corto plazo Inversiones financieras a corto plazo Periodificaciones a corto plazo Efectivo y otros activos líquidos equivalentes. Capital de trabajo Son aquellos recursos que requiere la empresa para poder operar. En este sentido el capital de trabajo es lo que comúnmente conocemos como activo corriente. (Efectivo, inversiones a corto plazo, cartera e inventarios). Para determinar el capital de trabajo de una forma más objetiva, se debe restar de los Activos corrientes, los pasivos corrientes y así se obtiene el capital de trabajo neto contable. Liquidez La liquides es la capacidad de un activo para ser convertido en dinero efectivo ,también es la capacidad para vender un activo sin que ello produzca un movimiento significativo del precio. Actividad Es el conjunto de acciones que se llevan a cabo para cumplir las metas de un programa o subprograma de operación, que consiste en la ejecución de ciertos procesos o tareas y que queda a cargo de una entidad administrativa de nivel intermedio o bajo. Endeudamiento Es la utilización de recursos de terceros obtenidos vía deuda para financiar una actividad y aumentar la capacidad operativa de la empresa Rendimiento Hace referencia al resultado deseado efectivamente obtenido por cada unidad que realiza la actividad económica. Rentabilidad La rentabilidad es el beneficio, lucro, utilidad o ganancia que se ha obtenido de un recurso o dinero invertido. La rentabilidad se considera también como la remuneración recibida por el dinero invertido. Capacidad de pago Estimación de la capacidad de una persona o empresa para hacer frente a los vencimientos de deudas y créditos que tiene a corto o largo plazo. Se mide a través de la relación: flujo de caja / (deuda + intereses). Solvencia Significa contar con los bienes y recursos suficientes para respaldar el endeudamiento que se tenga contraído, aun cuando estos bienes sean diferentes al efectivo Retorno de patrimonio Es uno de los más importantes indices de rentabilidad que hay que tener en cuenta para seleccionar compañías exitosas a largo plazo. Se calcula mediante la división de dos datos financieros de la empresa: el ingreso neto de la empresa y el patrimonio neto de la misma. Cibergrafia http://www.gerencie.com http://www.saladeinversion.es http://plandecuentas.com.co http://es.mimi.hu