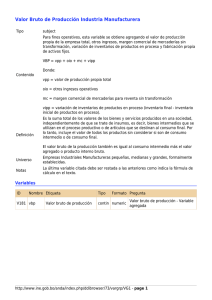

PROPOSICIN DE METODOLOGA DE CLCULO DEL VALOR

Anuncio