fórmulas

Anuncio

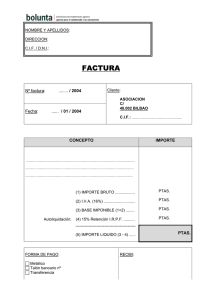

Dinero Quince N°186 www.dinero15.com ANÁLISIS NUESTRAS FÓRMULAS MATEMÁTICAS AL ALCANCE DE LA MANO ¿No le gustaría poder calcular usted mismo la rentabilidad anual de su inversión? ¿O la cantidad que obtendría dentro de unos años con su ritmo actual de ahorro? Nuestros analistas matemáticos les desvelan sus fórmulas secretas. Herramienta indispensable: una calculadora que disponga de función "exponencial". El gusto por lo sencillo No sería muy difícil ahogarle en un mar de explicaciones rebuscadas, repletas de logaritmos neperianos, regresiones lineales, iteraciones u otras formulejas matemáticas muy del uso de nuestros analistas. Sin embargo, y en aras de una mayor claridad, nos hemos decantado por presentarle de la manera más sencilla posible algunos de los ejemplos más frecuentes con los que podrá encontrarse. En concreto, en este artículo aprenderá usted a: – calcular la cantidad final obtenida después de un tiempo tras un único ingreso, teniendo en cuenta un cierto tipo de interés (pregunta 1); – convertir una cantidad futura en su equivalente hoy en día, teniendo en cuenta los años transcurridos y la tasa de inflación (pregunta 2); – calcular la rentabilidad anual de una inversión, efectuado un único ingreso (pregunta 3); – calcular el ahorro anual para constituir un capital determinado en el futuro (pregunta 4). Pregunta 1 Suponiendo que con la cartera de acciones recomendada por D15 obtendré un rendimiento medio del 12% anual a largo plazo, ¿con qué cantidad contaré al cabo de 20 años, si invierto ahora un millón de ptas? cantidad inicial x (1 + tipo de interés)años = cantidad final 1.000.000 x (1 + 0,12*)20 = 9.646.293 ptas * 12% = 12 / 100 = 0,12 Pregunta 2 Esta suma de 9.646.293 ptas, ¿a qué cantidad correspondería hoy en día, en ptas actuales, si tomamos una inflación del 2,5% de media anual? cantidad final / (1 + tasa de inflación)años = cantidad actual 9.646.293 / (1 + 0,025*)20 = 5.886.852 ptas * 2,5% = 2,5 / 100 = 0,025 Pregunta 3 El 2 de mayo de 1996 compré participaciones de un fondo de inversión FIAMM por valor de 205.801 ptas, gastos incluidos. El 2 de febrero de 2000 (es decir, tres años y nueve meses después) vendí las participaciones del fondo por las que me abonaron 237.226 ptas. ¿Cuál es el rendimiento anual obtenido por esta inversión? [(cantidad final / cantidad inicial) (1/años) -1] x 100 = rendimiento [(237.226 / 205.801) (1/3,75*) -1] x 100 = 0,0386 x 100 = 3,86% * 3 años y 9 meses = 3 años y 3/4 = 3,75 años Pregunta 4 Ahora tengo 30 años, me gustaría disponer, cuando tenga 60, de un capital equivalente a 10 millones de ptas de hoy en día. Gracias a la fórmula que aparece en la pregunta 1, ya sé que esta cantidad equivaldría a 20.975.676 ptas, teniendo en cuenta una inflación media de un 2,5% (que sustituirá en dicha fórmula al tipo de interés). Si consideramos que con una inversión en acciones recomendada por Dinero Quince sacaría una rentabilidad media de un 12% anual, ¿cuánto tengo que ahorrar cada año para tener dentro de 30 años esa cantidad? • (1 + tipo de interés) años - 1 = A (1 + 0,12) 30 - 1 = 28,959 • 1 + tipo de interés = B 1 + 0,12 = 1,12 • tipo de interés = C tipo de interés = 0,12 • (A x B) / C = D (28,959 x 1,12) / 0,12 = 270,284 • cantidad final / D = cantidad a ahorrar a comienzos de año durante 30 años 20.975.676 / 270,284 = 77.606 ptas ¿Todo claro? Como conclusión, le planteamos un problemilla sencillo. Puede emplear las fórmulas que acabamos de comentar para responder. Si en una entidad le dicen que invirtiendo hoy 155.834 ptas, recibirá 166.236 ptas en año y medio, ¿sabría calcular usted la rentabilidad anual de esta operación? No dudamos de que sí; inténtelo... Una pista: debe usar la fórmula que aparece en la pregunta 3. ¿Ya lo ha hecho? ¿Quiere saber si ha llegado a la solución correcta? El resultado es la rentabilidad que conseguirá aquel inversor que acudió a la última subasta del Estado y compró una letra del Tesoro a año y medio (vea el resultado en la pág.16).