memoria del directorio

Anuncio

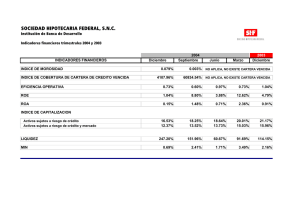

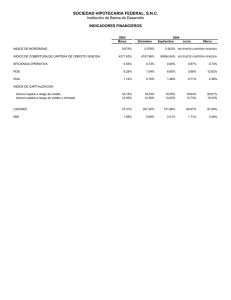

!q(f,nn,5.0. MEMORIA DEL DIRECTORIO A nombre del Directorio que presido, tengo a bien elevar a vuestra consideración la Memoria, el Balance General, el cuadro demostrativo de Ganancias y Pérdidas, el lnforme del síndico y el dictamen de los Auditores Extemos, que corresponden al ejercicio cerrado al 31 de diciembre de 2013, y en cumplimiento con disposiciones legales y estatutarias. La Memoria que presento en esta magna Asamblea expone la gestión del Directorio, ¡esaltando puntos relevantes e importantes del mismo. En el año 2073, el Producto Intemo Bruto creció 127" (d,atos preliminares) siendo la agricultura con un crecimiento de 51,8o/o, el principal componente de este crecimiento, con su correspondiente efecto multiplicador en las actividades relacionadas. La inflación acumulada al término del eiercicio 2013 fue de 3,7"/o, Desde finales del 2012 prácticamente todas las proyecciones coincidían en que en el 2013 el tipo de cambio del guaraní con respecto al dólar estaría presionado a la baja al menos durante el primer semestre, ya que se esperaba un importante ingreso de divisas provenientes del repunte de las exportaciones, colocación de bonos, royalties de las binacionales y una mayor inversión extranjera. Sin embargo, a partir de la segunda quincena de marzo, el dólar interrumpe su caída y empieza a mostrar cierta tendencia al alza, e cual se hace más firme a partir de ab¡il. Hubo un cambio de tendencia, y el dólar comenzó a fortalecerse. Esto se debió a factores internacionalet pero además a nivel local, la demanda de dólares era mayor que la oferta debido a que si bien las exportaciones c¡ecían con respecto al 2012, el ingreso de divisas por este medio se produjo más tarde de lo habitual, debido a los problemas logísticos en los puertos de Brasil y Argentina, donde nuestras exportaciones agrícolas son ¡eembarcadas para dirigirse a su destino final, que provocaron un retraso en las mismas. También hubo una menor entrada de divisas provenientes del comercio fronterizo con Brasil, ya que la depreciación del real y las medidas impuestas por dicho país para impulsar su economía han tenido un impacto negativo en este negocio. A esto se sumó el aumento de la salida de divisas con destino a la Argentina dadas las restricciones impuestas por su Gobiemo. Por el lado de la demanda de dinero, la tasa de c¡ecimiento de los agregados monetarios se viene frenando desde mediados de año. El M1 (billetes y sl lqclPnR,¡".!. monedas en circulación más depósitos a la vista), al cierre de octub¡e qecía a 6.6Y". El BCP tiene como meta principal mantener los precios en el rango establecido como meta (5"/o +-2,5%), para lograrlo retira guaraníes del mercado cada vez que considera necesario ya sea mediante la colocación de Letras de Regulación Monetaria (LRM) o la venta de dólares. El saldo de las LRM al 19 de diciembre era de Gs.5,1 billones y la tasa promedio de las mismas se ubicaba en 5,4o/o. Recientemente el BCP decidió elevar de 5,5 a 6"/" su tasa de política monetaria, ya que considera que existen presiones inflacionarias que se darán en los primeros meses del 2014, como los ajustes en ciertos precios y el eventual aumento del tipo de cambio por la reducción de los estímulos monetarios en EE.UU, Al cierre de Diciembre, los depósitos en las entidades Financieras totalizaban Gs.2.787.429, que implican un crecimiento del 33.86% con relación al año anterior. Al cierre de Diciembre 2073, el total de depósitos en Finexpar S.4., totalizaban Gs. 123.863 millones (4.M de participación del total), que imPlican un crecimiento de| 165/3% con ¡elación al año anterior. Por su parte, el saldo de créditos al cierre de Diciembre 3.120.416 millones, que implican un c¡ecimiento del29.78 % con relación al año anterior. Al cierre de Diciembre 201.3, el total de créditos en Finexpar S.A., totalizaban Gs. 158.406 millones (5,08 de participación del total) que implican un crecimiento del 704.33"/o con relación al año anterior. Con relación a los ratios de Rentabilidad tenemos lo siguiente: -Utilidad antes de Impuestos / Activos: Promedio del Sistema (Financieras): 2.24%. Finexpar S.A. 1,.12"/. (al cierre del2012 fue de 0,750/") -Utilidad antes de Impuestos / Patrimonio Promedio del Sistema (Financieras): 18.99% Finexpar S.A.: 8.48% (al cierre del2012 fue de 2.65"/.) Esto implica una mejora en los indicadores de Rentabilidad. La morosidad promedio de las entidades financieras se ubica en 4.11."/" al cierre del año, siendo la de Finexpar S.A., de 1.37"/o Es de destacar que al cierre del eiercicio 2012, el indicador de morosidad de Finexpar S.A., fue de 7 '33"/", notándose una fuerte reducción de la misma inclusive por debajo de los niveles de mora promedio de las entidades bancarias que al cierre del 2013 representaban 2.01%. En lo que respecta a las tareas llevadas adelante por la Financiera, en el primer semestre continuamos mejorando la infraestructura y cambiando los últimos procedimientos para que el crecimiento planificado pueda llevarse adelante con la menor probabilidad de errores posibles y en el segundo semestre emPezamos a poner foco en el crecimiento y orientarnos los recursos al desarrollo de la cartera de crédito y a negocios del mercado de dine¡o. En cumplimiento de este objetivo, las principales acciones ejecutadas fueron: * En fecha 26 de Febrero del 2013, se concretó la venta de Cartera Clasificada 4, 5 y 6, por Gs. 5.492MM, precio de Venta Gs. 4.129MM - Comptador ZZ Inmuebles S.A. Al 3'1..12.12,1a Financiera registraba una Cartera de Créditos de 78.807MM- y de este total la Ca¡tera vencida representaba Gs. 5.684MM. -lndicador de Mora 7.2I"/". Con la operación realizada, al cierre del mes de Febrero del 2013 el indicador de Mo¡a se situó en 5.03olo- Total Cartera de Créditos Gs.76.748MM Cartera Vencida Gs. 3.859MM. - *En fecha 29 de Noviembre 2013. se procedió a la Venta de Cartera Clasificada 4,5 y 6 por un total de Gs. 1.319MM, precio de Venta Gs. 259MM, Comprador Gestiones y Cobranzas S.A. Al 31.12.13, el indicador de Mora se situó en 1.37"/o, siendo la Cartera Vencida de la Financiera de Gs. 2.177MM, Cartera Total Gs. 159.092MM. * A principios del 2013, el Directorio aprobó el Manual de Políticas de Créditos, adecuado a las normativas y objetivos actuales de la empresa. *En Febrero del 2013, hemos procedido a tomar las previsiones solicitadas por la Auditoria Externa llevada a cabo en el 201.1, que a esa fecha se encontraba pendiente. (Ayca). El Ajuste realizado fue de Gs. 1.409MM, que afectaron Previsiones Especificas y Previsiones Genéricas y Resultados Acumulados de Ejercicios Anteriores. *En Marzo del 2013 se ha procedido a ejecutar las observaciones realizadas por la Superintendencia de Bancos en los que se refiere a la reclasificación de cartera (Grandes Deudores / Pymes / Consumo / Micro), dando así cumplimiento a lo solicitado por el ente Regulador. El ajuste realizado fue de Gs. 319MM. l0l *En Abril del 2013, se aprueba el Manual de Procedimientos de Solicitud y Otorgamiento de Créditos, herramienta necesaria para un trabajo controlado y ordenado. *Durante el ejercicio 2013, hemos seguido potenciando las unidades de Cobranzag Operaciones , Contabilidad , Unidad de Riesgos , Auditoria Interna capacitando permanentemente al personal encargado de estas funciones en cumplimiento de nuestro objetivo de lograr un crecimiento sostenido, controlable y sustentable. Estos fueron los principales objetivos de Gestión y entendemos estamos en el camino correcto, observándose la aplicación de estas buenas prácticas en los indicadores de Gestión del eiercicio 2013: -Cartera Bruta al 31.12.12 Gs. 78.806MM - Cartera Vencida Gs. 5.683MM Indicador de Mora: 7.21Y" -Total Previsiones: Gs. 3.270MM Previsiones Genéricas: Gs. 588MM -Cartera Bruta al 31.03.13 Gs. 80.217MM - Cartera Vencida Gs. 3.560MM lndicador de Mora: 4.44"/" -TotaI Previsiones Gs. 3.861MM -Ca¡tera Bruta al 30.0ó.13 Gs. 109.174MM - Cartera Vencida Gs. 3.685MM Indicador de Mora: 3.38"/" - Total Previsiones Gs. 3.999MM -Cartera Bruta al 30.09.13 Gs. 127.014MM - Cartera Vencida Gs. 4.518MM lndicador de Mora: 3.56"/" - Total Previsiones Gs. 4.368MM -Cartera Bruta al 31.12.13 Gs.159.092MM - Cartera Vencida Gs.2.l77MM lndicador de Mora: 1..37 - Total Previsiones Gs. 3.520MM Previsiones Genéricas: Gs. 1.953MM Este porcentaje de morosidad al cierre del ejercicio es el segundo más bajo del mercado financiero paraguayo y de lejo+ la más baja entre las financieras. Los resultados obtenidos por nuest¡a entidad en al año 2013 fueron muy superioreg en relación al año 2012, alcNuado Gs2.287MM siendo las operaciones del mercado de dinero la mayor responsable de este resultado. El incremento de la cartera activa fue del 1'02% , y la morosidad bajó considerablemente con respecto a 2012; con perspectivas muy alentadoras con respecto al crecimiento de una cartera sana, en el periodo 2014 y sobre todo prepararnos para enfrentar sostenible. el desafío de hacerla rentable, consolidada y s.R. El resultado comercial del ejercicio 2013 fue de Gs 2.440MM; de la utilidad expresada, fue aplicado para el pago de Impuesto a la Renta Gs 153MM teniéndose de esta forma una utilidad después de Impuesto de Gs 2.287MM, de cuyo resultado se constituye la Reserva Legal Art. 27 de la Ley 861.196 por Gs. 488MM. La utilidad liquida a distribui¡ del eiercicio es de Gs. 1.799MM. Al cierre del ejercicio fueron ajustadas las Previsiones Genéricas al % indicado por el BCP, totalizando la suma de Gs. 1.952MM -(1,.25o/o s/Cartera neta de Previsiones Especif icas). La Circula¡ SB. SG. N, 00012/2014 del BCp establece que la variación del índice de precios al consumidor correspondiente al ejercicio 2013 es del J,7. El índice mencionado precedentemente debe aplicarse sobre los capitales mínimos actualizados en el año 2013 y conforme a lo exigido en la Res. Nro. 17, Acta Nro.78 de fecha 24.'l,l.2o1Q por 1o que el capital mínimo integrado legalmente exigido para la distintas entidades es de Gs. 19.g5sMM. Debido a que nuestra entidad al cierre de las operaciones del z1,.lz.2o1,g tiene integrado Ia suma de G. 20.228MM no realizará la actualización mencionada. Pa¡a la atención rápida, personal2ada y satisfacción de nuestros ahorristas se ha creado una Gerencia de Captaciones que redundo en un aumento de las Irrversiones en 16143 70 con respect o al 20'1.2, que en números nominales significa un c¡ecimiento de Gs 77.19gMM crecimiento de la carte¡a de créditos. y contribuyo en apuntalar el Igualmente las líneas de crédito de bancos de plaza alcanzaron la suma de usD15Mr4, siendo totalmente utilizada. Estas líneas revelan la confianza del sistema bancario en nuesrra empresa, pues a pesar del corto tiempo con la nueva est¡ategia, nos constituimos en la Financiera que mayores ¡ecursos recibió de los bancos de plaza. El Directorio considero conveniente la realización de seminarios y cursos de capacitación a todos los funcionarios con miras a mejorar la atención a los clientes de la entidad. Deseamos expresar nuestros agradecimientos a todos los clientes e inversores que han confiado en Financiera Finexpar S.A., a asambleístas presentes, a quienes renovamos nuestro comp de a la empresa hacia los horizontes trazados dentro del plan tégico y los mejores resultados posibles para los que conformamos t2