Principios generales de contabilidad

Anuncio

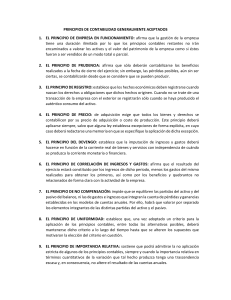

LOSPRINCIPIOS GENERALES DE CONTABILIDAD (Ver Saez Torrecilla, CONTABILIDAD GENERAL, volumen 1) 1 − Nacieron en contabilidad como unas listas de normas de general observación. La práctica contable de las empresas se fué desarrollando en todos los paises, aplicando grandes reglas o normas que se cumplian de una manera casi automática 2 − Desde la década de los sesenta se ha tendido a establecer un sistema explícito de principios generalmente admitidos. Los principios generales de contabilidad pasan a ser desde entonces las normas generales adoptadas por las organizaciones de los profesionales de la contabilidad como las grandes guias del quehacer contable. 3 − También se admite que los principios sean propuestos a través de las disposiciones de obligado cumplimiento emanadas del poder público. El Plan General de Contabilidad (1.990) señala que la contabilidad de las empresas se desarrollará aplicando obligatoriamente los principios contables que recoge expresamente. 4 − Dichos principios, sucintamente detallados, son los siguientes: Principio de prudencia Solo se contabilizarán los beneficios realizados a la fecha del cierre del ejercicio. Por el contrario, los riesgos previsibles y las pérdidas eventuales, deberán de contabilizarse tan pronto como sean conocidas. Se caracteriza este principio por una mentalidad pesimista. Principio del precio de adquisición Todos los bienes y derechos se contabilizarán por su precio de adquisición, o por el coste de producción en el caso de ser bienes elaborados por la empresa (su calculo será estudiado en la asignatura de Contabilidad Analítica). En el caso de deudas, se entiende por precio de adquisición el importe por el que las mismas habrán de ser reembolsadas. Principio del devengo En el caso de los ingresos, cuando se produzca la corriente real (entrega de mercancias, prestación de servicios, etc.). En el caso de los gastos, deberá de hacerse cuando se reciba la corriente real (recepción de los servicios). Este principio puede dar lugar a la utilización de las cuentas de ingresos anticipados y de gastos anticipados, cuando los ingresos o los gastos no sean imputables en su totalidad al ejercicio en que se contabiliza la operación de que se trate (especificación del ejercicio). Principio de correlación de ingresos y gastos Se enuncia diciendo que el resultado del ejercicio estará constituido por la diferencia entre los ingresos y los gastos del mismo relacionados con la obtención de aquellos, además de los beneficios o quebrantos no relacionados claramente con la actividad de la empresa. Principio de no compensación En ningún caso podrán compensarse las partidas del Activo y del Pasivo en el Balance (anticipos a proveedores con proveedores, p.e.), ni los gastos e ingresos en la cuenta de Pérdidas y Ganancias (intereses de 1 deudas con ingresos de créditos, p.e.). Principio de empresa en funcionamiento En virtud de este principio se considera que la empresa tiene, prácticamente, una duración ilimitada. La aplicación de este principio supone que la valoración de la empresa (el inventario) no se realiza desde el punto de vista de la enajenación global o parcial de la misma, sino aplicando los principios específicos de una empresa en funcionamiento, que son los que estipula el P.G.C. Principio de importancia relativa Podrá admitirse la no aplicación estricta de alguno de los principios contables, cuando la importancia relativa, en términos cuantitativos, de una variación, sea escasamente significativa. (Desaparición de un bolígrafo, cuyo coste fué de 10 Ptas., por ejemplo y exagerando los extremos). Principio de uniformidad Adoptado un criterio en la aplicación de los principios contables , dentro de las alternativas que, en su caso, éstos permitan, deberá mantenerse en el tiempo y el espacio, en tanto no se alteren los supuestos que lo motivaron . (porcentajes de amortización anual; valoración de inventarios: LIFO, FIFO; etc.). Persigue este principio, la posibilidad de comparación, en condiciones de homogeneidad, de unos períodos con otros. Principio del registro Los hechos económicos deben de registrarse cuando nazcan los derechos u obligaciones que los mismos originan. Parece éste un principio de los de a mayor abundamiento, pués ¿que otra cosa sino, supone una de las funciones básicas que incumbe a la contabilidad?, Aunque a veces, este principio pueda chocar con el principio de prudencia. Principio de aplicación voluntaria A parte de los enunciados, la empresa puede aplicar voluntariamente otros principios que, naturalmente, no deberán de estar en contra de los anteriormente expuestos. En la Memoria anual, deberá de hacerse una referencia a los mismos. En definitiva, todo este conjunto de principios contables, persigue la REPRESENTACIÓN FIEL DEL PATRIMONIO. 2