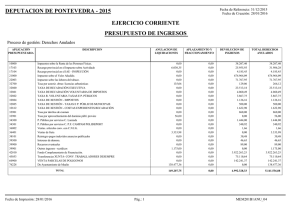

07- TASA POR LA PRESTACIÓN DE SERVICIOS

Anuncio

07- TASA POR LA PRESTACIÓN DE SERVICIOS EN EL AREA RECREATIVA Y ZONA DE ACAMPADA DE LA FONT MAJOR ORDENANZA REGULADORA Art. 1º .- Fundamento jurídico. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo 106 de la Ley 7/1985 de 2 de abril, y de conformidad con los artículos 15 a 19 del Real Decreto Legislativo 2/2004 de 5 de marzo por el que se aprueba el Texto Refundido de la Ley de Haciendas Locales, este Ayuntamiento establece la “Tasa por la prestación de servicios en el área recreativa y zona de acampada Font Major” que se regirá por la presente Ordenanza Fiscal. Art. 2º .- Hecho imponible. Constituye el hecho imponible de esta Tasa la prestación de servicios en el área recreativa de la Font Major, tales como: utilización de instalaciones (aseos, duchas, etc) asi como el servicio de mantenimiento, conservación y vigilancia. Art. 3º.- Sujetos pasivos Son sujetos pasivos de esta Tasa en concepto de contribuyentes, las personas físicas y jurídicas así como las entidades a que se refiere el art. 35.4 de la Ley General Tributaria que soliciten o resulten beneficiadas por los servicios regulados en la presente ordenanza. Art. 4º .- Responsables. 1.Responderán solidariamente de las obligaciones tributarias del sujeto pasivo las personas físicas o jurídicas a que se refiere el artículo 42 de la Ley General Tributaria. 2.Serán responsables subsidiarios las personas o entidades del art. 43 de la Ley General Tributaria con el alcance que señala el referido artículo. . Art. 5º.- Base imponible. Constituye la base imponible de esta Tasa el coste real o previsible del servicio que consta como hecho imponible de esta Tasa. Art. 6º.- Cuota tributaria. (modificación aprobada por el Pleno el 2/11/2005 B.O.E. 27/12/2003) La cuota tributaria será la que resulte de la aplicación de la siguiente tarifa: Por cada tienda de campaña hasta 6 plazas. 7,70 euros. Por cada tienda de campaña de más de 6 plazas. 15,15 euros. Por persona. 1,05 euros. Art. 6 modificado por acuerdo plenario de fecha 26/10/2006. BOP de fecha 30/12/2006. Entrada en vigor el 1/1/2007. Art. 6 modificado por acuerdo plenario de fecha 29/10/2007. BOP de fecha . Entrada en vigor el 1/1/2008. Modificación error de fecha 23/01/2008. Art. 7º.- Exenciones y bonificaciones. No se reconocerán otras exenciones o beneficios fiscales, que los expresamente previstos en las normas con rango de Ley, o los derivados de la aplicación de tratados internacionales. Art. 8º.- Devengo. Se devenga la Tasa, y nace la obligación de contribuir, en el momento de instalarse en el recinto del área recreativa. .Art. 9º .- Régimen de declaración e ingreso. 1.- Este Ayuntamiento podrá establecer Convenios de Colaboración con entidades, instituciones y organizaciones representativas de los sujetos pasivos de la Tasa, con el fin de simplificar el cumplimiento de las obligaciones formales y materiales derivadas de aquella o los procedimientos de liquidación o recaudación. Cuando por causas no imputables al sujeto pasivo, la utilización privativa o el aprovechamiento no se produzcan, procederá la devolución del importe correspondiente. 2.- Los sujetos pasivos solicitarán la utilización de las instalaciones en las dependencias municipales y realizarán el ingreso de la Tasa en la Tesorería municipal o a través del agente recaudador. Art. 10 .- Normas de gestión. 1.- Las asociaciones de vecinos, colegios y centros docentes, así como las sociedades culturales y deportivas del Municipio podrán programar sus actividades previo pago de la Tasa dentro de las instalaciones del área recreativa y zona de acampada de la Font Major. 2.- Los usuarios de las instalaciones deberán conservar los resguardos del pago de la Tasa durante el tiempo que permanezcan en el recinto, pudiendo serle solicitado por el personal encargado de las instalaciones o los servicios delegados de la Intervención municipal. Art. 11 .- Infracciones y sanciones tributarias. 1.En todo lo relativo a infracciones tributarias y a su calificación, así como a las sanciones que a las mismas correspondan en cada caso, se aplicarán las normas contenidas en la Ley General Tributaria y el Real Decreto 1930/1998 de 11 de septiembre, por el que se desarrolla el procedimiento sancionador. 2.La imposición de sanciones no suspenderá, en ningún caso, la liquidación y cobro de las cuotas devengadas no prescritas. Disposición Final : La presente Ordenanza fiscal cuya aprobación definitiva por el Pleno de la Corporación se produjo en sesión celebrada el 25 de abril de 2000, entrará en vigor el mismo día de su publicación en el Boletín Oficial de la Provincia y será de aplicación a partir del 1 de enero de 1.999, mientras no se acuerde su modificación o derogación expresa. MODIFICACIONES 31/12/2004: 1,3,4,6,11. Art. 6 modificado por acuerdo plenario de 2/11/2005. BOP de 30/12/2005. Entra en vigor el 1/1/2006 Art. 6 modificado por acuerdo plenario de 26/10/2006. BOP de 30/12/2006. Entra en vigor el 1/1/2007 Art. 6 modificado por acuerdo plenario de fecha 29/10/2007. BOP de fecha . Entrada en vigor el 1/1/2008. Error modificado en el BOP de fecha 23/01/2008. 07- TAXA PER LA PRESTACIÓ DE SERVICIS EN L'ÀREA RECREATIVA I ZONA D'ACAMPADA DE LA FONT MAJOR ORDENANÇA REGULADORA Art. 1r .- Fonament jurídic. Fent ús de les facultats concedides pels articles 133.2 i 142 de la Constitució i per l'article 106 de la Llei 7/1985 de 2 d'abril, i de conformitat amb els articles 15 a 19 del Reial Decret Legislatiu 2/2004 de 5 de març pel qual s'aprova el Text Refós de la Llei d'Hisendes locals, este Ajuntament establix la “Taxa per la prestació de servicis en l'àrea recreativa i zona d'acampada Font Major” que es regirà per la present Ordenança Fiscal. Art. 2n .- Fet imposable. Constituïx el fet imposable d'esta Taxa la prestació de servicis en l'àrea recreativa de la Font Major, com ara: utilització d'instal·lacions (neteges, dutxes, etc) així com el servici de manteniment, conservació i vigilància. Art. 3r.- Subjectes passius Són subjectes passius d'esta Taxa en concepte de contribuents, les persones físiques i jurídiques així com les entitats a què es referix l'art. 35.4 de la Llei General Tributària que sol·liciten o resulten beneficiades pels servicis regulats en la present ordenança. Art. 4t .- Responsables. 1.Respondran solidàriament de les obligacions tributàries del subjecte passiu les persones físiques o jurídiques que es referix l'article 42 de la Llei General Tributària. 2.Seran responsables subsidiaris les persones o entitats de l'art. 43 de la Llei General Tributària amb l'abast que assenyala el referit article. . Art. 5t.- Base imposable. Constituïx la base imposable d'esta Taxa el cost real o previsible del servici que consta com fet imposable d'esta Taxa. Art. 6t.- Quota tributària. (modificació aprovada pel Ple el 2/11/2005 B.O.E. 27/12/2003) La quota tributària serà la que resulte de l'aplicació de la tarifa següent: Per cada tenda de campanya fins a 6 places. 7,70 euros. Per cada tenda de campanya de més de 6 places. 15,15 euros. Per persona. 1,05 euros. Art. 6 modificat per acord plenari de data 26/10/2006. BOP de data 30/12/2006. Entrada en vigor l'1/1/2007. Art. 6 modificat per acord plenari de data 29/10/2007. BOP de data . Entrada en vigor l'1/1/2008. Modificació error de data 23/01/2008. Art. 7m.- Exempcions i bonificacions. No es reconeixeran altres exempcions o beneficis fiscals, que els expressament previstos en les normes amb rang de Llei, o els derivats de l'aplicació de tractats internacionals. Art. 8u.- Devengo. Es devenga la Taxa, i naix l'obligació de contribuir, en el moment d'instal·lar-se en el recinte de l'àrea recreativa. .Art. 9é .- Règim de declaració e ingrés. 1.- Este Ajuntament podrà establir Convenis de Col·laboració amb entitats, institucions i organitzacions representatives dels subjectes passius de la Taxa, a fi de simplificar el compliment de les obligacions formals i materials derivades d'aquella o els procediments de liquidació o recaptació. Quan per causes no imputables al subjecte passiu, la utilització privativa o l'aprofitament no es produïsquen, procedirà la devolució de l'import corresponent. 2.- Els subjectes passius sol·licitaran la utilització de les instal·lacions en les dependències municipals i realitzaran l'ingrés de la Taxa en la Tresoreria municipal o a través de l'agent recaptador. Art. 10 .- Normes de gestió. 1.- Les associacions de veïns, col·legis i centres docents, així com les societats culturals i esportives del Municipi podran programar les seues activitats amb el pagament previ de la Taxa dins de les instal·lacions de l'àrea recreativa i zona d'acampada de la Font Major. 2.- Els usuaris de les instal·lacions hauràn de conservar els resguards del pagament de la Taxa durant el temps que romanguen en el recinte, podent ser-li sol·licitat pel personal encarregat de les instal·lacions o els servicis delegats de la Intervenció municipal. Art. 11 .- Infraccions i sancions tributàries. 1.En tot el que es referix a infraccions tributàries i a la seua qualificació, així com a les sancions que a les mateixes corresponguen en cada cas, s'aplicaran les normes contingudes en la Llei General Tributària i el Reial Decret 1930/1998 d'11 de setembre, pel que es desenrotlla el procediment sancionador. 2.La imposició de sancions no suspendrà, en cap cas, la liquidació i cobrament de les quotes meritades no prescrites. Disposició Final : La present Ordenança fiscal l'aprovació definitiva de la qual pel Ple de la corporació es va produir en sessió celebrada el 25 d'abril del 2000, entrarà en vigor el mateix dia que es publique en el Butlletí Oficial de la província i serà aplicable a partir de l'1 de gener d'1.999, mentres no s'acorde la seua modificació o derogació expressa. MODIFICACIONS 31/12/2004: 1,3,4,6,11. Art. 6 modificat per acord plenari de 2/11/2005. BOP de 30/12/2005. Entra en vigor l'1/1/2006 Art. 6 modificat per acord plenari de 26/10/2006. BOP de 30/12/2006. Entra en vigor l'1/1/2007 Art. 6 modificat per acord plenari de data 29/10/2007. BOP de data . Entrada en vigor l'1/1/2008. Error modificat en el BOP de data 23/01/2008.