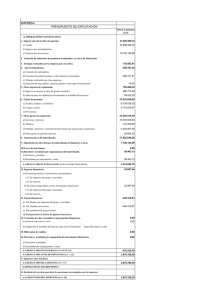

Anexos - Comisión Nacional del Mercado de Valores

Anuncio