El Balance General

Anuncio

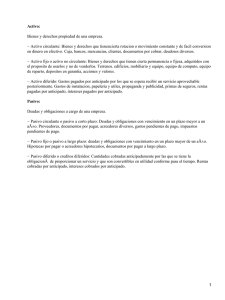

CONTABILIDAD I Tema: Informes Contables. Contenido: Balance General (BG) Concepto, características e importancia del BG Fórmula de trasfondo en el BG Composición y subgrupos de cuentas en el BG Concepto, características e importancia del BG El balance general es un informe contable que muestra la situación financiera de una empresa en un momento dado (en una fecha específica). Sus características son: (1) es muy estático ya que representa la situación financiera de una empresa en un momento de la vida de esa empresa, (2) se asemeja a una “radiografía de un negocio”. Su importancia es grande en cuanto a que ayuda a los usuarios de la información contable a saber cómo se encuentra una empresa en los conceptos de activo, pasivo y capital: (a) el activo indica el total invertido en un negocio y el detalle en los conceptos de banco, inventario, etc. (b) el pasivo muestra el financiamiento proveniente de los acreedores, los cuales tienen intereses sobre ese financiamiento. (c) y el capital representa un financiamiento de tipo propiedad ya que los inversionistas, dueños, propietarios del negocio poseen derechos sobre esta inversión. La fórmula que se encuentra de trasfondo en el BG es la ecuación contable básica: Activo – Pasivo = Capital. La composición del BG inicia con el encabezado que consta del nombre de la empresa (en primera instancia), luego en el segundo renglón el nombre de la empresa, y en el tercer renglón la fecha de realización del balance general. A continuación tenemos el detalle de cuentas en sus respectivos grupos y subgrupos (los cuales serán detallados en el ANEXO). Los tres grandes grupos de cuentas son: activo, pasivo y capital. Cada uno de estos grupos tiene sus respectivos subgrupos. El activo tiene tres subgrupos de cuentas: circulante, fijo y diferido. El activo circulante son las cuentas que muestran alta liquidez o fácil convertibilidad en efectivo en un periodo de tiempo no mayor a un año, alta rotación o movimiento, su ordenamiento en el BG va acorde con el grado de liquidez de sus cuentas: colocando las cuentas más líquidas de primero y las menos líquidas después. El activo fijo son bienes y derechos de gran durabilidad (de un periodo de tiempo mayor a un año), se adquieren con la finalidad de utilizarse y no de venderse, gran parte de ellos se deprecian (pérdida de valor por el uso u obsolescencia), su ordenamiento en el BG va acorde con el grado de durabilidad: colocando las cuentas de mayor duración de primero y las de menos duración después. El activo diferido son las cuentas de gastos pagados por anticipado por las cuales se tiene un derecho o beneficio cuyo valor no se envía directamente a gastos sino que se prorratean en el tiempo y poco a poco son amortizados, enviándose a gastos conforme se van consumiendo o gozando del derecho que ellos representan. El pasivo tiene tres subgrupos de cuentas: circulante, fijo y diferido. El pasivo circulante son las cuentas que muestran alto grado de exigibilidad, las cuales tienen que ser saldadas en un periodo de tiempo no mayor a un año, el orden de las cuentas va de mayor grado de exigibilidad a menor grado de exigibilidad. El pasivo fijo son las cuentas que tienen un menor grado de exigibilidad, con periodos de crédito mayor a un año, colocando las cuentas de mayor grado de exigibilidad de primero. El pasivo diferido son las cuentas de ingresos cobrados por anticipado las cuales representan obligaciones para la empresa en cuanto a servicios a brindar, y son convertibles en utilidades conforme pasa el tiempo. Finalmente, el capital está conformado por cuentas de utilidades o pérdidas del periodo o de periodos previos, así como la aportación inicial realizada por los propietarios o socios o dueños del negocio a la empresa. En el BG se ordenan los valores de las cuentas en cuatro columnas: en la primera columna se colocan las cuentas que tienen contra cuentas, colocando su valor neto en la segunda columna; en la segunda columna se colocan los valores de cada una de las cuentas y sus valores netos; en la tercera columna se ponen los totales de cada uno de los subgrupos; y finalmente en la cuarta columna los totales de los tres grandes grupos (activo, pasivo y capital). CLASIFICACIÓN DE LAS CUENTAS DE ACTIVO, PASIVO Y CAPITAL Activo Activo Circulante Caja Caja Chica Banco Tarjetas de Crédito Clientes (-) Provisión por Cuentas Incobrables Documentos por Cobrar (C/P) Mercancía o Inventario Mercancía en Tránsito Anticipo a Proveedores Deudores Diversos Activo Fijo Terrenos Edificios (-) Depreciación Acumulada de Edificios Maquinaria y Equipo (-) Depreciación Acumulada de Maquinaria y Equipo Mobiliario y Equipo de Oficina (-) Depreciación Acumulada de Mobiliario y Equipo de Oficina Equipo de Reparto o de Entrega (-) Depreciación Acumulada de Equipo de Reparto o de Entrega Herramientas y Enseres (-) Depreciación Acumulada de Herramientas y Enseres Patentes (-) Amortización Acumulada de Patentes Marcas de Fábrica (-) Amortización Acumulada de Marcas de Fábrica Derechos de Autor (-) Amortización Acumulada de Derechos de Autor) Franquicia (-) Amortización Acumulada de Franquicia Acciones y Valores Depósitos en Garantía Documentos por Cobrar (L/P) Activo Diferido Gastos de Organización e Instalación Mejoras en Propiedades Rentadas Papelerías y Útiles Propaganda o Publicidad Primas de Seguros Rentas pagadas por Anticipado Intereses pagados por Anticipado Pasivo Pasivo Circulante Proveedores Nómina por Pagar Documentos por Pagar Intereses por Pagar Préstamos por Pagar (C/P) Acreedores Diversos Gastos Acumulados por Pagar Pasivo Fijo Préstamos por Pagar (L/P) Documentos por Pagar (L/P) Hipoteca por Pagar Bonos por Pagar Pasivo Diferido Rentas Cobradas por Anticipado Intereses Cobrados por Anticipado Capital Capital Social Utilidad Acumulada de Periodos Previos Utilidad o Pérdida del Periodo